Printemps 2015 — Rapports du vérificateur général du Canada Rapport 3 — Les dépenses faites au moyen du système fiscal

Printemps 2015 — Rapports du vérificateur général du Canada Rapport 3 — Les dépenses faites au moyen du système fiscal

Table des matières

- Introduction

- Constatations, recommandations et réponses

- Conclusion

- À propos de l’audit

- Tableau des recommandations

- Pièces :

Rapport d’audit de performance

Le présent rapport fait état des résultats d’un audit de performance réalisé par le Bureau du vérificateur général du Canada en vertu de la Loi sur le vérificateur général.

Un audit de performance est une évaluation indépendante, objective et systématique de la façon dont le gouvernement gère ses activités et ses ressources et assume ses responsabilités. Les sujets des audits sont choisis en fonction de leur importance. Dans le cadre d’un audit de performance, le Bureau peut faire des observations sur le mode de mise en œuvre d’une politique, mais pas sur les mérites de celle-ci.

Les audits de performance sont planifiés, réalisés et présentés conformément aux normes professionnelles d’audit et aux politiques du Bureau. Ils sont effectués par des auditeurs compétents qui :

- établissent les objectifs de l’audit et les critères d’évaluation de la performance;

- recueillent les éléments probants nécessaires pour évaluer la performance en fonction des critères;

- communiquent les constatations positives et négatives;

- tirent une conclusion en regard des objectifs de l’audit;

- formulent des recommandations en vue d’apporter des améliorations s’il y a des écarts importants entre les critères et la performance évaluée.

Les audits de performance favorisent une fonction publique soucieuse de l’éthique et efficace, et un gouvernement responsable qui rend des comptes au Parlement et à la population canadienne.

Introduction

Information générale

3.1 Le système fiscal a pour fonction principale de générer les revenus nécessaires pour couvrir les dépenses de l’État. Il peut également être utilisé pour atteindre des objectifs relatifs aux politiques publiques en encourageant certains comportements (par exemple utiliser le transport en commun, déménager pour trouver un emploi, économiser en vue de la retraite).

Dépenses fiscales — Recettes fiscales cédées en raison d’une mesure fiscale.

Recettes fiscales cédées — Recettes fiscales prévues que le gouvernement ne touchera pas en raison de nouvelles mesures fiscales. Dépenses faites au moyen du système fiscal; Dépenses fiscales constituant des substituts similaires ou identiques aux dépenses directes du gouvernement.

3.2 Les mesures fiscales peuvent avoir divers objectifs. Cependant, bon nombre de ces objectifs constituent des objectifs de base du système fiscal (par exemple mieux reconnaître la capacité des gens à payer ou faciliter la conformité au système fiscal et l’administration de celui-ci). Les mesures fiscales que les gouvernements utilisent afin de promouvoir certains objectifs stratégiques sont souvent appelées des « dépenses fiscales » parce qu’elles réduisent les revenus que les gouvernements devraient autrement recevoir. Bien que les « dépenses » soient souvent considérées comme des débours ou des décaissements, les « dépenses fiscales » ne supposent aucuns débours. En fait, une dépense fiscale a généralement pour effet de réduire ou de reporter les impôts que les citoyens ou les entreprises devraient autrement payer. Parmi les mesures fiscales comportant de telles dépenses, notons :

- les exemptions fiscales (éliminer l’obligation d’acquitter une taxe ou un impôt);

- les reports (retarder le paiement d’un impôt);

- les déductions (réduire le revenu imposable total);

- les crédits (réduire directement le montant de l’impôt exigible).

3.3 Chaque année, le gouvernement canadien renonce à des dizaines de milliards de dollars en recettes fiscales en raison des dépenses fiscales. Le ministère des Finances Canada ne fournit pas d’estimation du total des dépenses fiscales, puisque l’addition des coûts prévus pour chacune des dépenses fiscales ne permet pas d’obtenir une estimation valable du coût total de ces dépenses. Si l’on ne donne pas de valeur estimative totale, c’est principalement en raison de la nature progressive du système fiscal et du fait que les mesures fiscales interagissent les unes avec les autres. À cet égard, la position du Canada est similaire à celle adoptée par les administrations fédérales de l’Australie et des États-Unis.

3.4 Le ministère des Finances Canada a une perspective générale de ce qui constitue une dépense fiscale. Il recense environ 140 dépenses fiscales liées aux déclarations de revenus des particuliers et des entreprises. Nous avons divisé ces dépenses en deux sous-catégories, dont la première peut être considérée comme structurelle ou propre au système fiscal. Les dépenses fiscales de cette sous-catégorie visent à assurer l’équité et l’efficience du système fiscal.

Dépenses faites au moyen du système fiscal — Dépenses fiscales constituant des substituts similaires ou identiques aux dépenses directes.

3.5 La deuxième sous-catégorie de dépense fiscale comprend des mesures qui constituent des substituts similaires ou identiques aux dépenses directes du gouvernement. Le ministère des Finances Canada n’a pas de position officielle concernant les dépenses fiscales en tant que substituts aux dépenses directes. Aux fins du présent audit, le terme « dépenses faites au moyen du système fiscal » désigne ces dépenses. Au lieu d’une telle mesure fiscale, le gouvernement pourrait choisir, par exemple, d’envoyer un chèque aux familles (dépenses directes) plutôt que d’octroyer un crédit d’impôt (au moyen du système fiscal). Selon l’interprétation des experts en fiscalité, le nombre de dépenses fiscales liées à l’impôt sur le revenu des particuliers et des entreprises varie grandement.

Dépenses de programmes directes — La portion des dépenses budgétaires totales qui comprend les dépenses de fonctionnement et d’immobilisation, ainsi que les subventions et les contributions, mais qui exclut les frais de gestion de la dette publique et les principaux transferts aux personnes et aux autres ordres de gouvernement (tel qu’il est mentionné dans les Comptes publics).

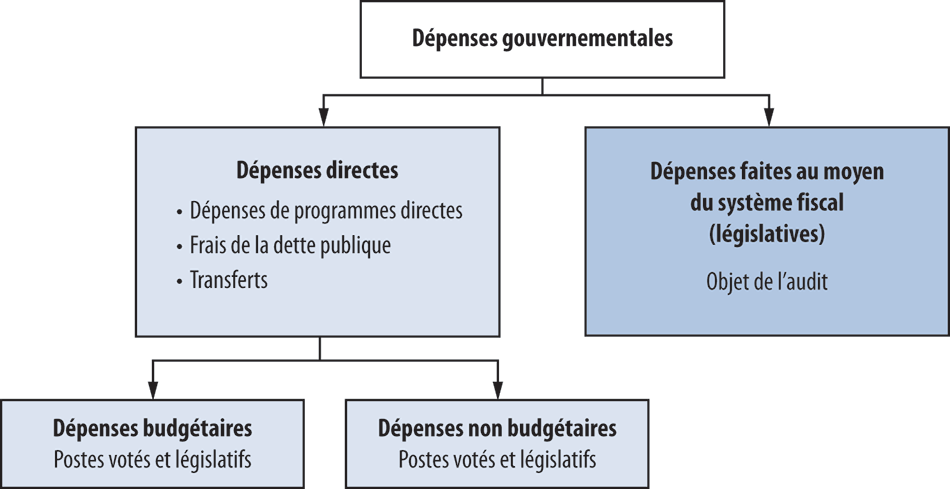

3.6 Les dépenses gouvernementales peuvent être effectuées par l’intermédiaire du système fiscal sous forme de mesures fiscales ou de dépenses de programmes directes (pièce 3.1). Comme il est reconnu dans le milieu économique, les dépenses fiscales agissent comme des dépenses directes et peuvent servir à atteindre des objectifs stratégiques. En fait, on peut lire dans le Code de transparence des finances publiques du Fonds monétaire international que « du fait que l’administration pourrait atteindre ses objectifs de politique économique par d’autres moyens, notamment une subvention ou d’autres débours directs, les dépenses fiscales sont considérées comme équivalant à des dépenses budgétaires [Traduction] ».

Pièce 3.1 — Principaux éléments des dépenses gouvernementales

Dépenses budgétaires — La principale portion des dépenses gouvernementales, y compris les dépenses de fonctionnement et d’immobilisation, les paiements de transfert à d’autres ordres de gouvernement, à des particuliers ou à des organisations, les frais de gestion de la dette publique et les paiements aux sociétés d’État.

Dépenses non budgétaires — Les changements dans la composition des actifs financiers du gouvernement, y compris les prêts, les investissements et les avances.

Dépenses votées — Les dépenses votées annuellement par le Parlement pour un ministère ou un organisme fédéral, notamment pour une catégorie de dépenses particulière comme les opérations, les immobilisations ou les subventions.

Dépenses législatives — Les dépenses autorisées au sens d’une loi précise. Puisqu’elles sont déjà approuvées par une loi, aucune autre approbation n’est requise. Plus de 60 % des dépenses du gouvernement sont de nature législative.

3.7 Les dépenses faites au moyen du système fiscal imposent un coût aux gouvernements à cause des recettes cédées. Parmi les plus importantes mesures fiscales de 2013, notons :

- le faible taux d’imposition des petites entreprises (2,9 milliards de dollars);

- le crédit en raison de l’âge (2,8 milliards de dollars);

- le crédit d’impôt pour les dons de bienfaisance (2,2 milliards de dollars);

- le crédit d’impôt pour la recherche scientifique et le développement expérimental (composante non remboursable : 1,8 milliard de dollars).

3.8 Les dépenses de programme directes sont des dépenses budgétaires et des dépenses non budgétaires réparties en dépenses votées et en dépenses législatives.

3.9 Entre autres responsabilités, le ministère des Finances Canada :

- élabore et évalue des politiques et des lois fiscales fédérales dans les domaines de l’impôt sur le revenu des particuliers et des sociétés, de la taxe de vente et de la taxe d’accise;

- évalue les propositions de nouvelles dépenses fiscales;

- évalue la pertinence et l’efficacité des dépenses fiscales;

- prépare les prévisions concernant les recettes cédées à cause des dépenses fiscales;

- surveille les répercussions des dépenses fiscales pour cerner les pertes de revenus non anticipées.

3.10 Agence du revenu du Canada — L’Agence du revenu du Canada est chargée de l’application des lois fiscales, notamment la Loi de l’impôt sur le revenu.

3.11 L’Agence mène une vaste gamme d’activités visant à évaluer et à traiter les déclarations de revenus, les déclarations de renseignements et les paiements destinés à des particuliers et à des entreprises. Elle repère la non-conformité, notamment grâce à des évaluations des risques, à la concordance avec les données de tiers, à la vérification, aux audits et à d’autres moyens. Par ces activités, elle appuie le processus d’évaluation des déclarations de revenus. L’Agence conseille la Direction de la politique de l’impôt du ministère des Finances Canada lorsqu’elle repère des incongruités dans les lois, tant à l’étape de l’élaboration qu’à celle de la mise en œuvre, ou lorsque des imprévus sont constatés lors de l’administration de ces lois.

Objet de l’audit

3.12 Le présent audit visait à déterminer si le ministère des Finances Canada, avec l’aide de l’Agence du revenu du Canada et conformément à leurs rôles et responsabilités respectifs, gérait efficacement les dépenses faites au moyen du système fiscal. Nous avons également examiné si le ministère des Finances Canada avait fourni des renseignements clairs et utiles sur les dépenses faites au moyen du système fiscal pour permettre au Parlement et aux Canadiens d’en effectuer un examen adéquat.

3.13 Cet audit est important parce que d’importants programmes sont offerts par l’intermédiaire du système fiscal, et que les dépenses fiscales qui en découlent pourraient totaliser des dizaines de milliards de dollars par an. En outre, le Parlement doit disposer de renseignements complets sur les dépenses faites au moyen du système fiscal pour exercer une surveillance adéquate.

3.14 La pièce 3.2 présente les dépenses faites au moyen du système fiscal que nous avons examinées.

Pièce 3.2 — Neuf dépenses faites au moyen du système fiscal ont été auditées

| Dépenses faites au moyen du système fiscal | Portée de l’audit | Valeur prévue en 2013 par le ministère des Finances Canada | |

|---|---|---|---|

| Analyse * | Surveillance ** et évaluation *** | ||

| Crédit d’impôt pour l’achat d’une première habitation | Oui | Oui | 115 millions de dollars |

| Crédit d’impôt pour la condition physique des enfants | Oui | Oui | 115 millions de dollars |

| Crédit d’impôt pour l’exploration minière pour les détenteurs d’actions accréditives | Non | Oui | 40 millions de dollars |

| Crédit en raison de l’âge | Non | Oui | 2,8 milliards de dollars |

| Crédit d’impôt pour manuels | Oui | Oui | 33 millions de dollars |

| Taux spécial d’imposition des coopératives de crédit | Non | Oui | 37 millions de dollars |

| Catégories 43.1 et 43.2 : matières de production d’énergie à partir de sources renouvelables non conventionnelles | Non | Oui | Non disponible |

| Crédit d’impôt pour la recherche scientifique et le développement expérimental | Non | Oui | Élément non remboursable : 1,8 milliard de dollars |

| Crédit d’impôt pour volontaires participant à des activités de recherche et de sauvetage | Oui | Non | Non disponible, car la mesure a été mise en œuvre en 2014 |

* L’analyse renvoie aux travaux menés par le ministère des Finances Canada avant la mise en œuvre de la mesure fiscale.

** La surveillance renvoie aux travaux menés après la mise en œuvre de la mesure fiscale, par exemple l’analyse des données liées à la mesure fiscale et l’examen des commentaires des intervenants après la mise en œuvre. De plus, la surveillance peut comprendre l’analyse de certains volets des mesures fiscales, par exemple leur structure, leur coût ou leur impact sur les Canadiens à faible revenu.

*** L’évaluation renvoie aux examens effectués après la mise en œuvre de la mesure fiscale lorsqu’on étudie conjointement l’efficacité, le caractère équitable, les questions touchant la conformité et l’administration, ainsi que l’efficacité des moyens utilisés pour offrir le soutien gouvernemental et ce, afin d’évaluer la pertinence et le rendement de la mesure fiscale.

3.15 La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur les objectifs, l’étendue, la méthode et les critères de l’audit.

Constatations, recommandations et réponses

Communication de l’information aux Canadiens concernant les dépenses faites au moyen du système fiscal

L’information fournie par le ministère des Finances Canada sur les dépenses faites au moyen du système fiscal n’appuie pas adéquatement le Parlement dans sa fonction de surveillance

3.16 Dans l’ensemble, nous sommes d’avis que l’information fournie par le ministère des Finances Canada sur les dépenses faites au moyen du système fiscal n’appuie pas adéquatement le Parlement dans sa fonction de surveillance. Certains renseignements qui sont disponibles pour les dépenses de programmes directes ne le sont pas pour les dépenses faites au moyen du système fiscal. Par exemple, il n’y a aucune projection des coûts pour les années à venir. De plus, d’autres pays donnent des exemples ou des détails supplémentaires sur les dépenses faites au moyen du système fiscal de façon regroupée. Nous considérons ces exemples comme des pratiques exemplaires.

3.17 Cette constatation est importante parce qu’un rapport sur les dépenses faites au moyen du système fiscal bien conçu est essentiel pour fournir aux parlementaires et aux Canadiens de l’information complète et regroupée sur les dépenses fiscales et sur la raison d’être de ces dépenses. De plus, à notre avis, le Parlement doit avoir de l’information complète et regroupée pour exercer efficacement sa fonction de surveillance des dépenses faites au moyen du système fiscal et comprendre les dépenses totales du gouvernement.

3.18 Notre analyse à l’appui de cette constatation rend compte de ce que nous avons examiné et porte sur :

- le rapport « Dépenses fiscales et évaluations »;

- les rapports sur les plans et les priorités;

- les pratiques de reddition de comptes utilisées dans d’autres administrations.

3.19 La présentation de rapports publics et la surveillance des dépenses par le Parlement sont d’importants éléments d’un système efficace de gestion des dépenses fiscales. Au Canada, toutes les dépenses gouvernementales doivent être approuvées par le Parlement. Chaque année, les dépenses non législatives doivent faire l’objet d’un vote au Parlement dans le cadre d’une loi de crédits. Ce processus permet aux parlementaires d’examiner les dépenses en profondeur, de poser des questions et de tenir le gouvernement responsable.

3.20 Les dépenses législatives sont régies par des lois précises; elles représentent une importante part des dépenses du gouvernement et n’ont pas à être approuvées par le Parlement chaque année. Les dépenses faites au moyen du système fiscal font partie de cette catégorie. En outre, les dépenses législatives ne sont pas assujetties à un examen parlementaire dans le cadre d’une loi de crédits. Et contrairement aux dépenses de programmes directes, les dépenses fiscales ne sont soumises à aucune limite autorisée par le Parlement. Elles peuvent ainsi exercer des pressions sur les finances du gouvernement fédéral.

3.21 Puisque les dépenses fiscales sont exclues du système de gestion des dépenses, elles ne sont pas examinées par les parlementaires. De nombreux experts croient que les dépenses fiscales et les dépenses de programmes directes devraient être prises en considération ensemble. Ils estiment également que les rapports sur les dépenses fiscales devraient faire partie des documents budgétaires. Pendant de nombreuses années, ces dépenses ont été prises en considération séparément. De nos jours, le gouvernement publie ces deux types de renseignements le même jour, ce qui constitue un pas dans la bonne direction. Depuis 2013, le ministère des Finances Canada publie le rapport « Dépenses fiscales et évaluations » le jour où le gouvernement dépose le budget principal des dépenses.

3.22 Notre recommandation relativement au secteur examiné est présentée au paragraphe 3.33.

3.23 Ce que nous avons examiné — Nous avons examiné si le ministère des Finances Canada présentait des rapports clairs et utiles sur les dépenses faites au moyen du système fiscal.

3.24 Le rapport « Dépenses fiscales et évaluations » — Depuis 1994, le ministère des Finances Canada publie les dépenses fiscales liées à l’impôt sur le revenu des particuliers et des sociétés, ainsi qu’à la taxe sur les produits et les services (TPS). Son rapport « Dépenses fiscales et évaluations » présente les dépenses fiscales, les recettes cédées prévues et les projections de l’année en cours concernant de nombreuses mesures fiscales. L’information est regroupée par thèmes, par exemple la culture, l’éducation ou l’emploi.

3.25 En 2000, le rapport sur les dépenses fiscales a été scindé en deux documents. Le premier, le rapport « Dépenses fiscales et évaluations », est publié tous les ans. Il présente les projections des années antérieures concernant les mesures fiscales ainsi que celles de l’année précédente et de l’année en cours. Il contient également des recherches et des analyses sur des mesures fiscales précises.

3.26 Le deuxième document, « Dépenses fiscales : Notes afférentes aux estimations et projections », est un document de référence qui présente les dépenses fiscales et leurs objectifs au moment de la publication. On y explique également comment les estimations et les projections sont calculées. Ce document est mis à jour de façon périodique. La dernière publication remonte à 2010.

3.27 Nous avons constaté que le rapport annuel « Dépenses fiscales et évaluations » ne contient pas certains renseignements utiles qui peuvent être présentés dans les rapports des dépenses des ministères, ou dans des rapports sur les dépenses fiscales d’autres administrations. Par exemple, le ministère des Finances Canada :

- ne publie pas de renseignement sur le nombre de bénéficiaires de chacune des dépenses fiscales (cependant, ces renseignements sont fournis dans un tableau distinct préparé par l’Agence du revenu du Canada concernant certaines dépenses fiscales);

- ne regroupe pas chaque année l’information concernant l’objectif ou la raison d’être de chacune des dépenses fiscales (la dernière publication remonte à 2010);

- ne publie pas les projections futures des coûts de ses dépenses fiscales (l’information pertinente a été publiée la dernière fois en 2008).

3.28 Les rapports sur les plans et les priorités — Le rapport « Dépenses fiscales et évaluations » diffère beaucoup des rapports sur les plans et les priorités quant aux dépenses de programmes directes. Les rapports sur les plans et les priorités décrivent les programmes et les sous-programmes, et exposent les résultats attendus ainsi que les besoins en ressources s’y rattachant pour les trois prochains exercices.

3.29 Les pratiques de reddition de comptes dans d’autres administrations — Certaines administrations internationales ont adopté des pratiques de reddition de comptes qui, selon nous, permettent d’obtenir des renseignements précieux qui ne sont pas facilement accessibles au Canada.

3.30 Entre autres, dans les rapports sur les dépenses fiscales de l’Australie, de la France et de la Pennsylvanie, on présente parfois une brève description des mesures fiscales, leur raison d’être ou leur objectif, le coût prévu de chaque mesure, le nombre de bénéficiaires, les coûts administratifs, la fiabilité de la méthode utilisée pour effectuer les estimations, ainsi que des références aux dépenses de programmes directes. Nous croyons que ces renseignements pourraient améliorer la qualité et l’exhaustivité des rapports du ministère des Finances Canada.

3.31 En outre, selon nous, il serait avantageux pour les personnes qui examinent les dépenses gouvernementales de pouvoir faire des recoupements entre les dépenses faites au moyen du système fiscal et les dépenses de programmes directes. La France est un exemple de bonne reddition de comptes : les dépenses fiscales sont liées aux dépenses directes sous les mêmes programmes ou sous-programmes.

3.32 Il n’est pas obligatoire de préparer le rapport « Dépenses fiscales et évaluations » ou de le soumettre au Parlement. Nous croyons que le fait de présenter ces renseignements en même temps que les documents budgétaires contribuerait grandement à la fonction de surveillance du Parlement.

3.33 Recommandation — Pour appuyer adéquatement la fonction de surveillance du Parlement, le ministère des Finances Canada devrait adopter de meilleures pratiques de reddition de comptes sur les dépenses faites au moyen du système fiscal et fournir plus de renseignements, notamment :

- des recoupements entre les dépenses fiscales et les dépenses de programmes directes, pour améliorer la compréhension de toutes les dépenses gouvernementales;

- des projections des coûts pour les années à venir.

De plus, pour contribuer à la fonction de surveillance du Parlement, le rapport annuel devrait être déposé au Parlement.

Réponse du ministère des Finances Canada — Recommandation acceptée. Le ministère des Finances Canada est d’accord avec l’objectif d’améliorer continuellement les renseignements sur les dépenses fiscales qu’il fournit aux Canadiens. Le gouvernement du Canada donne des renseignements détaillés sur les dépenses fiscales dans son rapport annuel « Dépenses fiscales et évaluations ». Ce rapport permet d’éclairer le débat public sur les dépenses fiscales et contribue à la transparence et à la responsabilisation. En plus de son document de référence complémentaire « Dépenses fiscales : Notes afférentes aux estimations et projections », ce rapport fournit des renseignements importants au public sur les objectifs, la conception et les coûts réels et projetés des dépenses fiscales fédérales. La qualité des rapports du gouvernement du Canada sur les dépenses fiscales est reconnue par des organisations internationales.

À compter de la prochaine édition du rapport « Dépenses fiscales et évaluations », le Ministère fournira des projections de coûts pour deux autres années, dans la mesure où il existe assez de renseignements pour élaborer des hypothèses raisonnables concernant les projections. Le Ministère ajoutera aussi des renseignements dans le document de référence complémentaire « Dépenses fiscales : Notes afférentes aux estimations et projections » afin de mieux informer les lecteurs des programmes de dépenses gouvernementales.

Analyse des mesures fiscales proposées

Pour la plupart des mesures fiscales examinées, le ministère des Finances Canada a analysé la majorité des composantes clés de son cadre d’analyse

3.34 Dans l’ensemble, nous avons constaté que, lorsqu’il analysait les dépenses fiscales avant qu’elles ne soient mises en œuvre, le ministère des Finances Canada examinait la majorité des composantes clés de son cadre d’analyse, notamment la nécessité de l’intervention gouvernementale ainsi que l’efficience, l’efficacité et l’équité. Comme les mesures fiscales potentielles sont analysées afin d’appuyer le processus décisionnel, il est important que le Ministère analyse les mesures fiscales de façon cohérente et constante.

3.35 Notre analyse à l’appui de cette constatation rend compte de ce que nous avons examiné et porte sur :

3.36 Le besoin stratégique (pertinence) d’une mesure fiscale, l’efficience et l’efficacité de celle-ci, l’équité et les solutions de rechange, ainsi que les recettes cédées, sont d’importants facteurs qui doivent être pris en considération avant de mettre une mesure fiscale en œuvre. L’examen de ces facteurs constitue une pratique exemplaire pour des organisations telles que le Fonds monétaire international et l’Organisation de coopération et de développement économiques.

3.37 Nous n’avons pas présenté de recommandation relativement au secteur examiné.

3.38 Ce que nous avons examiné — Nous avons examiné si le ministère des Finances Canada prenait en considération les principaux éléments que nous avons indiqués – besoin stratégique (pertinence), efficience, efficacité, équité, solutions de rechange et recettes cédées – au moment d’analyser les mesures fiscales proposées avant de les mettre en œuvre. Nous avons examiné les quatre mesures fiscales suivantes :

- crédit d’impôt pour l’achat d’une première habitation;

- crédit d’impôt pour la condition physique des enfants;

- crédit d’impôt pour manuels;

- crédit d’impôt pour volontaires participant à des activités de recherche et de sauvetage.

3.39 Nous avons choisi ces mesures parce qu’elles ont été mises en œuvre entre 2006 et 2014, et que leur analyse en tant que proposition aurait donc eu lieu durant cette période. Selon nous, ces mesures pourraient être considérées comme des équivalents aux dépenses de programmes directes.

3.40 Le cadre d’analyse — Le ministère des Finances Canada possède un cadre pour analyser les dépenses faites au moyen du système fiscal avant qu’elles ne soient mises en œuvre. Selon le Ministère, l’analyse des propositions de mesures fiscales dépend du contexte et il n’est pas toujours pertinent de tenir compte de tous les éléments de ce cadre. Le Ministère a indiqué que les éléments suivants peuvent être pris en considération au moment d’analyser une question de nature fiscale ou une proposition de changement fiscal :

- le besoin stratégique (pertinence), en prenant en compte le soutien et les activités du gouvernement dans un domaine précis (notamment, une mesure fiscale a-t-elle une raison d’être claire et bien fondée? Répond-elle à un besoin stratégique concret?);

- le respect des priorités gouvernementales ainsi que du rôle et des responsabilités du gouvernement fédéral;

- l’efficacité pour atteindre le ou les objectifs stratégiques;

- les répercussions économiques (efficience);

- l’impact sur différents groupes de contribuables (par exemple par catégorie de revenus ou par industrie);

- l’équité et l’impact sur le caractère équitable du système fiscal;

- l’impact sur les coûts et les recettes, et la viabilité fiscale à long terme;

- la faisabilité sur le plan législatif;

- l’impact sur la complexité du système fiscal;

- l’impact sur les coûts se rattachant à la conformité et à l’administration;

- la vulnérabilité quant à la planification, à l’évitement et à l’évasion en matière de fiscalité;

- l’impact provincial, territorial ou international possible;

- les répercussions sur l’égalité entre les hommes et les femmes, et sur l’environnement;

- l’existence de solutions de rechange (y compris les mesures non fiscales et les programmes) pour atteindre les mêmes objectifs avec plus d’efficience.

3.41 Aux fins de notre audit, nous avons choisi les éléments suivants : besoin stratégique (pertinence), efficience, efficacité, équité, solutions de rechange et recettes cédées.

3.42 Nous avons constaté que le Ministère analysait les facteurs touchant le besoin stratégique, l’efficience, l’efficacité, l’équité et les recettes cédées pour la plupart des mesures fiscales choisies, mais qu’il n’avait pas pris en considération des solutions de rechange.

Évaluation des dépenses faites au moyen du système fiscal

Le ministère des Finances Canada n’évalue pas systématiquement toutes les dépenses faites au moyen du système fiscal

3.43 Dans l’ensemble, nous avons constaté que le ministère des Finances Canada surveillait toutes les dépenses faites au moyen du système fiscal sélectionnées. Cependant, il n’évaluait pas systématiquement toutes les dépenses fiscales. En outre, les évaluations qu’il préparait n’étaient généralement pas publiées.

3.44 Nous avons trouvé des exemples où le ministère des Finances Canada avait cerné des problèmes concernant certaines mesures fiscales avant de les mettre en œuvre. Malgré cela, le Ministère ne les a toujours pas évaluées.

3.45 Il est important d’évaluer régulièrement toutes les dépenses faites au moyen du système fiscal puisque les circonstances ayant mené à leur mise en œuvre peuvent changer. Par exemple, selon le Ministère, les mesures mises en œuvre pour stimuler une économie en déclin devraient être réexaminées lorsque les conditions macroéconomiques s’améliorent.

3.46 Notre analyse à l’appui de cette constatation rend compte de ce que nous avons examiné et porte sur :

- la surveillance;

- la planification des évaluations;

- les évaluations;

- les mesures fiscales analysées et évaluées;

- les mesures fiscales analysées, mais non évaluées;

- la publication des résultats de recherche sur les dépenses fiscales.

3.47 Exigences en matière d’évaluation des dépenses de programmes directes — Les dépenses de programmes directes sont assujetties à la Politique sur l’évaluation de 2009 du Conseil du Trésor. Les responsables du Secrétariat du Conseil du Trésor du Canada nous ont informés que la politique de 2009 avait été élaborée pour appuyer le Système de gestion des dépenses, notamment l’examen stratégique de la totalité des dépenses de programmes directes, ainsi que les coûts d’administration des principaux programmes législatifs des ministères. Selon cette politique, les ministères doivent évaluer toutes les dépenses de programmes directes sur un cycle quinquennal. Toujours selon cette politique, l’évaluation se fait par la collecte et l’analyse systématiques de données probantes sur les résultats des programmes afin d’en évaluer la pertinence et le rendement, ainsi que pour trouver d’autres modes de prestation ou d’autres façons d’obtenir les mêmes résultats. Cette exigence en matière d’évaluation des programmes ne s’applique pas aux transferts et aux frais de la dette publique.

3.48 Exigences en matière d’évaluation des dépenses faites au moyen du système fiscal — Même si l’Agence du revenu du Canada peut évaluer les aspects administratifs des dépenses fiscales au moyen de son cadre de vérification axé sur les risques et de son plan d’évaluation, l’exigence en matière d’évaluation des programmes ne s’applique pas aux dépenses fiscales. Celles-ci sont la responsabilité du ministère des Finances Canada. La Politique sur l’évaluation du Conseil du Trésor ne prévoit pas l’évaluation de ce genre de dépenses. De même, bien que le gouvernement ait examiné et modifié certaines dépenses fiscales, celles-ci ne sont pas assujetties aux examens stratégiques.

3.49 La pièce 3.3 compare le processus d’approbation et d’examen des dépenses de programmes directes et des dépenses faites au moyen du système fiscal.

Pièce 3.3 — Comparaison des processus d’approbation et d’examen des dépenses de programmes directes et des dépenses faites au moyen du système fiscal

| Attribut | Dépenses de programmes directes | Dépenses faites au moyen du système fiscal |

|---|---|---|

| Approbation par le Cabinet et les ministres | Mémoire au Cabinet, présentation au Conseil du Trésor | Notes d’information à l’intention du ministre des Finances Canada et du Premier Ministre |

| Valeur maximale | Total des autorisations accordées par le Parlement au moyen d’une loi de crédits | Aucun maximum |

| Ratification parlementaire | Examen et approbation parlementaire annuels du Budget principal des dépenses au moyen d’une loi de crédits | Approuvé dans la Loi d’exécution du budget ou d’autres lois |

| Évaluation | Obligatoire tous les cinq ans aux termes de la Politique sur l’évaluation du Conseil du Trésor | Aucune exigence |

| Assujetti à l’examen des dépenses | Oui | Non |

Crédits d’impôt non remboursables — Ces crédits sont déduits de l’impôt que les contribuables doivent au gouvernement. Lorsque ces crédits dépassent l’impôt à payer, les contribuables ne peuvent se faire rembourser le montant excédentaire.

Crédits d’impôt remboursables — Tout comme les crédits d’impôt non remboursables, ces crédits sont déduits de l’impôt que les contribuables doivent au gouvernement. Cependant, lorsque ces crédits dépassent l’impôt à payer, le montant excédentaire est remboursé aux contribuables.

3.50 Au cours de l’exercice 2012–2013, le gouvernement a adopté une nouvelle norme comptable. Aux termes de celle-ci, la plupart des crédits d’impôt remboursables ont été reclassifiés et font désormais partie des dépenses de programmes directes. Le Secrétariat du Conseil du Trésor du Canada nous a cependant informés que sa Politique sur l’évaluation ne s’appliquait pas aux crédits d’impôt remboursables. Cette politique ne s’applique qu’aux dépenses de programmes directes qui sont comprises dans le Budget principal des dépenses. Les normes comptables continuent de traiter les dépenses fiscales non remboursables différemment des dépenses de programmes directes.

3.51 Nos recommandations relativement au secteur examiné sont présentées aux paragraphes 3.61 et 3.63.

3.52 Ce que nous avons examiné — Nous avons examiné le processus que le ministère des Finances Canada suit pour surveiller et évaluer les mesures fiscales. Nous avons aussi examiné la mesure dans laquelle le Ministère a évalué les mesures que nous avons nous-mêmes examinées. Nous voulions nous assurer que les évaluations tenaient compte des éléments importants ci-dessous :

- une évaluation de l’efficacité (c’est-à-dire une comparaison des résultats de politiques par rapport aux objectifs);

- l’équité;

- les coûts de mise en œuvre et les questions de conformité en matière d’administration fiscale;

- l’efficacité de la prestation;

- la fréquence des évaluations.

3.53 Nous avons choisi huit mesures :

- le crédit d’impôt pour l’achat d’une première habitation;

- le crédit d’impôt pour la condition physique des enfants;

- le crédit d’impôt pour l’exploration minière pour les détenteurs d’actions accréditives;

- le crédit en raison de l’âge;

- le crédit d’impôt pour manuels;

- le taux spécial d’imposition des coopératives de crédit;

- les matières de production d’énergie à partir de sources renouvelables non conventionnelles (catégories 43.1 et 43.2);

- le crédit d’impôt pour la recherche scientifique et développement expérimental.

3.54 Nous avons choisi ces mesures parce qu’elles sont en vigueur depuis assez longtemps pour que le ministère des Finances Canada ait eu l’occasion de les évaluer entre 2008 et 2014. À notre avis, on pourrait les considérer comme des substituts aux dépenses de programmes directes.

3.55 La surveillance — Selon l’Organisation de coopération et de développement économiques, il est sage de surveiller les effets des mesures fiscales et de se servir de l’information recueillie pour en faire, en même temps, une évaluation complète. Aux fins du présent audit, nous considérons la surveillance comme l’analyse des données relatives aux mesures fiscales et l’examen de la rétroaction des intervenants après l’entrée en vigueur de celles-ci. De plus, la surveillance peut inclure l’analyse de certains aspects choisis des mesures fiscales, comme leur conception, leur coût ou leur incidence sur les Canadiens à faible revenu. Le ministère des Finances Canada a fourni des données probantes montrant qu’il a exercé une surveillance de toutes les dépenses sélectionnées faites au moyen du système fiscal.

3.56 La planification des évaluations — Aux fins du présent audit, les évaluations sont les examens menés après l’entrée en vigueur des mesures fiscales. Les questions d’efficacité, d’équité, de conformité et d’administration, de même que l’efficience des moyens de prestation des mesures d’aide gouvernementale sont examinées ensemble dans le but d’évaluer la pertinence et le rendement permanents des mesures fiscales. Cette évaluation périodique est semblable à la pratique utilisée pour l’examen des dépenses de programmes directes.

3.57 Nous avons constaté que le Ministère élaborait des plans de travail annuels et à moyen terme pour les travaux d’évaluation à faire sur divers sujets, et que ces évaluations pouvaient être publiées dans son rapport annuel. Selon le Ministère, les éléments énumérés au paragraphe 3.40 pourraient servir à l’évaluation des mesures fiscales existantes. Le Ministère choisit les mesures à examiner en fonction des priorités courantes et des questions d’intérêt. Les commentaires que le Ministère reçoit des intervenants au sujet de dépenses fiscales possibles ou existantes influent sur les plans de travail.

3.58 Les évaluations — Nous avons constaté que le Ministère n’avait pas évalué quatre des huit mesures que nous avons examinées, soit :

- le crédit d’impôt pour l’exploration minière;

- le crédit en raison de l’âge;

- le crédit d’impôt pour manuels;

- le crédit d’impôt pour l’achat d’une première habitation.

Bien que le Ministère ait exercé une surveillance de ces crédits, tous les éléments de ces crédits n’ont pas été examinés ensemble. À notre avis, la surveillance d’éléments choisis ne constitue pas une évaluation, car cela ne donne pas toute la gamme d’information voulue sur la pertinence et le rendement global des mesures fiscales.

3.59 Les mesures fiscales analysées et évaluées — Nous avons constaté que le Ministère était au courant de certains problèmes concernant la conception du crédit d’impôt pour la condition physique des enfants avant son entrée en vigueur, en 2007. Un groupe d’experts nommés en 2006 pour conseiller le Ministère sur sa conception avait fait remarquer que des parents pourraient ne pas avoir les moyens d’acquitter des frais d’adhésion ou d’inscrire leurs enfants à des programmes ou des camps. Le groupe avait demandé que ce crédit d’impôt soit réexaminé après quatre années. Nous avons constaté que le Ministère avait préparé une évaluation en 2013 en réponse à la demande du groupe d’experts. Cette information n’avait toutefois pas été rendue publique.

3.60 Les mesures fiscales analysées, mais non évaluées — En ce qui concerne le crédit d’impôt pour les manuels, nous avons constaté que le Ministère avait relevé certains problèmes de conception possibles avant l’entrée en vigueur de ce crédit. En effet, le Ministère avait fait une estimation de l’incidence du crédit sur les étudiants à temps plein et à temps partiel en fonction des niveaux de revenus. Il avait aussi pris en compte combien il en coûterait pour élargir le crédit d’impôt pour études existant au lieu de créer le crédit d’impôt pour manuels. En ce qui concerne le crédit d’impôt pour l’achat d’une première habitation, nous avons constaté que le Ministère avait décelé certains risques. Le gouvernement avait fait adopter ce crédit d’impôt afin de stimuler la demande sur le marché immobilier pendant la crise financière de 2009. Nous avons constaté que le Ministère n’avait pas évalué ces deux crédits d’impôt plusieurs années après leur entrée en vigueur, malgré les problèmes possibles qu’il avait lui-même décelés. En fait, le Ministère a indiqué que, selon la surveillance qu’il a exercée, il n’était pas vraiment nécessaire de procéder à l’évaluation des crédits d’impôt pour les manuels et pour l’achat d’une première habitation. Le Ministère ne possède donc pas toute l’information nécessaire pour déterminer si la pertinence et le rendement de ces crédits d’impôt sont à la hauteur des attentes.

3.61 Recommandation — Le ministère des Finances Canada devrait mener des évaluations systématiques, prioritaires et continues de toutes les dépenses faites au moyen du système fiscal, semblables aux évaluations que tous les ministères et toutes les agences sont tenus de faire à l’égard des dépenses de programmes directes. Ces évaluations devraient permettre :

- de juger si les mesures demeurent pertinentes;

- de déterminer si le régime fiscal en question constitue le moyen le plus efficace et le plus efficient pour atteindre les objectifs de politique et donner les résultats escomptés;

- de déterminer s’il faut abolir, modifier, remplacer ou conserver les dépenses faites au moyen du système fiscal.

Réponse du Ministère — Recommandation acceptée. Le ministère des Finances Canada convient que les dépenses fiscales doivent être évaluées convenablement. Conformément à la responsabilité du Ministère de soutenir le ministre des Finances dans le cadre de l’élaboration de la politique de l’impôt, le Ministère analyse tous les principaux aspects de toutes les mesures avant leur mise en oeuvre et il surveille et évalue de façon continuelle les principaux aspects des dépenses fiscales en vigueur.

Depuis 2006, plus du tiers de toutes les dépenses fiscales liées à l’impôt ont été prises en considération par rapport à leur adoption ou modification.

Les dépenses fiscales sont différentes des programmes de dépenses. L’approche du Ministère à l’égard de l’évaluation des dépenses fiscales est adaptée aux caractéristiques de ces dépenses et tient compte de leur interaction avec l’ensemble du régime fiscal, notamment les interactions entre les mesures fiscales; les objectifs de la politique fiscale, par exemple l’équité, la compétitivité et la simplicité; ainsi que les considérations provinciales et internationales, les conséquences budgétaires, les réactions possibles des marchés et l’intégrité du système.

À l’avenir, le Ministère veillera à documenter le processus par lequel il revoit de manière systématique et continuelle les dépenses fiscales. La sélection des dépenses fiscales à évaluer sera guidée par l’analyse déjà effectuée par le Ministère sur ces mesures.

3.62 La publication des résultats de recherche sur les dépenses fiscales — Le Ministère publie certains de ses travaux de recherche dans son rapport « Dépenses fiscales et évaluations ». En ce qui concerne les huit mesures visées par l’audit, un seul document de recherche a été publié dans ce rapport depuis 2008. Dans le document sur les déductions pour amortissement accéléré (DAA), on a tenté d’estimer les dépenses fiscales liées aux DAA relatives aux biens des catégories 43.1 et 43.2. Par contre, ce document ne renfermait pas d’évaluation de la mesure. Depuis 2009, le ministère des Finances Canada a publié une évaluation dans le rapport annuel qui n’avait pas de lien avec notre échantillon de mesures. De plus, le groupe d’experts sur la recherche et le développement, mandaté par le gouvernement, a publié en 2011 un rapport qui comprenait une évaluation du crédit d’impôt pour la recherche scientifique et le développement expérimental.

3.63 Recommandation — Comme il le fait pour les évaluations des dépenses de programmes directes, le Ministère des Finances Canada devrait publier, en temps opportun, des renseignements pertinents sur tous les programmes de dépenses faites au moyen du système fiscal qui ont été évalués afin d’aider les parlementaires et les Canadiens à se pencher sur la pertinence et le rendement de ces dépenses.

Réponse du Ministère — Recommandation acceptée. Le ministère des Finances Canada est d’accord avec l’objectif d’améliorer continuellement les renseignements publics sur les dépenses fiscales. Le Ministère fournit des renseignements utiles et détaillés sur les dépenses fiscales aux parlementaires et au grand public de façon proactive, en particulier au moyen de son rapport « Dépenses fiscales et évaluations ». Au cours des dernières années, le Ministère a publié cinq documents analytiques sur les huit dépenses fiscales examinées par l’équipe d’audit. Le Ministère et l’Agence du revenu du Canada rendent aussi publiques les évaluations des aspects administratifs des dépenses fiscales. Le Canada est l’un des rares pays qui publient régulièrement des évaluations des dépenses fiscales.

Le Ministère veillera à ce que les analyses et les évaluations des dépenses fiscales continuent d’être effectuées conformément à des normes de qualité élevées et que des renseignements pertinents soient accessibles au public, comme il convient.

Surveillance des coûts et partage d’information

L’Agence du revenu du Canada surveille les coûts et partage de l’information avec le ministère des Finances Canada

3.64 En général, nous avons constaté que l’Agence du revenu du Canada surveillait les coûts de mise en œuvre des nouvelles mesures, notamment leur incidence sur les gouvernements provinciaux et territoriaux, sur ses propres activités internes et sur ses publications. L’Agence surveille aussi les activités de conformité et partage continuellement de l’information pertinente avec le ministère des Finances Canada.

3.65 Cette constatation est importante parce que les décideurs doivent tenir compte des coûts administratifs et des questions de conformité lorsqu’ils prennent des décisions en matière de politique fiscale. L’échange continu d’information en temps voulu est essentiel pour s’assurer que les mesures fiscales sont bien conçues et que les coûts administratifs et les problèmes de conformité sont minimisés.

3.66 Notre analyse à l’appui de cette constatation rend compte de ce que nous avons examiné et porte sur :

- la surveillance des questions d’ordre administratif et de conformité;

- l’offre de conseils au ministère des Finances Canada.

3.67 La conception et la mise en œuvre d’une nouvelle mesure fiscale peuvent affecter directement la complexité d’un régime fiscal, les coûts administratifs et la conformité.

3.68 Quand le ministère des Finances Canada élabore une dépense faite au moyen du système fiscal, l’Agence du revenu du Canada évalue s’il lui faut du financement supplémentaire pour couvrir les coûts administratifs additionnels qui en découlent ou si elle peut les absorber. L’Agence demande un financement supplémentaire lorsque les coûts additionnels dépassent sa capacité à gérer la nouvelle mesure fiscale dans les limites de son budget. Dans pareil cas, les responsables de l’Agence envisagent la possibilité de demander du financement supplémentaire au moyen du processus ordinaire de demande de fonds au Conseil du Trésor. Bien souvent, le financement supplémentaire vient de modifications apportées aux mesures fiscales existantes, et les demandes sont financées au moyen de présentations globales au Conseil du Trésor. Ces présentations s’inscrivent dans le cadre du budget gouvernemental pour une année en particulier.

3.69 Nous n’avons pas présenté de recommandation relativement au secteur examiné.

3.70 Ce que nous avons examiné — Nous avons cherché à savoir si le ministère des Finances Canada, avec l’aide de l’Agence du revenu du Canada et conformément à leurs rôles et responsabilités respectifs, évaluait les aspects administratifs et de conformité ainsi que le caractère exécutoire des mesures fiscales avant leur entrée en vigueur. Nous avons aussi cherché à savoir si le Ministère, en collaboration avec l’Agence et conformément à leurs rôles et responsabilités respectifs, tenait compte de l’information sur la possibilité de problèmes de conformité et les coûts de mise en œuvre des mesures fiscales.

3.71 La surveillance des questions d’ordre administratif et de conformité — Nous avons constaté que l’Agence du revenu du Canada surveillait l’aspect administratif et la conformité de certaines dépenses faites au moyen du système fiscal et qu’elle partageait régulièrement de l’information avec le ministère des Finances Canada.

3.72 Nous avons constaté que l’Agence du revenu du Canada examinait l’incidence des changements apportés aux mesures fiscales à l’égard de plusieurs aspects opérationnels. Par exemple, l’Agence examine les effets des mesures sur les gouvernements provinciaux et territoriaux, sur ses propres activités internes et sur ses publications. Elle se penche également sur les changements nécessaires à ses systèmes de TI, sur le nombre de contribuables touchés et sur le nombre prévu de demandes de renseignements que la mesure fiscale engendrera.

3.73 D’après l’Agence, le fait d’ajouter une seule ligne pour un nouveau crédit d’impôt non remboursable au formulaire de déclaration de revenus T1 peut entraîner pour elle du travail supplémentaire et des coûts pouvant aller jusqu’à un million de dollars, d’après son expérience à l’égard de mesures fiscales standard semblables. Ces dépenses sont attribuables à la charge de travail additionnelle, comme :

- les exigences de codage en matière de technologies de l’information pour créer les champs de données nécessaires;

- l’administration relative à l’information supplémentaire à recueillir et au traitement des demandes.

De même, il peut s’ensuivre des coûts supplémentaires attribuables à des mesures qui touchent un grand nombre de demandeurs (p. ex. des demandes de renseignements généraux supplémentaires, des activités de vérification, des objections, des appels).

3.74 L’offre de conseils au ministère des Finances Canada — Nous avons constaté que les responsables de l’Agence du revenu du Canada avaient suggéré des modifications et des améliorations à la conception et qu’ils avaient, le cas échéant, prodigué des conseils sur certaines mesures ou répondu à des demandes de renseignements sur les mesures en question.

3.75 La plupart des échanges portant sur les nouvelles mesures fiscales ou sur les modifications aux mesures existantes se déroulent dans un contexte de délais serrés, en période prébudgétaire. Ils sont la plupart du temps informels, mais dans certains cas, l’Agence prépare des analyses plus approfondies en vue de fournir des conseils, de suggérer des changements à l’égard d’une mesure particulière ou encore de formuler des recommandations au ministère des Finances Canada.

3.76 Lorsqu’une mesure fiscale entre en vigueur, l’Agence du revenu du Canada transmet habituellement au ministère des Finances Canada ses commentaires et son analyse sur les effets imprévus, comme les questions de conformité ou les coûts supplémentaires attribuables à la mesure en question.

Conclusion

3.77 Bien que le ministère des Finances Canada ait utilisé les pratiques appropriées pour analyser les nouvelles mesures fiscales, surveiller les dépenses faites au moyen du système fiscal existantes et partager de l’information avec l’Agence du revenu du Canada, nous avons conclu qu’en général, le Ministère devrait déployer des efforts supplémentaires pour gérer les dépenses fiscales comme il se doit. Nous sommes arrivés à cette conclusion parce que ces dépenses n’étaient pas systématiquement évaluées et parce que l’information fournie n’appuyait pas adéquatement le Parlement dans sa fonction de surveillance.

À propos de l’audit

Le Bureau du vérificateur général a été chargé d’effectuer un examen indépendant des dépenses faites au moyen du système fiscal afin de donner de l’information, une assurance et des avis objectifs au Parlement en vue de l’aider à examiner soigneusement la gestion que fait le gouvernement des ressources et des programmes.

Tous les travaux d’audit dont traite le présent rapport ont été menés conformément aux normes pour les missions de certification de Comptables professionnels agréés (CPA) Canada qui sont présentées dans le Manuel de CPA Canada – Certification. Même si le Bureau a adopté ces normes comme exigences minimales pour ses audits, il s’appuie également sur les normes et pratiques d’autres disciplines.

Objectifs

L’audit visait à déterminer si le ministère des Finances Canada, avec l’aide de l’Agence du revenu du Canada et conformément à leurs rôles et responsabilités respectifs, gérait efficacement les dépenses faites au moyen du système fiscal. Dans cette optique, nous avons cherché à déterminer :

- si le ministère des Finances Canada, avec l’aide de l’Agence du revenu du Canada et conformément à leurs rôles et responsabilités respectifs, avait analysé de façon appropriée les dépenses faites au moyen du système fiscal avant leur mise en œuvre;

- si le ministère des Finances Canada, avec l’aide de l’Agence du revenu du Canada et conformément à leurs rôles et responsabilités respectifs, avait surveillé et évalué de façon appropriée les dépenses existantes faites au moyen du système fiscal;

- si les rapports du ministère des Finances Canada renfermaient de l’information claire et utile sur les dépenses faites au moyen du système fiscal.

Étendue et méthode

Les entités vérifiées sont l’Agence du revenu du Canada et la Direction de la politique de l’impôt du ministère des Finances Canada. Nous avons limité l’étendue de l’audit aux mesures visant l’impôt sur le revenu des particuliers et des sociétés, et plus particulièrement aux dépenses faites au moyen du système fiscal. L’audit excluait les dépenses fiscales relatives à la taxe sur les produits et services (TPS) ainsi que les mesures structurelles ou internes inhérentes au régime fiscal, selon nous (p. ex. les comptes d’épargne libres d’impôt et le fractionnement du revenu de pension). Finalement, l’audit n’a pas non plus porté sur les modèles dont le ministère des Finances Canada se sert pour déterminer le coût des dépenses fiscales estimé ou prévu.

Nous nous sommes penchés sur la façon de déterminer et d’analyser les besoins en matière de dépenses fiscales. Nous avons examiné comment le ministère des Finances Canada prenait en considération les solutions de rechange, de même que les questions liées à l’efficacité, à l’équité, à l’efficience et aux recettes cédées. Nous avons aussi vérifié la façon dont l’Agence du revenu du Canada échangeait de l’information avec le ministère des Finances Canada sur les coûts de mise en œuvre des nouvelles mesures fiscales et les questions de conformité connexes.

Nous avons vérifié si les dépenses faites au moyen du système fiscal étaient surveillées en permanence et si elles étaient évaluées périodiquement après leur mise en œuvre.

Nous avons aussi examiné la production de rapports sur les dépenses faites au moyen du système fiscal.

Nous avons cherché de l’information et des analyses démontrant que le Ministère et l’Agence géraient les dépenses faites au moyen du système fiscal de façon appropriée en ce qui a trait aux mesures fiscales suivantes :

- le crédit d’impôt pour l’achat d’une première habitation;

- le crédit d’impôt pour la condition physique des enfants;

- le crédit d’impôt pour l’exploration minière pour les détenteurs d’actions accréditives;

- le crédit en raison de l’âge;

- le crédit d’impôt pour manuels;

- le crédit d’impôt pour volontaires participant à des activités de recherche et de sauvetage

- le taux spécial d’imposition des coopératives de crédit;

- les matières de production d’énergie à partir de sources renouvelables non conventionnelles (catégories 43.1 et 43.2);

- le crédit d’impôt pour la recherche scientifique et le développement expérimental.

Nous avons choisi ces mesures parce qu’elles sont des substituts aux dépenses de programmes directes; ce ne sont pas des dépenses fiscales structurelles. Quatre mesures ont été conçues depuis 2006, et huit sont en vigueur depuis plus de cinq ans. Par conséquent, nous avons pu en sélectionner quatre à analyser avant leur mise en œuvre, et huit déjà entrées en vigueur.

Critères

Pour déterminer si le ministère des Finances Canada, avec l’aide de l’Agence du revenu du Canada et conformément à leurs rôles et responsabilités respectifs, avait analysé de façon appropriée les dépenses faites au moyen du système fiscal avant leur mise en œuvre, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

|

Le ministère des Finances Canada a analysé les mesures fiscales en fonction des besoins, de leur efficience, de leur efficacité et de leur équité. |

|

|

Le ministère des Finances Canada a évalué les coûts et les avantages des diverses options de prestation. |

|

|

Le ministère des Finances Canada a évalué les recettes cédées. |

|

|

Le ministère des Finances Canada, avec l’aide de l’Agence du revenu du Canada et conformément à leurs rôles et responsabilités respectifs, a évalué les aspects administratifs et de conformité ainsi que le caractère exécutoire des mesures fiscales. |

|

Pour déterminer si le ministère des Finances Canada, avec l’aide de l’Agence du revenu du Canada et conformément à leurs rôles et responsabilités respectifs, avait surveillé et évalué de façon appropriée les dépenses existantes faites au moyen du système fiscal, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

|

Le ministère des Finances Canada a surveillé et évalué de façon appropriée et en permanence les dépenses faites au moyen du système fiscal. |

|

|

Le ministère des Finances Canada, avec l’appui de l’Agence du revenu du Canada et conformément à leurs rôles et responsabilités respectifs, a tenu compte de l’information concernant de possibles problèmes de conformité et les coûts administratifs des dépenses existantes faites au moyen du système fiscal. |

|

Pour déterminer si le ministère des Finances Canada avait fourni des informations claires et utiles sur les dépenses faites au moyen du système fiscal, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

|

Les rapports du ministère des Finances Canada renfermaient de l’information claire et utile sur les dépenses faites au moyen du système fiscal (dont les recettes cédées, les résultats des évaluations et la correspondance avec les dépenses de programmes directes). |

|

La direction a examiné les critères de l’audit et elle en a reconnu la validité.

Période visée par l’audit

L’audit a porté sur la période allant du 1er avril 2008 au 31 mars 2014. La période visée a été étendue jusqu’au 1er janvier 2006 en ce qui concerne l’analyse des mesures fiscales avant leur entrée en vigueur. Les travaux d’audit se sont terminés le 22 janvier 2015.

Équipe d’audit

Vérificatrice générale adjointe : Nancy Y. Cheng

Directeur principal : Richard Domingue

Directeur : Philippe Le Goff

Sébastien Defoy

Rose Pelletier

Tableau des recommandations

Le tableau qui suit regroupe les recommandations formulées dans le présent rapport. Le numéro qui précède chaque recommandation correspond au numéro du paragraphe de la recommandation dans le rapport. Les chiffres entre parenthèses correspondent au numéro des paragraphes où le sujet de la recommandation est abordé.

Communication de l’information aux Canadiens concernant les dépenses faites au moyen du système fiscal

| Recommandation | Réponse |

|---|---|

|

3.33 Pour appuyer adéquatement la fonction de surveillance du Parlement, le ministère des Finances Canada devrait adopter de meilleures pratiques de reddition de comptes sur les dépenses faites au moyen du système fiscal et fournir plus de renseignements, notamment :

De plus, pour contribuer à la fonction de surveillance du Parlement, le rapport annuel devrait être déposé au Parlement. (3.23-3.32) |

Réponse du Ministère — Recommandation acceptée. Le ministère des Finances Canada est d’accord avec l’objectif d’améliorer continuellement les renseignements sur les dépenses fiscales qu’il fournit aux Canadiens. Le gouvernement du Canada donne des renseignements détaillés sur les dépenses fiscales dans son rapport annuel « Dépenses fiscales et évaluations ». Ce rapport permet d’éclairer le débat public sur les dépenses fiscales et contribue à la transparence et à la responsabilisation. En plus de son document de référence complémentaire « Dépenses fiscales : Notes afférentes aux estimations et projections », ce rapport fournit des renseignements importants au public sur les objectifs, la conception et les coûts réels et projetés des dépenses fiscales fédérales. La qualité des rapports du gouvernement du Canada sur les dépenses fiscales est reconnue par des organisations internationales. À compter de la prochaine édition du rapport « Dépenses fiscales et évaluations », le Ministère fournira des projections de coûts pour deux autres années, dans la mesure où il existe assez de renseignements pour élaborer des hypothèses raisonnables concernant les projections. Le Ministère ajoutera aussi des renseignements dans le document de référence complémentaire « Dépenses fiscales : Notes afférentes aux estimations et projections » afin de mieux informer les lecteurs des programmes de dépenses gouvernementales. |

Évaluation des dépenses faites au moyen du système fiscal

| Recommandation | Réponse |

|---|---|

|

3.61 Le ministère des Finances Canada devrait mener des évaluations systématiques, prioritaires et continues de toutes les dépenses faites au moyen du système fiscal, semblables aux évaluations que tous les ministères et toutes les agences sont tenus de faire à l’égard des dépenses de programmes directes. Ces évaluations devraient permettre :

|

Réponse du Ministère — Recommandation acceptée. Le ministère des Finances Canada convient que les dépenses fiscales doivent être évaluées convenablement. Conformément à la responsabilité du Ministère de soutenir le ministre des Finances dans le cadre de l’élaboration de la politique de l’impôt, le Ministère analyse tous les principaux aspects de toutes les mesures avant leur mise en oeuvre et il surveille et évalue de façon continuelle les principaux aspects des dépenses fiscales en vigueur. Depuis 2006, plus du tiers de toutes les dépenses fiscales liées à l’impôt ont été prises en considération par rapport à leur adoption ou modification. Les dépenses fiscales sont différentes des programmes de dépenses. L’approche du Ministère à l’égard de l’évaluation des dépenses fiscales est adaptée aux caractéristiques de ces dépenses et tient compte de leur interaction avec l’ensemble du régime fiscal, notamment les interactions entre les mesures fiscales; les objectifs de la politique fiscale, par exemple l’équité, la compétitivité et la simplicité; ainsi que les considérations provinciales et internationales, les conséquences budgétaires, les réactions possibles des marchés et l’intégrité du système. À l’avenir, le Ministère veillera à documenter le processus par lequel il revoit de manière systématique et continuelle les dépenses fiscales. La sélection des dépenses fiscales à évaluer sera guidée par l’analyse déjà effectuée par le Ministère sur ces mesures. |

|

3.63 Comme il le fait pour les évaluations des dépenses de programmes directes, le Ministère des Finances Canada devrait publier, en temps opportun, des renseignements pertinents sur tous les programmes de dépenses faites au moyen du système fiscal qui ont été évalués afin d’aider les parlementaires et les Canadiens à se pencher sur la pertinence et le rendement de ces dépenses. (3.62) |

Réponse du Ministère — Recommandation acceptée. Le ministère des Finances Canada est d’accord avec l’objectif d’améliorer continuellement les renseignements publics sur les dépenses fiscales. Le Ministère fournit des renseignements utiles et détaillés sur les dépenses fiscales aux parlementaires et au grand public de façon proactive, en particulier au moyen de son rapport « Dépenses fiscales et évaluations ». Au cours des dernières années, le Ministère a publié cinq documents analytiques sur les huit dépenses fiscales examinées par l’équipe d’audit. Le Ministère et l’Agence du revenu du Canada rendent aussi publiques les évaluations des aspects administratifs des dépenses fiscales. Le Canada est l’un des rares pays qui publient régulièrement des évaluations des dépenses fiscales. Le Ministère veillera à ce que les analyses et les évaluations des dépenses fiscales continuent d’être effectuées conformément à des normes de qualité élevées et que des renseignements pertinents soient accessibles au public, comme il convient. |

Version PDF

Pour consulter la version PDF (format de document portable), vous devez avoir un lecteur PDF sur votre ordinateur. Si vous n’en avez pas déjà un, il existe de nombreux lecteurs PDF que vous pouvez télécharger gratuitement ou acheter dans Internet :

- Adobe Reader (Anglais seulement)

- eXPert PDF Reader (Anglais seulement)

- Foxit Reader (Anglais seulement)

- Xpdf (Anglais seulement)