Commentaire sur les audits d’états financiers 2015-2016 Commentaire sur les audits d’états financiers 2015-2016

Commentaire sur les audits d’états financiers 2015-2016

Contexte des commentaires sur les audits d’états financiers

Message du vérificateur général du Canada

Je suis heureux de présenter pour la première fois un rapport dérivé des liens vers le glossaire des audits d’états financiersaudits des états financiers des ministères et organismes fédéraux que le Bureau du vérificateur général du Canada effectue chaque année. Ce nouveau rapport n’est pas un rapport d’audit, mais bien un commentaire découlant du travail que nous effectuons à titre d’auditeurs financiers. Nous comptons présenter ce type de rapport chaque année.

Les audits d’états financiers représentent environ la moitié de la charge de travail du Bureau du vérificateur général. Ainsi, en 2015-2016, nous avons audité 69 liens vers le glossaire des audits d’états financiersétats financiers d’entités fédérales. Ce travail compte pour 29 millions de dollars de notre budget de dépenses annuelles. Il a englobé l’audit des états financiers du gouvernement dans son ensemble, lesquels sont réunis dans les Comptes publics du Canada. Dans leur ensemble, les audits d’états financiers réalisés par le Bureau ont visé des actifs de 1 200 milliards de dollars et des passifs de 1 500 milliards de dollars.

Cette année, notre commentaire aborde la fonction essentielle que jouent les rapports financiers sur le plan de la reddition de comptes, en tant que documents qui fournissent aux élus ainsi qu’aux Canadiennes et Canadiens de l’information sur l’utilisation des fonds publics et la santé des finances du gouvernement. Il est important de communiquer cette information pour éclairer les décisions stratégiques du gouvernement, autant celles qui touchent les impôts et taxes que celles qui visent à améliorer la durabilité des services offerts à la population canadienne, entre autres. La crédibilité et la transparence des rapports financiers sont essentielles, et les audits d’états financiers du Bureau du vérificateur général les rehaussent.

Les états financiers du gouvernement présentés dans les Comptes publics du Canada sont fortement résumés. Cela veut dire que certaines informations utiles aux parlementaires qui surveillent les finances du gouvernement ne sont pas forcément faciles à reconnaître dans les Comptes publics, en particulier en ce qui concerne les sociétés d’État. Il est donc important de tenir compte d’information provenant d’autres sources pour avoir une vue d’ensemble de la santé des finances publiques.

Pour compliquer davantage les choses, les états financiers contiennent non seulement des chiffres confirmés, mais aussi des estimations. Ces estimations peuvent varier fortement selon les hypothèses que retient le gouvernement pour les établir. Il est donc important de comprendre l’incidence des estimations sur les états financiers, ainsi que les vulnérabilités sous-jacentes, au titre d’une surveillance parlementaire efficace des finances publiques.

Le secteur public fédéral et les centaines de rapports financiers qu’il publie chaque année sont complexes. Pour bien des raisons, il n’est pas toujours facile de comprendre l’information financière du gouvernement fédéral, surtout pour les non-spécialistes. Mentionnons entre autres la masse d’information produite, où cette information se trouve, et la façon dont elle est présentée.

Nos audits d’états financiers appuient de façon fondamentale la relation, centrée sur la reddition de comptes, qui existe entre le Parlement et les organisations fédérales qui dépensent les fonds publics pour livrer des programmes et des services aux Canadiens et Canadiennes. Cette reddition de comptes favorise la dépense des deniers publics dans l’intérêt de l’ensemble des citoyens et citoyennes.

La reddition de comptes part d’une information financière crédible et transparente. J’espère que ce rapport ouvrira un dialogue sur cette importante question, et qu’il continuera de l’alimenter au cours des années à venir.

À propos de ce rapport

Le Bureau du vérificateur général du Canada présente ce rapport au Parlement et à la population canadienne pour :

- souligner à quel point il est important, pour les personnes chargées de surveiller les finances publiques, de disposer d’une information financière crédible, transparente et facile à comprendre;

- fournir des renseignements clairs et concis sur l’étendue et la complexité des audits d’états financiers d’entités fédérales qu’effectue chaque année le Bureau;

- formuler des observations sur tout problème significatif relevé pendant nos plus récents audits d’états financiers.

Comprendre l’information financière

L’information financière est abondante

En général, dans les secteurs public et privé, tant ceux qui préparent les rapports financiers que ceux qui les utilisent s’inquiètent du fait que l’information communiquée n’est pas toujours claire ou accessible. L’utilisation de termes génériques, la surabondance d’information, l’inutilité de certaines informations et la lourdeur croissante des rapports financiers exigés par les organismes de normalisation et de réglementation rendent l‘information moins accessible qu’elle ne pourrait l’être autrement. La surabondance d’information peut nuire à la clarté et à l’utilité des rapports financiers.

L’information financière du Canada ne fait pas exception. Les rapports annuels publiés par les 69 entités que nous auditons (y compris les Comptes publics du Canada) font plus de 7 000 pages, dont plus du tiers est réservé aux états financiers et à l’liens vers le glossaire des audits d’états financiersanalyse des états financiers.

Pour permettre au Parlement de surveiller efficacement les finances publiques, l’information qu’il reçoit doit être pertinente, formulée clairement et présentée de manière à en faire ressortir l’importance. De plus, cette information doit être facile à consulter. En respectant ces critères, les administrateurs gouvernementaux font en sorte que les parlementaires et les autres lecteurs puissent trouver facilement l’information qui leur est utile, selon leurs besoins. Il incombe aux administrateurs gouvernementaux de veiller à ce que l’information qu’ils communiquent soit pertinente, facilement accessible et compréhensible.

L’information financière peut être difficile à trouver

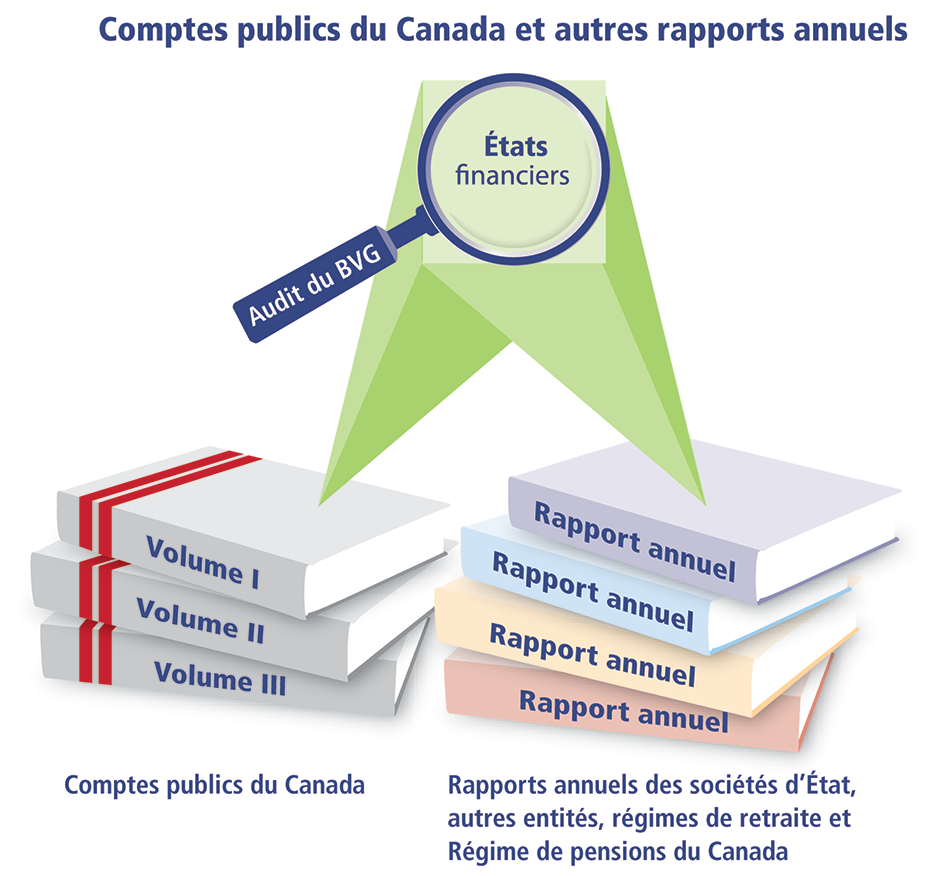

Les Comptes publics du Canada forment un gros rapport en trois volumes. Les deux premières sections du Volume 1 contiennent les états financiers et l’analyse des états financiers. Ensemble, elles constituent le principal document de reddition de comptes du gouvernement.

Les états financiers du gouvernement présentés dans les Comptes publics du Canada sont très résumés. L’audit des états financiers du gouvernement qui est réalisé par le Bureau ne vise pas l’information qui se trouve ailleurs dans les Comptes publics du Canada.

Version textuelle

Le Bureau du vérificateur général du Canada audit des états financiers qui se trouvent dans les comptes publics du Canada, et dans les rapports annuels des sociétés d’État, les autres entités, des régimes de retraite, et le Régime de pensions du Canada.

Les Comptes publics du Canada renferment aussi d’autres informations détaillées et analyses qui sont souvent exigées par la loi. Toutefois, cette information ne suffit pas nécessairement à rendre compte de certaines circonstances ou opérations importantes. Il est donc utile de consulter l’information trouvée dans d’autres documents pour apprécier l’état de santé des finances publiques. Les parlementaires et les autres lecteurs intéressés doivent donc chercher au-delà des Comptes publics du Canada.

Les rapports annuels et les états financiers qui les accompagnent contiennent souvent des renseignements utiles qui ne sont pas versés directement dans les Comptes publics du Canada. C’est donc dans les rapports annuels des organisations individuelles que les lecteurs trouveront de l’information détaillée sur des circonstances ou opérations d’importance qui ont pu avoir des conséquences sur les résultats financiers de l’organisation. Pour avoir un tableau complet des finances publiques fédérales, il faut souvent recouper des informations de diverses sources.

Les sociétés d’État publient leurs rapports annuels, qui contiennent leurs états financiers, dans leurs sites Web. Quant aux ministères, leurs rapports annuels sont appelés « rapport ministériel sur le rendement ». Ces rapports ministériels peuvent être consultés dans le site Web du Secrétariat du Conseil du Trésor du Canada et dans les sites des ministères.

Les rapports doivent être pertinents, transparents et faciles à comprendre si l’on veut qu’ils soient utiles pour tenir les organisations responsables de la façon dont elles gèrent leurs activités et dépensent les fonds publics. Comptables professionnels agréés du Canada (CPA Canada) encourage la qualité des rapports annuels grâce à son Prix d’excellence en information d’entreprise, qui récompense chaque année les rapports d’une petite société d’État et d’une grande société d’État. Exportation et développement Canada, Construction de Défense Canada, la Société canadienne d’hypothèques et de logement et Téléfilm Canada ont mérité ce prix en 2014 et en 2015.

L’information financière des sociétés d’État est peu visible dans les Comptes publics du Canada, même si ces sociétés représentent une part importante des activités de l’État.

Au 31 décembre 2016, le Bureau auditait 42 sociétés d’État, qui employaient plus de 90 000 personnes. De ces 42 sociétés d’État, 27 étaient financées par le gouvernement. Les 15 autres étaient financièrement autonomes grâce à la vente de biens et de services. Ces 15 sociétés d’État à vocation commerciale sont appelées sociétés d’État entreprises. Elles sont une forme d’entreprises publiques.

L’information financière de ces entreprises publiques n’est pas toujours présentée visiblement dans les Comptes publics du Canada. Par exemple, les états financiers du gouvernement de 2015-2016 contenus dans les Comptes publics du Canada rendaient compte de placements nets de 91 milliards de dollars dans les entreprises publiques. Ce chiffre ne reflète toutefois pas l’ampleur réelle des actifs des entreprises publiques, qui se chiffraient à 485 milliards de dollars, de leurs passifs de 442 milliards de dollars, ou des prêts et avances de 48 milliards de dollars consentis par le gouvernement aux entreprises publiques. Même si la présentation d’un montant net est conforme aux normes comptables en vigueur, et même si le montant des actifs et des passifs est présenté dans les tableaux explicatifs fournis ailleurs dans les Comptes publics du Canada, le montant net de 91 millliards ne revèle rien de circonstances ou d’opérations qui pourraient intéresser les parlementaires.

Par exemple, Ridley Terminals IncorporéInc. et la Monnaie royale canadienne ont tous deux présenté, dans leurs états financiers de décembre 2015, des pertes inhabituelles liées à certaines immobilisations, avec une valeur cumulée de 165 millions de dollars. Ces pertes étaient dues à des circonstances difficiles qui ont compromis la capacité de certaines immobilisations de rapporter des revenus dans l’avenir.

Ce sont des lourdes pertes pour les deux sociétés d’État, soit le tiers de la valeur nette des immobilisations de Ridley Terminals Inc. et le quart de celle de la Monnaie royale canadienne. Même si elles ont été présentées et analysées en bonne et due forme dans le rapport annuel rendu public par chacune des sociétés, ces pertes n’étaient pas visibles dans les Comptes publics du Canada – autant dans les états financiers du gouvernement que dans l’analyse des états financiers – du fait de leur taille comparativement petite dans le contexte plus large des finances du gouvernement. Autrement dit, quelqu’un qui regarderait uniquement les Comptes publics du Canada n’aurait aucune indication de l’existence de ces pertes.

Ces pertes ne sont qu’un exemple parmi d’autres d’opérations ou de circonstances importantes qui peuvent être soulignées dans les rapports financiers résumés du gouvernement. Cela permettrait aux élus de poser des questions et de surveiller adéquatement les décisions prises à l’égard des ressources dans le secteur des sociétés d’État entreprises.

L’information financière peut être difficile à comprendre

Les états financiers renferment des chiffres. Cependant, les chiffres seuls ne permettent pas aux lecteurs de se faire une idée de la situation financière générale ou des perspectives d’une organisation ou d’un gouvernement. C’est pourquoi les états financiers sont accompagnés d‘explications détaillées, consignées dans l’analyse des états financiers.

L’analyse des états financiers contient des renseignements complémentaires et des informations générales sur les résultats annuels et la situation financière du gouvernement ou d’une organisation, ce qui peut aider les responsables de la surveillance à prendre des décisions éclairées. Cette information complémentaire sert à clarifier des corrélations importantes entre les chiffres présentés dans les états financiers. Ces corrélations sont expliquées à l’aide de graphiques, d’indicateurs financiers clés, d’écarts entre les montants présentés et les budgets ou les montants des exercices précédents, et d’analyses des tendances historiques.

L’analyse des états financiers ne doit pas simplement expliquer dans quelle mesure les résultats prévus ont été atteints ou non et présenter les attentes pour les années à venir. Elle devrait aussi donner des détails sur la capacité du gouvernement à poursuivre ses activités et à satisfaire à ses obligations, et sur les risques qui pourraient compromettre cette capacité. Elle devrait aussi présenter une analyse équilibrée des résultats négatifs et positifs et faire le pont entre les résultats financiers et les résultats stratégiques.

Au Canada, des pratiques exemplaires ont été élaborées pour aider les gouvernements à préparer des analyses des états financiers et aider les sociétés commerciales, comme les sociétés d’État entreprises, à établir des analyses similaires. Ces pratiques exemplaires visent à accroître l’utilité des analyses des états financiers.

Même si l’Analyse des états financiers du gouvernement de 2015-2016 respecte les principaux éléments des pratiques exemplaires mentionnées précédemment, il serait possible d’en améliorer l’utilité pour les élus.

Par exemple, il serait possible d’améliorer l’information communiquée sur l’état matériel et la gérance des immobilisations de l’État. Les biens matériels comprennent les terrains, les bâtiments, l’équipement et les véhicules. Ces biens ont une valeur appréciable – notamment une valeur nette de 66 milliards de dollars au 31 mars 2016 – et le gouvernement en a un besoin fondamental pour mettre en œuvre les programmes et les services destinés à la population canadienne.

Les rapports sur l’état matériel et la gérance des immobilisations contiennent des renseignements redditionnels importants qui aident les élus à déterminer comment et quand une immobilisation doit être renouvelée ou remplacée. Ces renseignements pourraient aussi les aider à déterminer si les ressources financières disponibles seront suffisantes pour répondre à ces besoins et assurer la continuité des programmes et des services offerts.

À l’heure actuelle, l’analyse des états financiers contient une information partielle sur les immobilisations. Elle indique que l’amortissement ou l’utilisation des immobilisations atteignait 60 % de leur coût initial au 31 mars 2016. Il aurait cependant été utile, en plus de cette information, d’expliquer pourquoi la valeur des immobilisations avait fluctué au cours des dernières années, de décrire les plans futurs de renouvellement des infrastructures vieillissantes, et de souligner les opérations et les circonstances importantes par grande catégorie, notamment pour les sociétés d’État entreprises.

Les ratios financiers peuvent aussi faciliter la communication et l’interprétation de l’information financière et des tendances historiques. Ainsi, les pratiques exemplaires recommandées au Canada proposent d’utiliser le « ratio de la valeur comptable nette des immobilisations au coût des immobilisations ». Depuis les trois dernières années, ce ratio se situe à environ 46 % pour l’ensemble du gouvernement, ce qui veut dire que les immobilisations sont rendues en moyenne à plus de la moitié de leur vie utile. Ce ratio peut servir à étayer une analyse sur les besoins futurs en matière d’immobilisations et sur les plans mis en place pour répondre à ces besoins. Une telle analyse aiderait les élus à amorcer des discussions utiles avec les administrateurs gouvernementaux.

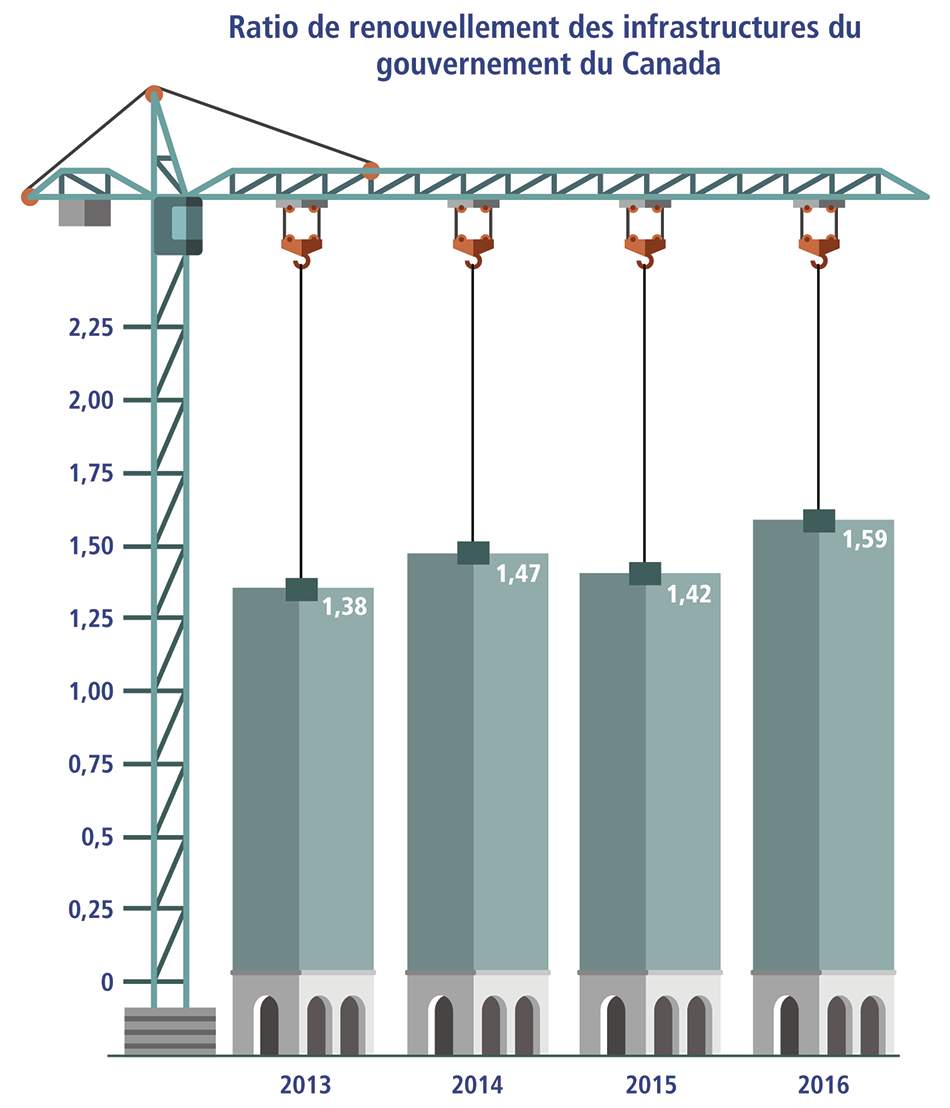

Le ratio de renouvellement des infrastructures, qui est déjà présenté par d’autres administrations publiques, est un autre exemple d’information qui pourrait être utile. Ce ratio représente le taux de remplacement ou d’accroissement des infrastructures, ou les deux, par rapport au taux d’utilisation des immobilisations. Pour le gouvernement du Canada, ce ratio a augmenté au cours des dernières années pour s’établir à 1,6, ce qui veut dire que le gouvernement investit dans les infrastructures. Il s’agit d’une autre information qui pourrait aider les élus à amorcer un dialogue avec les administrateurs gouvernementaux sur les investissements dans les infrastructures publiques.

Version textuelle

Ratio de renouvellement des infrastructures du gouvernement du Canada

| Année | Ratio |

|---|---|

| 2013 | 1,38 |

| 2014 | 1,47 |

| 2015 | 1,42 |

| 2016 | 1,59 |

Nous encourageons le gouvernement à envisager la possibilité d’améliorer ses rapports sur l’état des immobilisations.

Un certain nombre de documents ont été publiés au Canada pour aider les lecteurs à comprendre les rapports financiers des administrations publiques, notamment :

- Understanding Canadian Public Sector Financial Statements, par le Bureau du vérificateur général de la Colombie-Britannique, juin 2014;

- Lire les états financiers – Que me faut-il savoir? Réponses à des questions courantes, de Comptables professionnels agréésCPA Canada, 2014;

- lien vers un fichier de format de document portable (PDF)20 Questions sur la présentation de l’information financière des gouvernements, de l’Institut Canadien des Comptables Agréés (aujourd’hui CPA Canada), 2003.

Ces documents constituent un bon point de départ pour les élus qui veulent s’assurer d’exercer une surveillance efficace.

Les états financiers font intervenir d’importants jugements et estimations

La préparation d’états financiers n’est pas une science exacte. Les normes de comptabilité sont complexes et nuancées, tout comme les opérations qu’elles sont censées saisir. Dès lors, les personnes qui préparent les états financiers doivent souvent faire des jugements importants.

En plus, les états financiers contiennent aussi des estimations, ce qui ajoute à la difficulté pour ceux et celles qui doivent les lire. Les estimations sont nécessaires pour refléter, dans le calcul des actifs et des passifs, à la fois les conditions économiques actuelles et les attentes futures. Pour établir des estimations, la direction s’appuie sur une large gamme d’hypothèses pour saisir les incertitudes relatives aux montants comptabilisés dans les états financiers.

La difficulté vient du fait que les estimations utilisées dans les états financiers sont, du fait de leur nature, sensibles aux variations des hypothèses sur lesquelles elles reposent. Il y a un lien direct entre le caractère raisonnable des estimations et la qualité de l’information financière produite pour éclairer la prise de décisions. Vu l’incidence considérable des estimations sur les états financiers, il est important que les élus surveillent de près les estimations et questionnent régulièrement la direction sur la validité des hypothèses sous-jacentes et le caractère adéquat des modèles et méthodes complexes qui sont utilisés pour établir les estimations.

La note 1 afférente aux états financiers du gouvernement renferme de l’information utile sur l’incertitude relative à la préparation des états financiers, notamment sur la nature des estimations établies et des jugements importants posés par la direction. Des notes semblables figurent dans les états financiers individuels des organisations publiques.

Les états financiers du gouvernement et des sociétés d’État fédérales contiennent de nombreux exemples d’estimations importantes établies par la direction. La plus importante d’entre elles est sans doute l’estimation du passif lié aux régimes de retraite du secteur public et autres avantages futurs, qui se chiffrait à 237,9 milliards de dollars au 31 mars 2016. Parmi les autres exemples, il y a :

- un passif environnemental à long terme du gouvernement de 13,3 milliards de dollars;

- des provisions pour pertes éventuelles qui pourraient découler d’emprunts non remboursés à terme (par exemplep. ex. pour les emprunts, engagements de prêts et garanties de prêts totalisant 1,9 milliard de dollars octroyés par Exportation et développement Canada);

- des provisions pour pertes éventuelles qui pourraient résulter de réclamations faites par des tierces parties (p. ex. une provision de 708 millions de dollars comptabilisée par la Société canadienne d’hypothèques et de logement pour un total impayé et assuré de prêts hypothécaires de 526 milliards de dollars).

Les états financiers présentent souvent plusieurs actifs et passifs à long terme qui reflètent des rentrées et sorties d’argent futures, sur plusieurs années. Le taux d’actualisation est une hypothèse importante. C’est un taux d’intérêt qui est utilisé pour déterminer la valeur actualisée de ces actifs ou passifs à long terme.

Les états financiers contiennent des informations importantes sur la sensibilité aux variations du taux d’actualisation et des autres hypothèses utilisées pour établir les estimations comptables. Il est important pour les élus de savoir où se trouvent ces sensibilités dans les états financiers. Ils peuvent, à l’aide de cette information, remettre en question le caractère raisonnable des hypothèses utilisées par le gouvernement et les organisations pour établir leurs estimations.

Comprendre l’ampleur de la sensibilité du taux d’actualisation permet d’obtenir un certain nombre d’indications. Par exemple, d’éventuelles variations futures à la baisse des taux d’intérêt pourraient faire grimper les coûts, ce qui pourrait nuire à la capacité d’une organisation gouvernementale de livrer ses programmes.

La Société canadienne des postes est un exemple concret des effets de la sensibilité du taux d’actualisation. Dans ses états financiers de décembre 2015, la Société indiquait qu’une diminution potentielle de 50 points de base du taux d’actualisation pourrait provoquer une augmentation de 2,5 milliards de dollars de ses passifs au titre des prestations des régimes de retraite et autres avantages futurs. Cette hypothèse s’est concrétisée en 2016, lorsque les taux du marché ont chuté. La baisse des taux a été le principal moteur de l’augmentation de 3,4 milliards de dollars des passifs au titre des prestations des régimes de retraite et autres avantages consignés dans les états financiers du 3e trimestre de la Société. Les fluctuations du taux d’actualisation ont engendré des risques financiers importants et un risque de liquidité à long terme pour la Société.

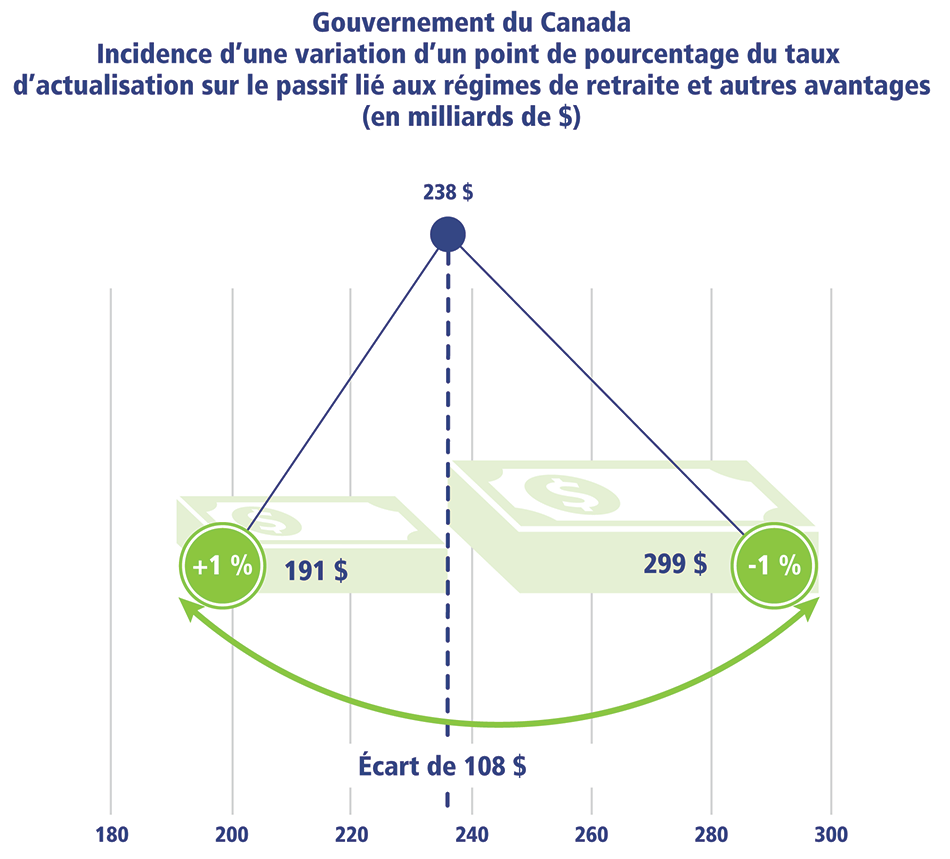

L’illustration qui suit montre que le passif au titre des régimes de retraite et autres avantages futurs comptabilisé au 31 mars 2016 pourrait varier dans une fourchette de plus de 100 milliards de dollars si le taux d’actualisation augmentait ou diminuait d’un point de pourcentage au plus.

Source : Comptes publics du Canada pour l’exercice clos le 31 mars 2016

Version textuelle

Gouvernement du Canada — Incidence d’une variation d’un point de pourcentage du taux d’actualisation sur le passif lié aux régimes de retraite prestations de pension et autres avantages sociaux futurs (en milliards de dollars)

Valeur initiale : 238 $

Variation du taux : +1 %

Valeur : 191 $

Variation du taux : -1 %

Valeur : 299 $

Écart de : 108 $

Le vérificateur général a formulé une observation dans les Comptes publics du Canada de 2015-2016 dans laquelle il déclare que certains taux d’actualisation utilisés par le gouvernement pour évaluer des passifs à long terme importants sont à la limite supérieure de la fourchette acceptable par rapport aux tendances du marché.

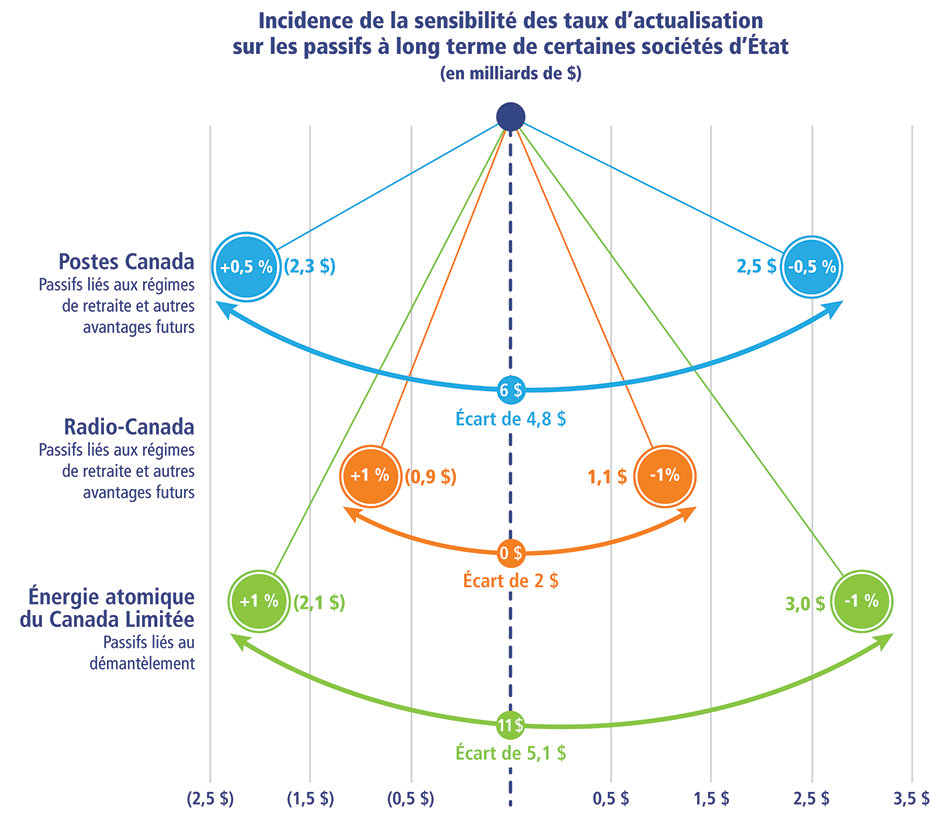

L’illustration qui suit montre la forte incidence qu’une variation du taux d’actualisation peut avoir sur le passif à long terme de certaines sociétés d’État.

Les sociétés utilisent différentes variations du taux d’actualisation dans leurs analyses de sensibilité. Radio-Canada et Énergie atomique du Canada Ltée utilisent une variation de 100 points de base; Postes Canada utilise une variation de 50 points de base.

Source : États financiers individuels de la dernière année financière

Version textuelle

Incidence de la sensibilité des taux d’actualisation sur les passifs à long terme de certaines sociétés d’État (en milliards de dollars)

Postes Canada — Passifs liés aux régimes de retraite et autres avantages futurs

Valeur initiale : 6 $

Variation du taux : +0,5 %

Valeur : 2,3 $

Variation du taux : -0,5 %

Valeur : 2,5 $

Écart de : 4,8 $

Radio-Canada — Passifs liés aux régimes de retraite et autres avantages futurs

Valeur initiale : 0 $

Variation du taux : +1 %

Valeur : 0,9 $

Variation du taux : -1 %

Valeur : 1,1 $

Écart de : 2 $

Énergie atomique du Canada Limitée — Passif lié au démantèlement

Valeur initiale : 11 $

Variation du taux : +1 %

Valeur : 2,1 $

Variation du taux : -1 %

Valeur : 3,0 $

Écart de : 5,1 $

Observations découlant des audits d’états financiers réalisés en 2015-2016

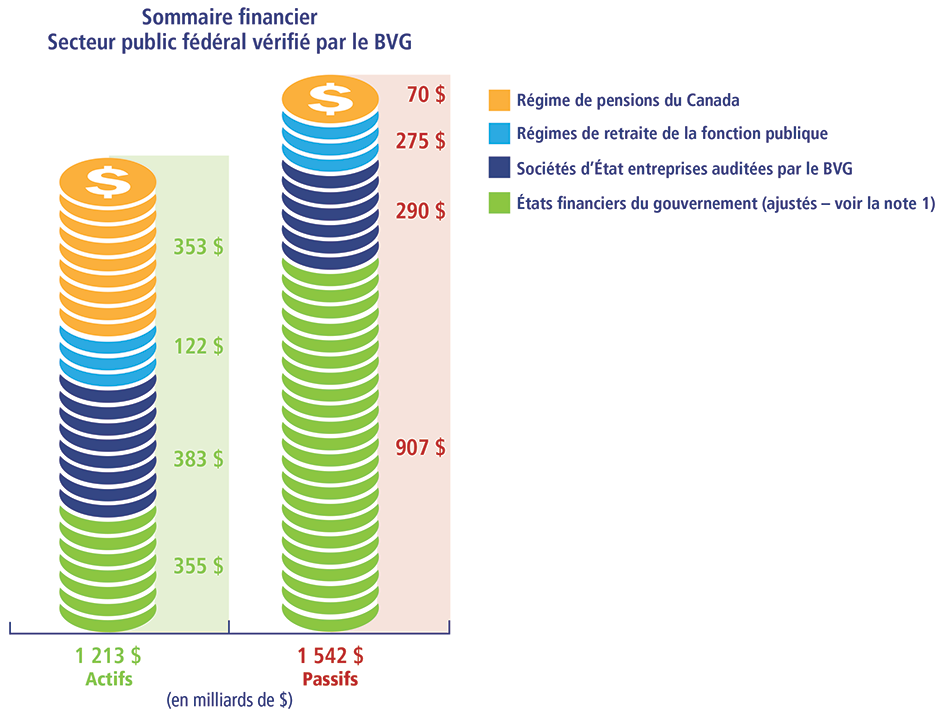

Le Bureau a été chargé d’auditer les états financiers de 69 organisations fédérales (voir l’Annexe) pour l’exercice 2015-2016, au coût de 29 millions de dollars. Il a notamment audité les états financiers du gouvernement du Canada dans son ensemble, ce qui constitue l’audit financier le plus important du pays. Cet audit représente plus de 30 % de la charge de travail du Bureau au titre des audits d’états financiers.

Pour l’exercice 2015-2016, les audits d’états financiers fédéraux ont porté, dans leur ensemble, sur des actifs de 1 200 milliards de dollars et des passifs de 1 500 milliards de dollars.

1 Les soldes consolidés du gouvernement du Canada ont été ajustés dans le but d’exclure les placements, les prêts et les avances aux entreprises publiques auditées par le Bureau, ainsi que le passif net au titre des régimes de retraite pour les régimes de retraite du secteur public financés.

Version textuelle

Sommaire financier — Secteur public fédéral vérifié par le Bureau du vérificateur général du Canada

| Catégorie | Actifs (en milliards de dollars) |

Passifs (en milliards de dollars) |

|---|---|---|

| Régime de pensions du Canada | 353 $ | 70 $ |

| Régimes de retraite de la fonction publique | 122 $ | 275 $ |

| Sociétés d’État entreprises auditées par le Bureau du vérificateur général du Canada | 483 $ | 290 $ |

| États financiers du gouvernement (ajustés — voir la note 1) | 355 $ | 907 $ |

| Total | 1 213 $ | 1 542 $ |

1 Les soldes consolidés du gouvernement du Canada ont été ajustés dans le but d’exclure les placements, les prêts et les avances aux entreprises publiques auditées par le Bureau, ainsi que le passif net au titre des régimes de retraite pour les régimes de retraite du secteur public financés.

Dans l’ensemble, le Bureau du vérificateur général du Canada était satisfait de la crédibilité des 69 états financiers préparés par le gouvernement du Canada et les organisations fédérales qu’il a auditées, à une exception près.

Nous sommes heureux d’indiquer que le Bureau a exprimé une liens vers le glossaire des audits d’états financiersopinion d’audit non modifiée sur les états financiers consolidés du gouvernement du Canada pour une dix-huitième année consécutive. Une telle opinion signifie que, de l’avis du vérificateur, les états financiers donnent une image fidèle des opérations et des événements sous-jacents, conformément aux normes comptables applicables et aux lois et règlements en vigueur. Le vérificateur général a abordé les trois questions suivantes dans ses observations contenues dans les Comptes publics du Canada de 2015-2016 :

- la transformation de l’administration de la paye;

- les stocks de la Défense nationale;

- le passif au titre des sites contaminés.

En ce qui a trait aux 68 autres audits réalisés pour l’exercice 2015-2016, le Bureau a émis 67 opinions d’audit non modifiées. Le seul audit qui a fait exception est celui du Régime de pension de la Force de réserve de la Défense nationale. Le Bureau n’a en effet pas été en mesure d’émettre une opinion d’audit en raison de graves problèmes affectant la qualité des données.

Le Bureau est convaincu, à la lumière de son examen des opérations qui ont été portées à son attention pendant les audits des états financiers de 2015-2016, qu’il n’y avait aucun cas important de non-conformité aux lois, aux règlements, aux directives ou aux règlements administratifs de la part des ministères et organisations qu’il a audités.

Les missions des organisations gouvernementales, leurs pouvoirs et leurs structures de gouvernance peuvent être décrits dans divers instruments ayant une valeur contraignante, notamment des lois, des règlements, des directives et des règlements administratifs. La conformité à ces instruments est essentielle, car ils visent à instaurer une reddition de comptes, à limiter les dépenses publiques, à décrire les méthodes minimales de gestion financière et à favoriser la surveillance des activités et du rendement des institutions publiques.

Le Bureau est satisfait de la rapidité avec laquelle le gouvernement et les organisations fédérales qu’il a auditées en 2015-2016 ont présenté leurs rapports financiers.

Les retards dans la présentation de l’information financière sont rares et lorsqu’ils se produisent, ils sont généralement dus à des circonstances extérieures ou autres qui échappent au contrôle de l’organisation. De plus, les retards ne dépassent généralement pas quelques mois.

La rapidité de la présentation de l’information financière est importante parce que les décideurs ont besoin de recevoir les rapports financiers d’une organisation dans des délais qui permettent de prendre des décisions sur les priorités de cette organisation. De même, les élus doivent disposer de renseignements utiles au bon moment pour pouvoir surveiller les activités du gouvernement.

Les échéances pour préparer et rendre publics les états financiers annuels audités du gouvernement du Canada et de ses nombreux ministères et organismes sont fixées par la loi. Elles varient généralement de 90 à 120 jours après la fin de l’année financière de l’organisation. Dans le cas des régimes de retraite fédéraux, la loi prolonge l’échéance à 12 mois.

Pour les organisations qui n’ont pas d’échéance fixée par la loi pour présenter leur information financière (comme les mandataires du Parlement, le Régime de pensions du Canada et le Compte des opérations de l’assurance-emploi), le Bureau considère que des états financiers publiés dans les 150 jours suivant la clôture de l’année financière ont été publiés à temps.

Le Régime de pension de la Force de réserve a été créé en 2007 à l’intention des réservistes des Forces armées canadiennes. Le Bureau a été nommé auditeur du Régime en 2008.

Lors de notre audit, nous n’avons pas pu déterminer si les états financiers des deux premières années financières suivant la création du Régime donnaient une image fidèle de sa situation financière et des résultats de ses activités. Cette situation s’explique principalement par un retard dans le traitement des demandes de rachat de service antérieur. La Défense nationale n’était donc pas en mesure de fournir des estimations fiables de la valeur totale des prestations constituées et des cotisations à recevoir relatives au Régime. Ce manque de fiabilité, auquel sont venues s’ajouter des erreurs et des faiblesses sur le plan des contrôles, ont fait en sorte que le Bureau n’a pu exprimer d’opinion sur les états financiers. L’audit des états financiers du Régime a alors été suspendu. Le Bureau a par la suite réalisé un audit de performance à ce sujet, dont les résultats sont présentés dans le Rapport du printemps 2011.

Le Bureau a recommencé à auditer les états financiers du Régime pour l’année financière terminée le 31 mars 2014. Encore une fois, nous n’avons pu obtenir tous les documents justificatifs requis sur les données utilisées pour estimer le passif au titre des prestations et les cotisations versées par les participants au Régime. Par conséquent, le Bureau n’a pu encore une fois exprimer une opinion.

Pour l’exercice clos le 31 mars 2015, la Défense nationale a demandé au Bureau de ne pas procéder à un audit, parce que l’estimation de l’obligation au titre du Régime aurait été fondée sur la même évaluation actuarielle que celle de l’exercice antérieur. Le Bureau a plutôt commencé à évaluer l’auditabilité des données du Régime. Ces travaux étaient toujours en cours le 30 septembre 2016, mais ils étaient suffisamment avancés pour nous permettre de conclure que même si la situation s’était améliorée, nous ne pourrions pas obtenir des documents justificatifs suffisants sur les données pour déterminer les obligations au titre du Régime et exprimer une opinion d’audit. De même, nous n’avons pas audité les états financiers du Régime pour l’année terminée le 31 mars 2016.

La lenteur que met la Défense nationale à régler ce problème est inacceptable. Le Régime existe depuis neuf ans, mais le Bureau n’a pu fournir aux parlementaires ou aux participants au Régime l’assurance que les états financiers du Régime, qui présente un passif de 650 millions de dollars, sont exempts d’anomalies significatives. C’est donc dire que les parlementaires et les participants au Régime ne peuvent pas avoir l’assurance que les états financiers du Régime présentent une information crédible sur sa situation financière.

Conclusion

Les parlementaires sont chargés de surveiller et de gérer les finances du gouvernement au nom des Canadiennes et Canadiens qui les ont élus. Pour s’acquitter de leur mission avec diligence, ils doivent comprendre non seulement l’information qui leur est présentée, mais aussi ce que ces chiffres sous-entendent.

C’est là que mon Bureau peut, selon moi, offrir une valeur ajoutée. Nous avons rédigé ce rapport pour aider les élus à s’y retrouver dans le monde de l’information financière, ainsi que pour avoir une occasion de porter à leur attention des tendances, des questions ou des enjeux découlant de nos travaux d’audit d’états financiers dans l’ensemble du gouvernement.

Nous espérons que ce rapport deviendra une référence qui aidera les parlementaires à mieux comprendre les audits d’états financiers réalisés par notre Bureau, ainsi qu’à s’y retrouver dans l’énorme masse d’information financière que produisent les organisations gouvernementales. Pour obtenir un maximum d’efficacité, nous invitons les parlementaires à donner leur avis pour que ce rapport puisse évoluer et répondre à leurs besoins en tant que chargés de la surveilllance des finances publiques.