Rapport sur les plans et les priorités — 2015-2016

Rapport sur les plans et les priorités — 2015-2016

ISSN 2292-5465

Message du vérificateur général du Canada

J’ai le plaisir de vous présenter le Rapport sur les plans et les priorités du Bureau du vérificateur général du Canada pour l’exercice 2015-2016.

Le Bureau du vérificateur général du Canada est l’auditeur législatif de l’administration fédérale et des trois administrations territoriales. Nos études et nos audits indépendants fournissent information, assurance et avis objectifs au Parlement, aux assemblées législatives des territoires et aux gouvernements. Grâce à nos rapports et à nos témoignages lors des audiences parlementaires et territoriales, nous aidons le Parlement et les assemblées législatives à surveiller les dépenses et les activités du gouvernement. Nous prévoyons réaliser plus de 95 audits d’états financiers, 21 audits de performance et 5 examens spéciaux en 2015-2016, et présenter le rapport d’audit sur les dépenses des sénateurs.

Le Bureau cherche toujours à améliorer ses produits et ses activités. En 2015-2016, nous poursuivrons les activités visant à optimiser la valeur de nos audits et continuerons à accroître l’efficacité de nos processus d’audit. La plupart de nos mesures d’amélioration s’articuleront autour des trois priorités suivantes.

Tout d’abord, nous mettrons en œuvre de nouveaux rôles et de nouvelles responsabilités pour les cadres supérieurs chargés des audits. Nous pourrons ainsi simplifier le processus décisionnel et nous assurer que les décisions sont prises aux échelons appropriés de l’organisation. Nous effectuerons également un examen du cadre de gouvernance du Bureau afin de mettre en œuvre un cadre qui convient mieux aux nouveaux rôles et aux nouvelles responsabilités ainsi qu’à nos besoins opérationnels.

En deuxième lieu, afin de soutenir ces nouveaux rôles et ces nouvelles responsabilités, nous mettrons à jour nos plans en matière de perfectionnement professionnel et de langues officielles. Grâce à l’actualisation du plan de perfectionnement professionnel, nous pourrons offrir à nos employés les cours de formation et de perfectionnement dont ils ont besoin pour assumer leurs nouvelles responsabilités. La mise à jour du plan en matière de langues officielles nous permettra de fournir à nos employés le soutien nécessaire pour satisfaire aux exigences linguistiques de leur poste.

En dernier lieu, pour assurer la prise de décisions aux échelons appropriés de l’organisation, les employés doivent être habilités à prendre des décisions dans le cadre de leur travail. Nous avons effectué un sondage auprès de nos employés pour évaluer leur niveau d’habilitation et nous prendrons des mesures pour répondre aux préoccupations soulevées.

Je tiens à profiter de cette occasion pour remercier tous les employés du Bureau de leur professionnalisme et de leur engagement continu envers le Bureau et le Parlement.

Le vérificateur général du Canada,

Michael Ferguson, CPA, CA,

FCA (Nouveau-Brunswick)

Le 15 janvier 2015

Section I — Aperçu du Bureau

Profil de l’organisation

Vérificateur général : Michael Ferguson, CPA, CA, FCA (Nouveau-Brunswick)

Année de fondation : 1878

Principales autorisations législatives :

Loi sur le vérificateur général, L.R.C. (1985), ch. A-17

Loi sur la gestion des finances publiques, L.R.C. (1985), ch. F-11

Ministre : L’honorable Joe Oliver, c.p., député, ministre des Finances*

*Même si le vérificateur général jouit de l’indépendance qui se rattache à ses fonctions d’auditeur, il doit présenter un rapport sur les dépenses de son bureau au ministre des Finances, à des fins administratives.

Contexte organisationnel

Raison d’être

Le Bureau du vérificateur général du Canada est le bureau d’audit législatif du gouvernement fédéral. Il est également le bureau d’audit législatif des trois territoires (le Nunavut, le Yukon et les Territoires du Nord-Ouest). Il effectue des études et des audits indépendants qui fournissent information, assurance et avis objectifs au Parlement, aux assemblées législatives des territoires, aux gouvernements et à la population canadienne. Tous nos audits sont réalisés selon les normes d’audit établies pour la profession et les politiques du Bureau. Grâce à nos rapports et à nos témoignages lors des audiences parlementaires, nous aidons le Parlement à s’acquitter de ses responsabilités, c’est-à-dire à autoriser les dépenses et à surveiller les activités du gouvernement. Le résultat stratégique à long terme du Bureau du vérificateur général consiste à contribuer, par ses audits législatifs, à améliorer la gestion des programmes publics et la reddition de comptes au Parlement.

Responsabilités

Le vérificateur général est un mandataire du Parlement, qui est indépendant du gouvernement pour ce qui est de ses travaux et de ses responsabilités. Il présente ses rapports directement au Parlement. Il exerce ses responsabilités en vertu de la Loi sur le vérificateur général, de la Loi sur la gestion des finances publiques et d’autres lois et décrets. Ces responsabilités ont trait à l’audit législatif et, dans certains cas, à la surveillance des ministères et organismes fédéraux, des sociétés d’État, des gouvernements territoriaux et d’autres entités. Le commissaire à l’environnement et au développement durable est responsable des questions relatives à l’environnement et au développement durable qui relèvent du mandat du vérificateur général.

Les principales activités d’audit législatif du Bureau du vérificateur général sont :

- les audits d’états financiers;

- les audits de performance;

- les examens spéciaux;

- les activités de surveillance du développement durable.

Audits d’états financiers

Les audits d’états financiers fournissent l’assurance que les états financiers sont présentés fidèlement, conformément au référentiel d’information financière applicable. Lorsque cela est exigé, nous donnons l’assurance que les organisations auditées respectent, dans tous leurs aspects significatifs, les autorisations législatives qui sont pertinentes pour l’audit des états financiers. Nous auditons les états financiers des sociétés d’État des gouvernements fédéral et territoriaux et d’autres organismes. Nous auditons aussi les états financiers sommaires du gouvernement du Canada et des trois territoires (le Nunavut, le Yukon et les Territoires du Nord-Ouest).

Lorsque nous prenons connaissance, pendant nos travaux d’audit d’états financiers, de lacunes ou de possibilités d’amélioration dans des domaines comme l’information financière et les contrôles internes, nous formulons des recommandations à l’intention de la direction. Nous fournissons aussi information et conseils aux comités d’audit afin de les appuyer dans l’exercice de leurs fonctions de surveillance de l’information financière et des contrôles internes.

Audits de performance

L’audit de performance est une évaluation indépendante, objective et systématique de la façon dont le gouvernement gère ses activités et ses ressources et assume ses responsabilités. Les audits de performance favorisent une fonction publique efficace et un gouvernement responsable qui rend des comptes au Parlement et à la population canadienne. La Loi sur le vérificateur général donne au Bureau le pouvoir de déterminer les secteurs du gouvernement qu’il examinera dans le cadre de ses audits de performance. Nous auditons donc un vaste éventail d’activités réalisées par le gouvernement fédéral et les trois territoires. Nous prenons également en considération les demandes d’audit présentées par les comités parlementaires. Il incombe toutefois au vérificateur général de choisir les sujets d’audit.

Nos rapports présentent des recommandations touchant tout défaut grave que nous avons recensé. Dans le cadre d’un audit de performance, le Bureau peut faire des observations sur la méthode adoptée par le Ministère pour mettre en œuvre une politique, mais pas sur le bien-fondé de celle-ci.

Examens spéciaux

Les examens spéciaux permettent d’évaluer les moyens et méthodes mis en œuvre par les sociétés d’État pour protéger leurs biens, gérer leurs ressources humaines, matérielles et financières d’une manière économique et efficiente, et mener leurs activités avec efficacité. Dans le cadre d’un examen spécial, nous présentons au conseil d’administration de la société d’État une opinion à savoir s’il existe une assurance raisonnable que les moyens et méthodes examinés ne comportent aucun défaut grave. En plus de signaler les défauts graves, nos examens spéciaux permettent de mettre en lumière les moyens et les méthodes qui favorisent la réussite et fournissent au conseil d’administration des renseignements et des recommandations sur les possibilités d’amélioration.

Toutes les sociétés d’État mères doivent faire l’objet d’un examen spécial par le Bureau, à l’exception de la Banque du Canada, qui n’est pas assujettie à cette obligation, et de l’Office d’investissement du Régime de pensions du Canada, qui, en vertu de sa loi d’habilitation, doit faire l’objet d’un examen spécial par un auditeur choisi par son conseil d’administration. Aux termes de la Loi sur la gestion des finances publiques, un examen spécial doit être réalisé au moins une fois tous les dix ans.

Activités de surveillance des stratégies de développement durable et pétitions en matière d’environnement

Le commissaire à l’environnement et au développement durable aide le vérificateur général à s’acquitter de ses fonctions en matière d’environnement et de développement durable. Il effectue des audits de performance pour surveiller la manière dont le gouvernement gère les enjeux liés à l’environnement et au développement durable et, au nom du vérificateur général, il signale au Parlement les questions qui méritent son attention. Le commissaire administre également le processus de pétitions en matière d’environnement.

Enquêtes relatives à la Loi sur la protection des fonctionnaires divulgateurs d’actes répréhensibles

Aux termes de la Loi sur la protection des fonctionnaires divulgateurs d’actes répréhensibles, le vérificateur général est habilité à mener des enquêtes sur toute divulgation faite par un fonctionnaire qui concerne le Commissariat à l’intégrité du secteur public. Si nous déterminons que les allégations d’actes répréhensibles sont fondées, le Bureau doit alors présenter au Parlement un rapport sur le cas.

Méthodes professionnelles

Pour assurer la fiabilité et la cohérence de ses travaux d’audit, le Bureau investit de façon continue dans ses méthodes et ses programmes de formation. Il appuie ainsi :

- l’élaboration et la tenue à jour de méthodes d’audit de pointe;

- la formulation de conseils, à l’intention d’auditeurs, sur l’interprétation et l’application des normes professionnelles et des méthodes d’audit;

- les activités d’assurance qualité dans le cadre de ses missions d’audit récurrentes;

- le suivi du Système de contrôle qualité du Bureau;

- l’élaboration, la mise à jour et la mise en œuvre de programmes de formation et d’outils d’apprentissage favorisant l’acquisition de compétences en comptabilité et en audit et d’autres compétences pour tous les employés du Bureau.

Le Bureau collabore avec d’autres bureaux d’audit législatif et des associations professionnelles, comme les Comptables professionnels agréés du Canada, pour faire avancer les méthodes d’audit législatif, les normes comptables et d’audit et les pratiques exemplaires.

Par ailleurs, la Direction des méthodes professionnelles du Bureau agit à titre de Groupe national des pratiques professionnelles, et offre sur demande des méthodes, de la formation et des avis aux membres du Conseil canadien des vérificateurs législatifs.

Activités internationales

Notre stratégie internationale de 2012-2017 encadre les activités internationales du Bureau tout en le positionnant de manière à ce qu’il puisse relever les futurs défis et saisir les possibilités qui s’offrent à lui. Les activités internationales du Bureau sont axées sur :

- les projets financés par Affaires étrangères, Commerce et Développement Canada;

- les travaux des groupes de travail de l’Organisation internationale des institutions supérieures de contrôle des finances publiques (INTOSAI);

- les projets de l’Initiative de développement de l’INTOSAI;

- les autres priorités définies par le gouvernement fédéral (par exemple, l’audit d’entités des Nations Unies).

Nous nous sommes fixé les quatre buts suivants dans le cadre de notre stratégie :

- contribuer à l’élaboration et à l’adoption de normes professionnelles appropriées et efficaces;

- échanger les connaissances entre les divers bureaux d’audit;

- renforcer les capacités et les aptitudes professionnelles des bureaux d’audit;

- favoriser une meilleure gestion et une meilleure reddition de comptes des organisations internationales.

Plan stratégique et priorités organisationnelles

Le Bureau a terminé le renouvellement de son plan stratégique en 2014 et a défini un ensemble d’objectifs du point de vue de la clientèle, du fonctionnement et de la gestion des ressources humaines afin de mieux orienter ses travaux (voir la pièce 1). Il se sert de ce cadre, jumelé à l’évaluation annuelle des risques, pour établir ses priorités.

Pièce 1 — Cadre stratégique du Bureau du vérificateur général du Canada

Vision

Un bureau d’audit législatif indépendant au service du Parlement et des assemblées législatives des territoires, reconnu partout pour la qualité et l’importance de ses travaux

Mission

Contribuer à la bonne gestion d’un gouvernement responsable en fournissant de l’information, des avis et des rapports de certification, en collaborant avec les auditeurs législatifs ainsi qu’avec les administrations fédérales et territoriales, tout en étant un chef de file de la profession

Valeurs

Les valeurs suivantes définissent notre façon de réaliser nos travaux et guident notre conduite :

- Servir l’intérêt public

- Relations respectueuses

- Indépendance et objectivité

- Confiance et intégrité

- Engagement envers l’excellence

- Comportement exemplaire

Objectifs stratégiques

Point de vue de la clientèle

Être indépendant, objectif et impartial

Reconnaître ce qui va et ce qui peut être amélioré, et formuler des recommandations claires, pertinentes et justes qui apportent une valeur ajoutée

Contribuer à l’élaboration et à l’adoption de normes professionnelles et de pratiques exemplaires

Nouer et entretenir des liens avec les parlementaires et les principales parties prenantes

Point de vue financier

Être une organisation bien gérée sur le plan financier et responsable de l’utilisation des ressources qui lui sont confiées

Point de vue interne

Choisir et réaliser des audits qui auront vraisemblablement une portée et une valeur importantes

Réaliser des audits conformes aux normes professionnelles et aux politiques du Bureau, dans le souci de l’économie

Voir à la prestation de services de soutien efficaces et efficients

Voir à ce que la gestion et la gouvernance du Bureau soient efficaces, efficientes et responsables

Point de vue de l’apprentissage et de la croissance

Entretenir une culture favorisant l’habilitation

Favoriser un apprentissage continu

Former et conserver une main-d’œuvre qualifiée, motivée et bilingue

Le Bureau a défini trois secteurs d’amélioration prioritaires pour l’exercice 2015-2016 :

- veiller à ce que la gestion et la gouvernance du Bureau soient efficaces, efficientes et responsables;

- former et conserver une main-d’œuvre qualifiée, motivée et bilingue;

- entretenir une culture favorisant l’habilitation.

En 2014, pour améliorer sa gouvernance et favoriser l’habilitation de son personnel, le Bureau a examiné la structure du Conseil de direction et les rôles des cadres supérieurs chargés des activités d’audit. Nous avons mis en place un plan pour réduire la taille du Conseil de direction et nous avons défini de nouveaux rôles et de nouvelles responsabilités pour les cadres supérieurs. La transition vers ces rôles et responsabilités aura lieu au cours de la prochaine année. Dans le cadre de ce processus, nous évaluons la mesure dans laquelle les employés estiment qu’ils ont les moyens nécessaires pour effectuer leur travail, et nous élaborerons des plans au besoin pour régler toute préoccupation soulevée par cette évaluation. Nous prévoyons également redéfinir les résultats escomptés et les mesures quant à l’objectif de conserver une main-d’œuvre qualifiée, motivée et bilingue. Nous peaufinerons nos plans, s’il y a lieu, pour atteindre ces objectifs.

Au cours de la prochaine année, le Bureau poursuivra les activités menées en réponse aux priorités de l’an dernier afin de maximiser la valeur de ses audits pour les clients. Nous élaborerons un rapport sommaire annuel sur nos pratiques d’audit d’états financiers. Nous définirons également des mesures de la valeur et établirons un plan d’innovation pour accroître l’utilité de nos audits de performance et d’attestation. Les tableaux ci-après (pièce 2, pièce 3 et pièce 4) résument nos priorités pour l’exercice 2015-2016.

Pièce 2 — Priorités pour l’exercice 2015-2016 : Gouvernance et gestion du Bureau

Objectif stratégique : Veiller à ce que la gestion et la gouvernance du Bureau soient efficaces, efficientes et responsables

Description

En 2014, le Bureau a examiné la structure du Conseil de direction et les rôles et responsabilités des cadres supérieurs chargés des activités d’audit. Nous avons mis en place un plan pour réduire la taille du Conseil de direction et nous avons défini de nouveaux rôles et de nouvelles responsabilités pour les cadres supérieurs. La transition vers ces rôles et responsabilités aura lieu au cours de la prochaine année. Nous mettrons également en œuvre un cadre de gouvernance qui est plus à même d’aider le Bureau à répondre à ses besoins opérationnels.

Initiatives

- Mettre en œuvre les nouveaux rôles et les nouvelles responsabilités des cadres supérieurs

- Terminer l’examen de la gouvernance et mettre en œuvre le cadre de gouvernance révisé

- Réduire la taille du Conseil de direction du Bureau

Pièce 3 — Priorités pour l’exercice 2015-2016 : Main-d’œuvre

Objectif stratégique : Former et conserver une main-d’œuvre qualifiée, motivée et bilingue

Description

Nous mettrons à jour notre plan de perfectionnement professionnel afin d’offrir aux employés les cours de formation et de perfectionnement dont ils ont besoin pour s’acquitter de leurs nouvelles responsabilités. Nous mettrons également à jour notre plan en matière de langues officielles afin que les employés reçoivent le soutien nécessaire pour respecter les exigences linguistiques de leur poste.

Initiatives

- Mettre à jour le plan du Bureau en matière de perfectionnement professionnel

- Mettre à jour le plan du Bureau en matière de langues officielles

Pièce 4 — Priorités pour l’exercice 2015-2016 : Habilitation

Objectif stratégique : Entretenir une culture favorisant l’habilitation

Description

Les nouveaux rôles et les nouvelles responsabilités des cadres supérieurs auront notamment pour résultats de faire en sorte que les décisions soient prises aux échelons appropriés de l’organisation. Pour ce faire, nos employés doivent être habilités à prendre des décisions quant à leur travail. Nous analyserons les résultats d’un sondage récent sur l’habilitation et élaborerons des mesures en réponse aux préoccupations soulevées, le cas échéant.

Initiatives

- Évaluer le niveau d’habilitation

- Répondre à toute préoccupation soulevée

Analyse des risques

Le Bureau ne fait face à aucun risque externe important à l’heure actuelle. D’importantes modifications récentes aux normes professionnelles et aux référentiels comptables ont été intégrées aux méthodes du Bureau et adoptées par les entités que nous auditons. Nous ne prévoyons aucun autre changement important au cours de la période de planification visée par le présent rapport.

Dépenses prévues

Le tableau suivant (la pièce 5) présente les ressources financières que le Bureau compte utiliser au cours des trois prochains exercices.

Pièce 5 — Ressources financières (dépenses prévues en dollars)

| Total des dépenses budgétaires (Budget principal des dépenses) 2015–20161 |

Dépenses prévues 2015–20161 |

Dépenses prévues 2016–2017 |

Dépenses prévues 2017–2018 |

|---|---|---|---|

| 78 295 000 | 94 400 000 | 94 700 000 | 94 600 000 |

1 L’écart entre les dépenses budgétaires et les dépenses prévues pour 2015-2016 représente le coût des services fournis gratuitement par d’autres entités gouvernementales (12,9 millions de dollars), ainsi que d’autres ajustements ordinaires (3,2 millions de dollars) comme les fonds reportés à un exercice ultérieur, les congés parentaux et les indemnités de départ, et d’autres écarts causés par la mise en œuvre de la comptabilité d’exercice (les charges au titre des salaires à payer et les acquisitions d’immobilisations moins l’amortissement).

Le tableau suivant (la pièce 6) présente les ressources humaines que le Bureau compte utiliser au cours des trois prochains exercices.

Pièce 6 — Ressources humaines (équivalents temps plein – ETP)

| 2015–2016 | 2016–20171 | 2017–2018 |

|---|---|---|

| 557 | 552 | 552 |

1 L’autorisation de dépenser les coûts recouvrés auprès de l’Organisation internationale du travail expirera une fois l’audit du 31 décembre 2015 terminé. Cela entraînera une réduction du nombre d’ETP à partir de l’exercice 2016-2017.

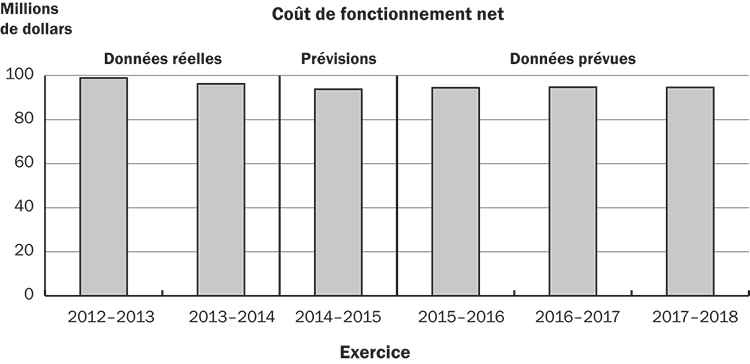

Le tableau ci-après (la pièce 7) résume les dépenses budgétaires du Bureau et les dépenses prévues pour les exercices 2012-2013 à 2017-2018. Le tableau suivant (la pièce 8) présente les tendances des dépenses du Bureau pour la même période.

Pièce 7 — Sommaire des dépenses budgétaires (en dollars)

| Activités d’audit législatif1 | Dépenses réelles 2012–2013 |

Dépenses réelles 2013–2014 |

Prévisions des dépenses 2014–2015 | Dépenses prévues | ||

|---|---|---|---|---|---|---|

| 2015–2016 | 2016–2017 | 2017–2018 | ||||

| Audits des états financiers des sociétés d’État, des gouvernements territoriaux et d’autres organisations, et des états financiers sommaires du gouvernement du Canada | 45 200 000 | 41 700 000 | 38 200 000 | 41 400 000 | 40 000 000 | 40 400 000 |

| Audits de performance et études2 | 39 800 000 | 41 200 000 | 43 900 000 | 38 200 000 | 37 100 000 | 37 600 000 |

| Examens spéciaux de sociétés d’État | 2 800 000 | 3 300 000 | 3 400 000 | 5 200 000 | 7 600 000 | 6 400 000 |

| Activités de surveillance des stratégies de développement durable et pétitions en matière d’environnement | 1 800 000 | 1 600 000 | 1 800 000 | 1 500 000 | 1 500 000 | 1 500 000 |

| Méthodes professionnelles | 10 100 000 | 9 500 000 | 7 700 000 | 8 900 000 | 8 700 000 | 8 800 000 |

| Coût total de fonctionnement | 99 700 000 | 97 300 000 | 95 000 000 | 95 200 000 | 94 900 000 | 94 700 000 |

| Moins : Coûts recouvrés3 | 800 000 | 1 100 000 | 1 200 000 | 800 000 | 200 000 | 100 000 |

| Coût de fonctionnement net | 98 900 000 | 96 200 000 | 93 800 000 | 94 400 000 | 94 700 000 | 94 600 000 |

1 Nous avons attribué le coût des services d’audit à chaque activité d’audit législatif.

2 Ce montant comprend les études et les audits environnementaux et ceux des gouvernements territoriaux, ainsi que l’évaluation des rapports sur le rendement des agences qui a pris fin au cours de l’exercice 2012-2013.

3 Les coûts recouvrés comprennent les revenus disponibles du Groupe national des pratiques professionnelles (GNPP) et des audits de l’Organisation internationale du Travail, pour lesquels nous effectuons des audits moyennant le recouvrement des coûts.

Pièce 8 — Tendances relatives aux dépenses du Bureau

La tendance relative aux dépenses entre l’exercice 2012-2013 et l’exercice 2014-2015 s’explique par la mise en œuvre de notre plan de réduction des charges opérationnelles, établi dans le cadre de notre proposition d’examen stratégique et fonctionnel qui a été soumise au Parlement en octobre 2011.

Budget des dépenses par crédit voté

Pour en savoir plus sur les crédits organisationnels du Bureau du vérificateur général du Canada, prière de consulter le Budget principal des dépenses de 2015-2016.

Section II — Points saillants de la planification par produit

Résultat stratégique et résultats escomptés

Le résultat stratégique à long terme du Bureau du vérificateur général consiste à contribuer, par ses audits législatifs, à améliorer la gestion des programmes publics et la reddition de comptes au Parlement.

Nous avons établi un certain nombre de résultats que nous comptons obtenir grâce à nos audits, à court, à moyen et à long termes.

À court terme, nous voulons :

- inciter le Parlement, les assemblées législatives territoriales et les organismes fédéraux et territoriaux à participer au processus d’audit;

- nous assurer que ceux-ci sont bien informés à propos des travaux que nous effectuons;

- conserver l’appui à l’égard de notre rôle et de nos travaux.

À moyen terme, nous voulons :

- aider le Parlement et les assemblées législatives territoriales à demander des comptes au gouvernement;

- assurer la pertinence de nos travaux pour les organisations fédérales et territoriales, les ministères, les organismes et les sociétés d’État;

- faire en sorte que le public est bien informé à propos des travaux que nous effectuons.

À long terme, nous voulons que nos travaux se traduisent par des activités et des programmes gouvernementaux plus efficaces, plus efficients et plus économiques, ainsi que par des programmes qui favorisent le développement durable.

Principales activités d’audit législatif

Audits des états financiers des sociétés d’État, des gouvernements territoriaux et d’autres organismes

Les audits d’états financiers permettent de répondre aux questions suivantes :

- Les états financiers annuels des sociétés d’État, des gouvernements territoriaux et d’autres organisations présentent-ils une image fidèle?

- Le gouvernement fédéral et les gouvernements territoriaux présentent-ils une image fidèle de leur situation financière?

- Ces entités se conforment-elles aux dispositions législatives qui les régissent?

Points saillants de la planification — La loi confère au Bureau la responsabilité d’auditer les états financiers sommaires du gouvernement du Canada et des trois gouvernements territoriaux, les états financiers des sociétés d’État fédérales et territoriales et d’autres entités. L’Organisation internationale du Travail, une agence des Nations Unies, compte parmi les autres entités que nous auditons.

Au cours de l’exercice 2015-2016, nous effectuerons plus de 95 audits d’états financiers et missions de certification connexes, en baisse par rapport à plus 115 audits avant les réductions découlant de l’examen stratégique et fonctionnel.

Audits de performance d’organisations fédérales et territoriales

Les audits de performance permettent de répondre aux questions suivantes :

- Les programmes sont-ils exécutés de manière à accorder toute l’importance voulue à l’économie, à l’efficience et aux effets sur l’environnement?

- Le gouvernement dispose-t-il des moyens nécessaires pour mesurer leur efficacité?

Points saillants de la planification — Au cours de l’exercice 2015-2016, nous prévoyons rendre compte des constatations de 21 audits de performance d’entités fédérales et territoriales. Notre calendrier d’audit pour l’année à venir est présenté dans la Partie III — Renseignements supplémentaires. Le nombre d’audits de performance réalisés a diminué par rapport à l'exercice 2014-2015, au cours duquel nous en avions effectué 27.

Examens spéciaux

L’examen spécial d’une société d’État répond à la question suivante : les moyens et les méthodes de la société d’État donnent-ils l’assurance raisonnable que ses actifs sont protégés, que la gestion de ses ressources est économique et efficiente et que ses activités sont menées de façon efficace?

Points saillants de la planification — Au cours d’une période de dix ans le Bureau effectue des examens spéciaux auprès de plus de 40 sociétés d’État fédérales. Au cours de l’exercice 2015-2016, nous prévoyons procéder à l’examen spécial de PPP Canada Inc., de l’Administration de pilotage du Pacifique Canada, d’Énergie atomique du Canada limitée, de VIA Rail Canada Inc. et de l’Administration canadienne de la sûreté du transport aérien.

Le tableau ci-après (la pièce 9) présente les résultats escomptés, les objectifs stratégiques, les indicateurs et les cibles pour nos activités d’audit législatif.

Pièce 9 — Activités d’audit législatif : objectifs stratégiques, indicateurs et cibles

Résultats escomptés

- Le Parlement et les assemblées législatives des territoires sont bien informés.

- Le Parlement, les assemblées législatives des territoires et les organisations fédérales et territoriales s’intéressent au processus d’audit.

- Le Parlement et les assemblées législatives des territoires demandent des comptes au gouvernement.

- Nos travaux sont pertinents pour les organisations fédérales et territoriales, les ministères, les organismes et les sociétés d’État.

- Les médias et le public sont bien informés.

- L’appui à notre mandat et à nos travaux est maintenu.

| Objectifs stratégiques | Indicateurs et cibles |

|---|---|

|

Être indépendant, objectif et impartial |

Pourcentage de conformité aux normes professionnelles et aux politiques du Bureau en matière d’indépendance : 100 % Nombre de plaintes et d’allégations fondées selon lesquelles nos travaux ne respecteraient pas les normes professionnelles, les exigences des textes légaux et réglementaires ou le système de contrôle qualité du Bureau : Aucune |

|

Reconnaître ce qui va et ce qui peut être amélioré, et formuler des recommandations claires, pertinentes et justes qui offrent une valeur ajoutée |

Pourcentage des utilisateurs qui sont d’avis que nos audits sont clairs, pertinents et justes et offrent une valeur ajoutée : 90 % Pourcentage des cadres supérieurs qui estiment que nos audits sont clairs et justes et offrent une valeur ajoutée : 80 % Pourcentage d’audits de performance étudiés par les comités parlementaires : 65 % Pourcentage des audits réalisés dans le respect des échéances fixées par la loi, le cas échéant, ou les dates prévues des rapports :

|

|

Contribuer à l’élaboration et à l’adoption de normes professionnelles et de pratiques exemplaires |

Atteinte des objectifs du plan en matière de normes professionnelles Pour les audits d’états financiers, pourcentage de réserves et « d’autres questions » auxquelles on a donné suite d’un rapport d’audit à l’autre : 100 % Pour les audits de performance, pourcentage des questions examinées lors de nos audits de suivi où les progrès ont été jugés satisfaisants : 75 % Pour les examens spéciaux, pourcentage des défauts graves qui sont corrigés d’un examen spécial à l’autre : 100 % |

|

Nouer et entretenir des liens avec les parlementaires et les principales parties prenantes |

Élaborer un plan de gestion des relations et des objectifs connexes d’ici le 1er janvier 2016 |

Point de vue interne

Huit des objectifs de notre cadre stratégique portent sur les processus internes et l’apprentissage et la croissance de l’organisation à long terme. Le tableau ci-dessous (la pièce 10) résume les indicateurs établis pour surveiller l’atteinte de ces objectifs.

Pièce 10 — Point de vue interne : objectifs stratégiques, indicateurs et cibles

| Objectifs stratégiques | Indicateurs et cibles |

|---|---|

|

Être une organisation bien gérée sur le plan financier et responsable de l’utilisation des ressources qui lui sont confiées |

Pourcentage de conformité aux exigences en matière de gestion financière et de présentation de rapports : 100 % |

|

Choisir et réaliser des audits qui auront vraisemblablement une portée et une valeur importantes |

Achèvement des initiatives visant à améliorer la planification des audits de performance, l’évaluation de la valeur et les mesures de la valeur : 2015 Élaboration d’un rapport à l’intention du Parlement sur les répercussions et la valeur continues de nos travaux d’audit d’états financiers : printemps 2016 |

|

Réaliser des audits conformes aux normes professionnelles et aux politiques du Bureau, dans le souci de l’économie |

Pourcentage des revues internes des pratiques qui indiquent que les opinions et les conclusions de nos rapports d’audit sont appropriées et s’appuient sur des éléments probants : 100 % Pourcentage des revues internes et externes qui indiquent que nos professionnels en exercice respectent les normes professionnelles : 100 % Pourcentage des revues internes et externes qui indiquent que notre Système de contrôle qualité est conçu de manière adéquate et fonctionne efficacement : 100 % Pourcentage des audits réalisés dans les limites du budget : 80 % |

|

Voir à la prestation de services de soutien efficaces et efficients |

Pourcentage des normes de service internes qui ont été respectées : 100 % |

|

Veiller à ce que la gestion et la gouvernance du Bureau soient efficaces, efficientes et responsables |

Mise en œuvre complète des nouveaux rôles et des nouvelles responsabilités des cadres supérieurs chargés des audits d’ici le 1er janvier 2016 Mise en œuvre du cadre de gouvernance révisé d’ici le 1er janvier 2016 |

|

Entretenir une culture favorisant l’habilitation |

Élaboration d’un plan d’action en fonction des résultats du sondage sur l’habilitation en 2015 |

|

Favoriser un apprentissage continu |

Élaboration d’indicateurs en 2015 |

|

Former et conserver une main-d’œuvre qualifiée, motivée et bilingue |

Élaboration ou révision des indicateurs d’une main-d’œuvre qualifiée, motivée et bilingue en 2015 |

Section III — Renseignements supplémentaires

Tableau et renseignements supplémentaires

Le tableau et les renseignements supplémentaires ci-après peuvent être consultés sur le site Web du Bureau du vérificateur général du Canada :

- Achats écologiques

Rapports prévus pour 2015-2016

Rapports au Parlement

Printemps 2015 – Rapport du vérificateur général du Canada

- Audit des dépenses des sénateurs

Printemps 2015 – Rapport du vérificateur général du Canada

- La résistance aux antimicrobiens

- Les rapports exigés des organisations fédérales

- Les dépenses fiscales

- L’accès aux services de santé pour les collectivités autochtones éloignées

- Les services aux Premières nations

- Les investissements dans les technologies d’information – Agence des services frontaliers du Canada

- La préparation des détenus à la mise en liberté – Service correctionnel Canada

- Le Bureau de l’Ombudsman du ministère de la Défense nationale et des Forces canadiennes

- Les examens spéciaux des sociétés d’État – 2014

Automne 2015 – Rapport du vérificateur général du Canada

- La mise en œuvre de l’analyse comparative entre les sexes

- Le contrôle des exportations

- L’Accord sur les revendications territoriales des Inuit du Labrador

- Satisfaire les besoins en technologies de l’information des organisations fédérales

- Les biens en état critique

- Les prestations d’invalidité du Régime de pension du Canada

Automne 2015 – Rapport de la commissaire à l’environnement et au développement durable

- Progrès réalisés par les ministères et organismes dans la mise en œuvre des stratégies de développement durable

- La surveillance des pipelines

- La sécurité et l’accessibilité des pesticides

- Rapport annuel sur les pétitions en matière d’environnement

Rapports aux assemblées législatives du Nord

Hiver 2015 – Rapports du vérificateur général du Canada

- Services correctionnels – Yukon

- Services correctionnels – Territoires du Nord-Ouest

- Services correctionnels – Nunavut