Rapport sur la revue des pratiques d’audit annuel — Pour les audits annuels réalisés au cours de l’exercice 2014-2015

Rapport sur la revue des pratiques d’audit annuel — Pour les audits annuels réalisés au cours de l’exercice 2014-2015

Table des matières

Introduction

1. Le Bureau du vérificateur général du Canada (BVG) effectue des études et des audits indépendants qui fournissent de l’information, une assurance et des avis objectifs au Parlement, aux assemblées législatives territoriales, aux conseils d’administration des sociétés d’État, au gouvernement et à la population canadienne. Les produits du Bureau se déclinent en trois gammes : audits annuels, audits de performance et examens spéciaux. Les audits de performance et les examens spéciaux sont considérés comme des missions d’appréciation directe.

2. Les audits annuels comprennent les audits des états financiers du gouvernement du Canada, des trois territoires du Nord, des sociétés d’État et d’autres organisations. Ces audits sont effectués selon les Normes canadiennes d’audit (NCA). L’objectif d’un audit annuel est de permettre à l’auditeur d’exprimer une opinion, à savoir si les états financiers donnent dans tous leurs aspects significatifs une image fidèle conformément au référentiel d’information financière applicable. Dans certains cas, l’auditeur exprime aussi une opinion à savoir si les opérations examinées sont conformes, dans tous leurs aspects significatifs, aux autorisations législatives qui sont pertinentes dans le contexte de l’audit annuel.

3. L’Équipe de la revue des pratiques et de l’audit interne a examiné les pratiques appliquées dans le cadre d’audits annuels sélectionnés. Ces travaux ont été effectués conformément à la section « Suivi » de la Norme canadienne de contrôle qualité (NCCQ 1) – Contrôle qualité des cabinets réalisant des missions d’audit ou d’examen d’états financiers et d’autres missions de certification, publiée par Comptables professionnels agréés du Canada (CPA Canada). Cette revue a été réalisée conformément au Plan de la revue des pratiques et de l’audit interne le plus récent du Bureau, lequel avait été recommandé par le Comité d’audit et approuvé par le vérificateur général. Ce plan prévoit une surveillance systématique et cyclique des travaux de tous les responsables de mission du Bureau.

4. Pour que ses audits soient exécutés selon les normes de CPA Canada, le Bureau établit des politiques et des procédures pour encadrer ses travaux. Ces politiques et procédures sont énoncées dans le Manuel d’audit annuel du Bureau, dans son système de contrôle qualité et dans divers outils d’audit qui guident les auditeurs dans un ensemble d’étapes requises. Un responsable de produit occupant le rang de vérificateur général adjoint est attitré à la gamme de produits d’audit annuel. Ses principales fonctions consistent à exercer le leadership voulu, à superviser cette gamme de produits et à contribuer à la qualité des audits individuels réalisés.

5. Le présent rapport résume les principales observations découlant de la revue des pratiques des audits annuels sélectionnés qui ont été réalisés au cours de l’exercice 2014-2015.

Aperçu

Objectif

6. Les revues des pratiques visent à fournir au vérificateur général l’assurance que :

- les audits annuels sont conformes aux normes professionnelles, aux politiques du Bureau et aux exigences législatives et réglementaires applicables;

- les rapports d’audit sont bien étayés et appropriés.

Étendue et méthode

7. Nous avons effectué comme prévu six revues des pratiques des audits annuels réalisés au cours de l’exercice 2014-2015. Nous avons sélectionné les responsables de mission et leurs dossiers par échantillonnage aléatoire.

8. Nous avons examiné des dossiers d’audit en version électronique (TeamMate) et en version papier. Nous avons revu les documents relatifs à la planification, à l’examen et à la production du rapport d’audit. Nous avons également eu des entretiens avec les membres des équipes d’audit, des responsables du contrôle qualité de la mission et d’autres experts internes, selon le cas.

9. Nous avons examiné tous les dossiers sélectionnés à la lumière du Système de contrôle qualité (Annexe A). Nous avons axé nos travaux sur certains éléments et contrôles de processus qui, selon nous, semblaient essentiels ou à risque élevé (Annexe B).

Notation

10. Pour chaque audit annuel revu, nous avons noté chaque élément et contrôle de processus sélectionné du Système de contrôle qualité de la manière suivante :

- Conforme — Les exigences des politiques du Bureau de même que les normes d’audit applicables ont été respectées.

- Conforme, mais nécessite des améliorations — Des améliorations sont nécessaires dans certains secteurs pour que l’audit soit entièrement conforme aux politiques du Bureau et aux normes professionnelles d’audit applicables.

- Non conforme — Des défauts graves existent; il y a non-conformité aux politiques du Bureau et aux normes professionnelles d’audit.

11. À la fin de chacune des revues, nous avons déterminé si l’opinion de l’auditeur était bien étayée et appropriée.

Résultats des revues

Pertinence des rapports d’audit

12. Dans l’ensemble, nous avons constaté que, pour les six dossiers que nous avons passés en revue, les opinions d’audit étaient bien étayées et appropriées.

Conformité aux éléments et aux contrôles de processus du Système de contrôle qualité

13. Le niveau de conformité aux éléments et aux contrôles de processus du Système de contrôle qualité (SCQ) était bon. Les six dossiers étaient conformes, dans tous leurs aspects significatifs, aux politiques du Bureau en matière d’audit annuel de même qu’aux Normes canadiennes d’audit. Dans trois dossiers, au moins un élément du SCQ devait être amélioré et un de ces dossiers ne se conformait pas à une exigence précise des politiques du Bureau.

14. Pour tous les dossiers sélectionnés pour une revue, aucun responsable du contrôle qualité de la mission n’avait été assigné. Par conséquent, il n’y a aucune observation au sujet de l’examen du responsable du contrôle qualité de la mission.

Observations

15. À l’exception d’un élément décrit au paragraphe 17, nous n’avons observé aucun problème de nature systémique parmi les six dossiers revus. Cependant, dans trois des dossiers, nous avons noté des cas où il y aurait eu lieu d’améliorer la documentation.

16. Comme nous l’avons mentionné, un dossier n’était pas conforme à une exigence précise du Bureau. Nous avons observé que la version définitive du rapport d’audit n’était pas incluse dans le dossier d’audit, ce qui est contraire à la politique du Bureau.

17. Dans tous les dossiers revus, nous avons constaté que les formulaires au sujet de l’indépendance n’avaient pas été remplis pour certaines personnes qui ont imputé des heures à l’audit. Dans cinq des six dossiers, nous avons conclu que le formulaire n’était pas nécessaire parce que le plus gros du travail effectué était de nature administrative et n’avait pas d’incidence sur les résultats de l’audit. Nous invitons les équipes d’audit à passer en revue la liste des personnes qui ont imputé des heures à leurs audits et, s’il y a lieu, à documenter brièvement dans la section des résultats du dossier d’audit la raison pour laquelle il n’était pas nécessaire de vérifier l’indépendance de ces personnes.

18. Aux termes des politiques du Bureau, le responsable de la mission doit passer en revue en temps opportun les questions importantes. Dans un dossier, nous avons pu constater que même si le responsable de la mission était intervenu à toutes les étapes de l’audit, un grand nombre de jours s’étaient écoulés après la date du rapport d’audit avant qu’il examine la section des risques d’audit élevés et importants, ce qui va à l’encontre des politiques du Bureau.

19. Dans un dossier, des événements imprévus ont empêché l’équipe d’effectuer un test qui était marqué comme obligatoire dans le Sommaire de la confiance accordée pour pouvoir conclure sur certaines assertions. Les membres de l’équipe ont décidé qu’ils pouvaient obtenir les éléments probants nécessaires sans avoir à documenter les procédures de remplacement exécutées.

20. En réponse à un nouveau risque, une équipe d’audit a élaboré un test consistant à effectuer une prise d’inventaire surprise. Cependant, des éléments déterminants manquaient sur la feuille de travail de ce test, notamment la date du test et le nom de la personne qui l’a effectué.

21. À l’étape de la planification, une équipe d’audit a établi le seuil de signification selon un pourcentage des recettes prévues. Les résultats finaux ont montré que les recettes étaient de beaucoup inférieures à ce qui était prévu. À la fin de l’audit, l’équipe a conclu, sans plus de justification, que le seuil de signification du départ était toujours approprié. Dans ce genre de situations, nous nous serions attendus à ce que l’équipe ait documenté sa décision fondée sur le jugement.

22. Selon les méthodes du Bureau, les équipes d’audit doivent communiquer avec la haute direction juste avant de publier le rapport d’audit afin de s’informer des événements subséquents. Dans un des dossiers revus, cette demande a été formulée six jours avant la date du rapport. Ce délai étant trop long pour ce type de communication, nous nous serions attendus à voir au dossier des documents expliquant brièvement pourquoi l’équipe a jugé que cette manière de procéder était acceptable dans les circonstances.

23. Lorsqu’elle travaille avec un co-auditeur, l’équipe d’audit doit revoir sa stratégie d’audit pour s’assurer que les risques recensés seront couverts par le co-auditeur. Dans un cas, nous avons remarqué que cette revue a été faite seulement à l’étape de l’exécution. Comme cette étape arrive tard dans le processus d’audit, le temps aurait manqué pour ajuster la stratégie d’audit du co-auditeur si cette dernière s’était écartée des attentes de l’équipe. Nous croyons que ce genre de situations place l’équipe d’audit à risque. Les membres de l’équipe nous ont dit qu’ils en avaient discuté plus d’une fois avec le co-auditeur à l’étape de la planification et que, selon leur expérience avec ce dossier, ils croyaient que la stratégie d’audit de l’exercice antérieur n’avait pas besoin d’être changée. Cependant, l’équipe d’audit n’a documenté ni ces discussions ni ces décisions dans le dossier d’audit.

Pratiques exemplaires

24. La documentation de l’examen des programmes d’audit par les gestionnaires de l’équipe d’audit pose souvent un défi. Une équipe a vérifié que les programmes d’audit personnalisés dans TeamMate étaient en phase avec la stratégie d’audit en créant un rapport TeamMate basé sur le programme d’audit. Ce rapport a aussi servi à documenter l’examen du directeur à l’aide des fonctions de suivi des modifications et de l’insertion de commentaires du logiciel Word.

Recommandations à la Direction des méthodes professionnelles

25. Pendant notre revue des pratiques d’audit annuel, nous avons observé qu’il y aurait lieu de clarifier les méthodes et la délégation du pouvoir de signer des documents.

26. Observations — À la section 3062, Responsabilités du responsable de la mission à l’égard de la qualité des audits, du Manuel d’audit annuel du Bureau, on lit : « Les responsabilités de l’“associé responsable de la mission” ou du “praticien” doivent être assumées par le directeur principal de l’audit, qui est le responsable de la mission pour l’ensemble des missions… ». La politique prévoit aussi que dans « le cas où un directeur principal n’a pas été affecté à la mission, le vérificateur général adjoint doit assumer le rôle de responsable de la mission ».

27. Il a été porté à notre attention que le Bureau exécute des audits qui sont ou ont été gérés par un directeur assumant le rôle de responsable de mission. Dans le dossier d’audit que nous avons revu, la manière dont le vérificateur général adjoint et le directeur ont pu assumer le rôle du responsable de mission était bien documentée. Cependant, cette façon de faire n’est pas conforme à la politique du Bureau pour les missions d’appréciation directe et les audits annuels.

28. Recommandation 1 — La Direction des méthodes professionnelles devait mettre à jour la politique du Bureau à la section 3062, Responsabilités du responsable de la mission à l’égard de la qualité des audits, pour que le vérificateur général ait la possibilité de confier le rôle de responsable de mission à un employé autre qu’un directeur.

Réponse de la direction — La direction accepte cette recommandation. La direction reverra et révisera, selon ce qui convient, le libellé de la politique pour y donner suite.

29. Nous avons observé un cas où la délégation du pouvoir de signer des documents affichait le nom de deux personnes (directeur et vérificateur général adjoint) à titre de responsable de mission d’un audit annuel.

30. Recommandation 2 — Les documents de la délégation du pouvoir de signer devraient être revus pour qu’un seul responsable de mission soit nommé et pour que ce nom soit inclus dans la grille de délégation approuvée par le vérificateur général.

Réponse de la direction — La direction accepte cette recommandation. Nous nous assurerons que la personne détenant la responsabilité en tant que responsable de mission sera nommée sur le document de la délégation du pouvoir de signer.

Conclusion

31. Nous avons conclu que les six audits annuels que nous avons revus étaient conformes aux politiques du Bureau et aux normes professionnelles d’audit, et que les opinions d’audit étaient étayées.

32. Comme nous l’avons déjà souligné, le niveau de conformité aux politiques du Bureau et aux normes professionnelles d’audit est bon, mais des améliorations s’imposent à certains égards. Nous avons formulé deux recommandations à l’attention de la Direction des méthodes professionnelles.

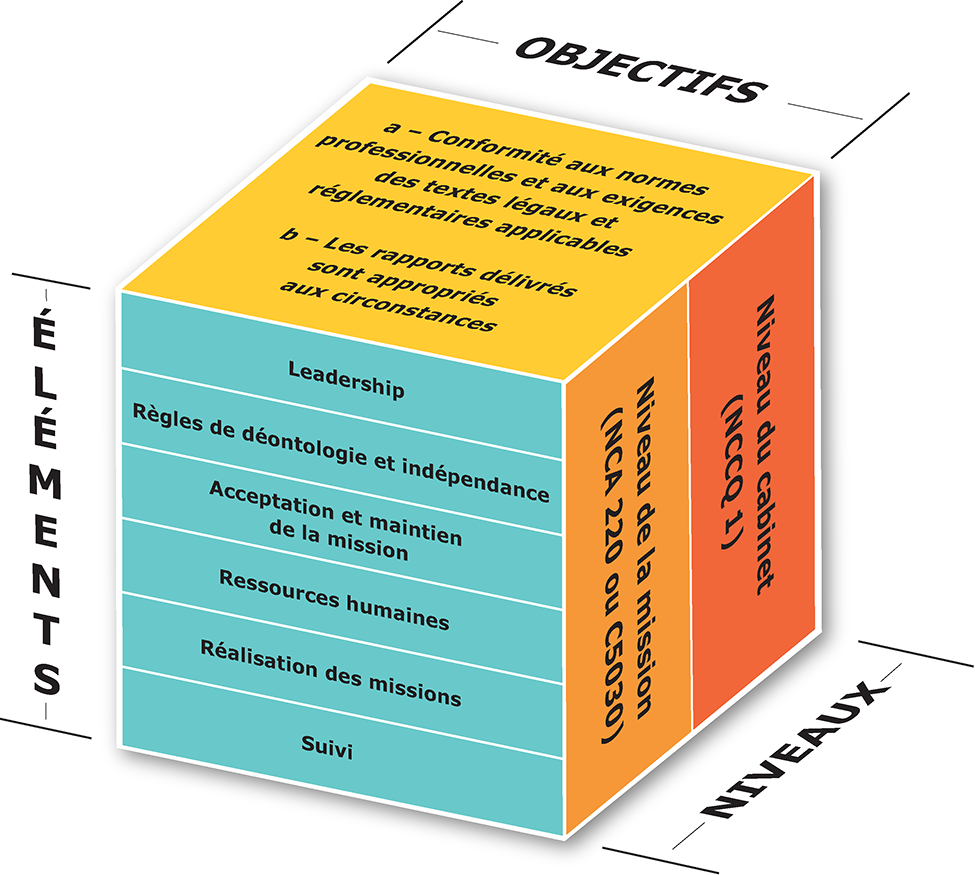

Annexe A — Éléments du Système de contrôle qualité

Annexe A — version textuelle

Ce diagramme montre trois côtés d’un cube. Chaque côté représente un aspect du Système de contrôle qualité.

Le dessus du cube présente les objectifs du Système de contrôle qualité :

- Conformité aux normes professionnelles et aux exigences des textes légaux et réglementaires applicables

- Les rapports délivrés sont appropriés aux circonstances

Le côté droit du cube montre les deux niveaux du Système de contrôle qualité :

- Niveau du cabinet (NCCQ 1)

- Niveau de la mission (NCA 220 ou C5030)

Le côté gauche du cube montre les éléments du Système de contrôle qualité :

- Leadership

- Règles de déontologie et indépendance

- Acceptation et maintien de la mission

- Ressources humaines

- Réalisation des missions

- Suivi

Annexe B — Éléments et contrôles de processus du Système de contrôle qualité examinés

Notre examen a porté sur les éléments suivants du Système de contrôle qualité (SCQ) :

- la réalisation des missions;

- les ressources;

- l’indépendance;

- le leadership et la supervision.

Réalisation des missions — Nous avons examiné si l’audit avait été planifié, exécuté et communiqué selon les normes d’audit généralement reconnues du Canada, les lois applicables et les politiques et méthodes du Bureau. Nous avons examiné si le Bureau s’était acquitté de ses responsabilités en matière de rapports, c’est-à-dire s’il avait mis en place des méthodes d’audit appropriées, des procédures et des outils recommandés qui favorisent l’utilisation de stratégies d’audit efficientes, permettant d’obtenir des éléments probants suffisants en temps voulu.

Dans le cadre de l’audit, nous avons également revu l’achèvement des dossiers d’audit. Nous avons examiné si les dossiers d’audit avaient été achevés dans les 60 jours suivant la date d’approbation définitive du rapport de l’auditeur par le signataire et dans les 60 jours après que les états financiers ont été approuvés par le conseil d’administration de l’entité, ou son équivalent, comme l’exige la politique du Bureau.

Nous avons examiné si les équipes d’audit avaient consulté des sources faisant autorité et des spécialistes dotés des compétences, du jugement et de l’autorité appropriés afin d’assurer l’exercice d’une diligence raisonnable, en particulier lors du traitement de questions complexes, inhabituelles ou peu connues. Nous avons aussi examiné si les consultations avaient été consignées en dossier de manière adéquate, et si les équipes d’audit avaient donné suite en temps voulu et de façon appropriée aux conseils reçus des experts et des autres parties consultées.

Nous avons examiné si le responsable du contrôle qualité avait procédé, en temps opportun, à une évaluation objective :

- des principaux jugements portés par l’équipe d’audit;

- des conclusions formulées à l’appui du rapport de l’auditeur;

- des autres questions importantes dont il avait pris connaissance dans le cadre de son examen.

Nous avons examiné si les travaux du responsable du contrôle qualité avaient été consignés en dossier comme il se doit et si l’équipe d’audit avait pris des mesures appropriées, en temps opportun, pour donner suite aux avis formulés par le responsable du contrôle qualité.

Ressource — Nous avons examiné si le caractère adéquat, la disponibilité, les compétences, le savoir-faire et les ressources de l’équipe d’audit avaient été évalués et consignés en dossier de façon appropriée.

Indépendance — Nous avons examiné si l’indépendance de toutes les personnes effectuant des travaux d’audit, y compris les spécialistes, avait été rigoureusement évaluée et l’information à leur sujet consignée en dossier.

Leadership et supervision — Nous avons examiné si chaque personne assignée à l’audit avait bénéficié d’un niveau de leadership et de direction approprié et si chacune d’entre elles, y compris les experts, avait été supervisée de manière à ce que les audits soient réalisés correctement.