Automne 2014 — Rapport du vérificateur général du Canada Chapitre 5 — Le soutien accordé à l’industrie automobile

Automne 2014 — Rapport du vérificateur général du Canada

Chapitre 5 — Le soutien accordé à l’industrie automobile

Table des matières

- Introduction

- Observations et recommandations

- Conclusion

- À propos de l’audit

- Annexe A — La gestion de l’aide financière aux entreprises du secteur privé

- Annexe B — Tableau des recommandations

- Pièces :

Rapport d’audit de performance

Le présent rapport fait état des résultats d’un audit de performance réalisé par le Bureau du vérificateur général du Canada en vertu de la Loi sur le vérificateur général.

Un audit de performance est une évaluation indépendante, objective et systématique de la façon dont le gouvernement gère ses activités et ses ressources et assume ses responsabilités. Les sujets des audits sont choisis en fonction de leur importance. Dans le cadre d’un audit de performance, le Bureau peut faire des observations sur le mode de mise en œuvre d’une politique, mais pas sur les mérites de celle-ci.

Les audits de performance sont planifiés, réalisés et présentés conformément aux normes professionnelles d’audit et aux politiques du Bureau. Ils sont effectués par des auditeurs compétents qui :

- établissent les objectifs de l’audit et les critères d’évaluation de la performance;

- recueillent les éléments probants nécessaires pour évaluer la performance en fonction des critères;

- communiquent les constatations positives et négatives;

- tirent une conclusion en regard des objectifs de l’audit;

- formulent des recommandations en vue d’apporter des améliorations s’il y a des écarts importants entre les critères et la performance évaluée.

Les audits de performance favorisent une fonction publique soucieuse de l’éthique et efficace, et un gouvernement responsable qui rend des comptes au Parlement et à la population canadienne.

Introduction

Contexte

5.1 Largement concentrée en Ontario, l’industrie canadienne de l’automobile regroupe cinq constructeurs automobiles et des centaines de fournisseurs canadiens de pièces d’automobiles. Environ 85 % des voitures fabriquées au pays sont exportées, et ce, presque exclusivement aux États-Unis. Les automobiles et les pièces d’automobiles exportées représentent environ 15 % des exportations canadiennes de produits manufacturés. La pièce 5.1 illustre la production de véhicules légers au Canada de 2003 à 2013.

Pièce 5.1 — Production de véhicules légers au Canada de 2003 à 2013

5.2 La récession économique mondiale de 2008 a eu un effet négatif sur la production automobile au pays et l’emploi dans ce secteur. En 2007, environ 1,5 % (21,4 milliards de dollars) du produit intérieur brut du Canada provenait de l’industrie automobile, contre environ 1,1 % (19,1 milliards de dollars) en 2013. En 2007, les constructeurs automobiles et les fournisseurs de pièces d’automobiles employaient 152 000 personnes, contre 117 000 en 2013.

5.3 En 2008, l’économie a ralenti et le crédit s’est resserré, d’où la difficulté pour les consommateurs d’emprunter pour acheter une voiture et pour les concessionnaires d’obtenir du financement sur stocks. Les ventes automobiles ont donc beaucoup chuté aux États-Unis et au Canada. Certains fournisseurs de pièces et constructeurs automobiles, dont Chrysler et General Motors (GM), ne dégageaient plus de revenus suffisants pour financer leurs activités. Face à cette situation, ils ont accéléré leurs efforts de restructuration et de réduction des coûts. Cependant, dans cette grande tourmente financière, certaines sociétés ont eu du mal à se renflouer en faisant appel aux marchés financiers.

5.4 Selon Industrie Canada, les cinq constructeurs automobiles au Canada achètent un grand nombre des pièces dont ils ont besoin auprès des mêmes grands fournisseurs. Le gouvernement craignait donc que, pendant la crise économique, la disparition d’un ou de plusieurs constructeurs ne menace la stabilité financière de ces fournisseurs et leur capacité à approvisionner les autres constructeurs automobiles. L’interdépendance entre les constructeurs automobiles et les fournisseurs de pièces était donc de nature à déstabiliser le secteur tout entier.

5.5 Les études réalisées en 2008 et en 2009 sur les incidences économiques avaient conclu que si Chrysler et GM cessaient de produire des automobiles au Canada en 2009, l’économie canadienne perdrait des milliers d’emplois en très peu de temps. De plus, les recettes fiscales perçues par le gouvernement auraient diminué, alors que les dépenses publiques, notamment au titre des programmes sociaux, auraient augmenté.

5.6 Le gouvernement fédéral a lancé un certain nombre d’initiatives pour venir en aide au secteur de l’automobile. Le présent chapitre porte sur deux de ces initiatives :

- l’aide financière accordée à Chrysler et à GM en 2009 pour leur restructuration;

- le Fonds d’innovation pour le secteur de l’automobile (lancé en février 2008), qui apporte un soutien financier à des projets d’investissement admissibles effectués par les entreprises du secteur au Canada.

La restructuration de Chrysler et de General Motors

5.7 En 2008, Chrysler Canada employait environ 8 400 personnes. La société avait trois grandes usines en Ontario : une usine de coulage à Etobicoke et des usines d’assemblage à Windsor et à Brampton. Chrysler Canada exploitait également un centre de recherche et développement à Windsor.

5.8 En 2008, la société General Motors du Canada Limitée (GM Canada) employait quelque 12 500 personnes. Elle assemblait des voitures et des camions à Oshawa et à Ingersoll, et fabriquait des moteurs et des transmissions à Windsor et à St. Catharines. Elle exploitait également un centre de conception technique à Oshawa.

5.9 En novembre 2008, les sociétés mères de Chrysler et de GM ont demandé une aide financière au gouvernement américain. En décembre 2008, le gouvernement américain a annoncé qu’il fournirait une aide provisoire aux deux sociétés. Peu après, les gouvernements du Canada et de l’Ontario ont suivi l’exemple du gouvernement américain, et ils ont offert une aide financière à Chrysler Canada et à GM Canada. Le gouvernement fédéral et le gouvernement provincial ont convenu de financer respectivement deux tiers et un tiers de la part canadienne de l’aide.

5.10 De décembre 2008 à juillet 2009, le gouvernement fédéral a collaboré avec les gouvernements de l’Ontario et des États-Unis, ainsi qu’avec les constructeurs automobiles, pour définir les conditions et le montant de l’aide financière pour la restructuration des deux sociétés. Pour recevoir l’aide, les sociétés étaient tenues d’élaborer des plans démontrant qu’elles pouvaient être viables à court et à long terme et que la part canadienne de la production nord-américaine resterait inchangée.

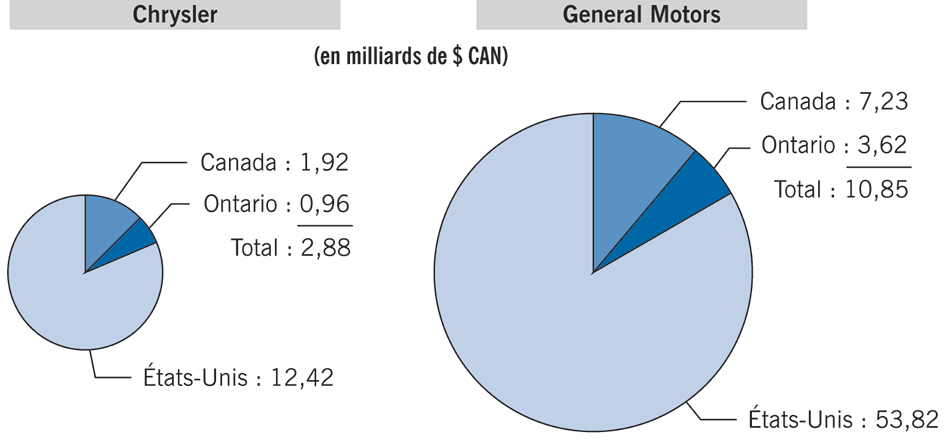

5.11 Les activités des filiales canadiennes de Chrysler et de GM étaient étroitement intégrées à celles des sociétés mères aux États-Unis. Les gouvernements du Canada et de l’Ontario ont donc offert une aide financière proportionnelle à la part des activités manufacturières menées au Canada par chacune des sociétés et ont financé une partie des activités de restructuration des sociétés mères américaines et de leurs filiales canadiennes. La pièce 5.2 montre les montants de l’aide versée à Chrysler et à GM par le Canada, l’Ontario et les États-Unis.

Pièce 5.2 — Le Canada et l’Ontario ont accordé 13,7 milliards de dollars à Chrysler et à General Motors en 2009

[Pièce 5.2 — version textuelle]

Note : Les montants accordés par les États-Unis ont été convertis en dollars canadiens. Le Government Accountability Office des États-Unis (bureau de contrôle des comptes du gouvernement des États-Unis) a indiqué des montants d’aide de 10,4 milliards de dollars US pour Chrysler et de 49,5 milliards de dollars US pour General Motors.

Sources : Comptes publics du Canada 2009-2010 et données du Government Accountability Office des États-Unis

5.12 Le 30 avril 2009, Chrysler a entamé un processus de faillite supervisé par le tribunal aux États-Unis. Le 10 juin 2009, au terme de ce processus, une nouvelle société a été créée, qui avait une alliance avec Fiat. Le 1er juin 2009, GM s’engageait elle aussi dans un processus de faillite supervisé par le tribunal aux États-Unis. Le 10 juillet 2009, elle émergeait du régime des faillites et démarrait ses activités en tant que nouvelle société. Chrysler Canada et GM Canada n’ont pas déclaré faillite au Canada; elles demeurent des filiales des nouvelles sociétés.

Fonds d’innovation pour le secteur de l’automobile

Contribution — Paiement de transfert assujetti à des conditions de rendement précisées dans une entente de financement. Les contributions sont assujetties à une reddition de comptes et elles peuvent faire l’objet d’un audit. Elles peuvent être remboursables en tout ou en partie si les conditions précisées dans l’entente de financement se matérialisent. Les contributions remboursables sans condition doivent être remboursées dans tous les cas.

5.13 En 2008, le gouvernement fédéral a lancé le Fonds d’innovation pour le secteur de l’automobile. Le Fonds vise à appuyer les entreprises du secteur dans leurs travaux de recherche et développement stratégique de grande envergure axés sur le développement de véhicules innovateurs, plus écologiques et plus économes en carburant. De plus, le gouvernement s’attend à ce que le Fonds favorise la compétitivité du secteur de l’automobile canadien. Pour chacun des projets, les bénéficiaires potentiels doivent investir au moins 75 millions de dollars sur cinq ans. L’aide peut être accordée sous la forme d’une contribution remboursable avec conditions ou sans condition, qui est imposable au cours de l’année où elle est versée. Les modalités de remboursement sont négociées au cas par cas.

5.14 Initialement, le Fonds a été doté d’un budget de 250 millions de dollars sur cinq exercices (de 2008-2009 à 2012-2013). Il a été reconduit en janvier 2013 avec un budget supplémentaire de 250 millions de dollars sur cinq exercices (de 2013-2014 à 2017-2018). En février 2014, le gouvernement a accordé 500 millions de dollars de plus au Fonds (250 millions de dollars par an en 2014-2015 et en 2015-2016). En mai 2014, le Fonds s’était engagé à allouer un maximum de 310 millions de dollars à six projets approuvés, dont 131 millions avaient déjà été versés.

Rôles et responsabilités

Plan de restructuration — Plan établi par une société qui éprouve des difficultés financières importantes pour retrouver sa viabilité à court et à long terme. Il précise les mesures qui seront prises, leurs coûts, les sources de financement et les principales échéances à respecter. Il sert aussi à contrôler si les mesures ont été prises et si les fonds ont été utilisés conformément à ce qui était prévu.

5.15 Le gouvernement fédéral a approuvé le montant et la part de l’aide financière du Canada pour la restructuration de Chrysler et de GM. Industrie Canada était chargé :

- d’analyser les plans de restructuration des sociétés, notamment de leurs filiales;

- de négocier avec l’Ontario et le gouvernement américain, au nom du gouvernement fédéral, le montant de l’aide financière à accorder aux sociétés;

- de négocier avec les sociétés, au nom du gouvernement fédéral, les modalités des prêts qui seraient accordés;

- de donner des directives et des confirmations à Exportation et développement Canada pour toutes les questions importantes relatives aux prêts et aux avances.

Il incombait aussi à Industrie Canada d’assurer la gestion du Fonds d’innovation pour le secteur de l’automobile.

Compte du Canada — Compte utilisé par le gouvernement du Canada pour procéder à des opérations qu’il estime être dans l’intérêt national. Aux termes de l’article 23 de la Loi sur le développement des exportations, le gouvernement du Canada peut autoriser le financement de ces opérations, lesquelles sont administrées et réalisées par Exportation et développement Canada. Le gouvernement assume les risques financiers sous-jacents en fournissant tous les fonds requis pour les opérations.

5.16 L’aide financière pour la restructuration de Chrysler et de GM ainsi que de leurs filiales canadiennes a été fournie sous forme de prêts financés par le Compte du Canada, aux termes de la Loi sur le développement des exportations. Les ententes de prêts pouvaient être conclues avec les filiales canadiennes ou les sociétés mères américaines. Dans le cas de GM, la plupart des prêts ont été convertis en actions.

5.17 Exportation et développement Canada était chargé de solliciter et d’obtenir les approbations requises pour procéder aux opérations au moyen du Compte du Canada. Il lui incombait aussi d’administrer et de réaliser les opérations de prêt, selon les confirmations et les directives transmises par Industrie Canada.

5.18 Le ministère des Finances Canada était chargé d’analyser la situation financière et les perspectives budgétaires du gouvernement du Canada et de faire rapport à ce sujet. Le ministre des Finances a convenu avec le ministre du Commerce international de recommander au gouvernement d’approuver les montants nécessaires au financement des opérations portées au Compte du Canada.

Objet de l’audit

5.19 L’audit visait à déterminer si Industrie Canada, le ministère des Finances Canada et Exportation et développement Canada, en s’acquittant de leurs rôles et responsabilités respectifs, avaient géré l’aide financière accordée au secteur de l’automobile de manière à contribuer à la viabilité des sociétés et à la compétitivité du secteur au Canada. Lors de son examen de l’aide financière accordée pour la restructuration de Chrysler et de GM, l’équipe d’audit a examiné la manière dont les entités avaient géré les prêts, notamment si elles avaient :

- recueilli les informations nécessaires pour appuyer les processus décisionnels;

- analysé les risques;

- défini les modalités des prêts;

- surveillé les prêts et assuré le suivi des conditions établies;

- fait rapport sur l’utilisation de l’aide financière et les résultats obtenus.

Dans cette partie de l’audit, qui portait sur la période allant de décembre 2008 à mai 2014 (fin de la période d’examen), nous avons examiné l’information accessible aux organisations du gouvernement fédéral. Nous n’avons pas audité les dossiers des sociétés du secteur privé ni ceux du gouvernement de l’Ontario ou du gouvernement américain. Par conséquent, nos conclusions ne peuvent en aucun cas concerner les pratiques ni le rendement des sociétés, ni les activités des gouvernements autres que le gouvernement fédéral.

5.20 En examinant le Fonds d’innovation pour le secteur de l’automobile, l’équipe d’audit a vérifié si Industrie Canada avait géré le Fonds de manière à tenir compte des risques et s’il avait surveillé les résultats obtenus par rapport aux objectifs établis et fait rapport à ce sujet. Cette partie de l’audit a porté sur la période allant de février 2008 (création du Fonds) à mai 2014 (fin de la période d’examen).

5.21 La section intitulée À propos de l’audit, à la fin du chapitre, donne des précisions sur les objectifs, l’étendue, la méthode et les critères de l’audit.

Observations et recommandations

Planification de l’aide à la restructuration

5.22 Nous avons examiné si Industrie Canada et le ministère des Finances Canada avaient planifié l’aide financière accordée à Chrysler et à General Motors (GM) ainsi qu’à leurs filiales canadiennes de façon à contribuer à la viabilité de ces sociétés au Canada. En particulier, nous avons examiné les moyens employés par les entités pour recueillir les informations nécessaires à la prise de décisions, analyser les risques et établir les modalités des prêts.

5.23 Dans l’ensemble, nous avons constaté qu’Industrie Canada avait sollicité et obtenu des informations et des analyses pertinentes afin de mieux comprendre les perspectives de redressement de Chrysler et de GM et d’aider le gouvernement à décider s’il devait participer au financement de la restructuration de ces sociétés. Cependant, le Ministère disposait d’analyses limitées des plans de restructuration des filiales canadiennes, et ses analyses des concessions exigées des travailleurs syndiqués, des fournisseurs et des concessionnaires étaient d’ordre général. Le Ministère avait une documentation limitée montrant la façon dont il avait déterminé le montant de l’aide financière accordée à GM Canada pour l’aider à assumer le coût de son régime de soins de santé et les déficits de ses régimes de retraite.

Industrie Canada a recueilli des informations pertinentes pour évaluer les perspectives de redressement de Chrysler et de General Motors

5.24 Nous avons constaté qu’Industrie Canada avait obtenu des informations et disposait d’analyses lui permettant de mieux comprendre les perspectives de redressement de Chrysler et de GM et d’aider le gouvernement à décider s’il devait contribuer financièrement à la restructuration de ces sociétés. Le Ministère a engagé des cabinets d’experts-conseils pour l’appuyer dans la collecte et l’analyse des informations pertinentes sur la situation des deux sociétés, notamment leur situation financière, leurs coûts de production, leurs projets concernant les futurs modèles d’automobiles et les prévisions des niveaux de production au Canada. Le Ministère a également consulté des experts de l’industrie automobile pour approfondir sa compréhension des stratégies des sociétés et des risques auxquels celles-ci sont exposées, et obtenu des informations pertinentes sur les filiales canadiennes.

5.25 Le gouvernement fédéral a dû prendre ses décisions en ce qui a trait à une aide financière dans une période de grande incertitude et dans des délais serrés. Il a établi les paramètres généraux de son apport financier en collaboration avec l’Ontario et les États-Unis. Les gouvernements du Canada, de l’Ontario et des États-Unis ont convenu que l’aide du Canada servirait à financer la restructuration à la fois des filiales canadiennes et des sociétés mères. La part totale de l’aide canadienne serait calculée en fonction du pourcentage de la production automobile canadienne dans la production automobile totale des trois pays signataires de l’Accord de libre-échange nord-américain (ALENA), à savoir le Canada, le Mexique et les États-Unis. Cette part a été établie à 20 % pour Chrysler et à 16 % pour GM.

5.26 Dans les limites de ces paramètres, le gouvernement a établi les conditions que Chrysler Canada et General Motors du Canada Limitée (GM Canada) devaient respecter pour bénéficier de l’aide financière. L’une de ces conditions était que, pendant une période donnée, les sociétés devaient maintenir des volumes de production au Canada proportionnels à la part du Canada dans la production totale des trois pays de l’ALENA. Le ministère des Finances Canada a appuyé les décisions prises par le gouvernement fédéral en fournissant des estimations des risques financiers liés à l’octroi de l’aide gouvernementale à ces sociétés. Exportation et développement Canada a administré et effectué les prêts, qui totalisaient 13,7 milliards de dollars, à Chrysler et à GM ainsi qu’à leurs filiales canadiennes. La pièce 5.3 fournit des informations détaillées sur les prêts accordés à Chrysler et à GM.

Pièce 5.3 — Montants totaux des prêts accordés par le Canada et l’Ontario à Chrysler et à General Motors

| Type de prêt | Montant par bénéficiaire (en milliards de $ CAN) | |||

|---|---|---|---|---|

| Chrysler Canada | Chrysler | GM Canada | GM | |

| Financement initial1 | 1,2 | 0,0 | 2,8 | 0,0 |

| Financement de débiteur-exploitant2 | 0,0 | 1,3 | 0,0 | 3,5 |

| Financement de sortie de faillite3 | 0,4 | 0,0 | 0,0 | 4,5 |

| Total | 1.6 | 1.3 | 2.8 | 8.0 |

1 Prêts accordés aux filiales canadiennes avant et durant le processus de faillite des sociétés mères aux États-Unis.

2 Prêts accordés à la société Chrysler et à la société General Motors après qu’elles ont demandé la protection de la loi sur les faillites aux États-Unis.

3 Prêts accordés après que les sociétés mères ont émergé du régime des faillites. La société GM a transféré 4 milliards de dollars de ce prêt à GM Canada (pour les coûts des régimes de retraite et de soins de santé).

Source : Exportation et développement Canada

5.27 Cette constatation est importante, car pour déterminer s’il convenait d’accorder une aide financière pour la restructuration de ces sociétés, le gouvernement du Canada devait comprendre leurs perspectives de redressement et les risques financiers encourus.

Industrie Canada disposait d’informations limitées sur la restructuration des activités des deux sociétés au Canada

5.28 Nous avons examiné les documents d’Industrie Canada sur les plans de restructuration des deux sociétés, les concessions des parties prenantes et les passifs au titre des régimes de soins de santé et des régimes de retraite.

5.29 Restructuration des filiales — Selon une des conditions initiales de l’aide financière fédérale pour la restructuration de Chrysler Canada et de GM Canada, chaque société devait produire un plan de restructuration acceptable. En mars 2009, le Canada, l’Ontario et les États-Unis ont rejeté les plans présentés par les sociétés et ont donné à ces dernières une date limite pour les modifier. Or nous avons constaté qu’Industrie Canada n’avait pas demandé à Chrysler ni à GM de lui fournir des plans définitifs de restructuration de leurs activités au Canada. Le Ministère a plutôt considéré que divers documents portant sur des éléments particuliers, y compris les projets de plans initiaux, constituaient ensemble les plans définitifs. Selon des représentants du Ministère, le gouvernement fédéral n’avait pas besoin de disposer des plans définitifs de restructuration des filiales canadiennes lorsqu’il a approuvé l’aide financière accordée à chacune d’entre elles. Ces représentants ont ajouté que le gouvernement avait établi des conditions précises pour l’octroi d’une aide financière supplémentaire (comme des concessions de la part des parties prenantes) lorsqu’il avait rejeté les plans de restructuration initiaux des sociétés, et que ces conditions n’exigeaient pas la présentation de nouveaux plans de restructuration. De plus, le Ministère a indiqué que l’aide financière accordée par le Canada visait Chrysler et GM dans leur ensemble, plutôt que leurs filiales canadiennes seulement.

5.30 Malgré l’absence de plans de restructuration définitifs, Industrie Canada disposait d’information générale sur les coûts de la restructuration au Canada, le montant du financement public qui serait nécessaire et l’utilisation prévue des fonds. Le Ministère disposait aussi d’analyses limitées sur la façon dont les mesures de restructuration devaient améliorer la situation financière des filiales canadiennes, sur les concessions faites par les parties prenantes et sur la façon dont les sociétés comptaient rembourser les prêts.

5.31 Concessions des parties prenantes — Dans le cadre d’une restructuration, les parties prenantes doivent parfois faire des concessions pour améliorer les perspectives d’avenir de l’entreprise et aider à réduire le recours aux fonds publics. Le gouvernement fédéral avait indiqué qu’il viendrait en aide à Chrysler Canada et à GM Canada à la condition que les parties prenantes acceptent de faire des concessions.

5.32 Nous avons constaté qu’Industrie Canada n’avait pas évalué l’incidence des concessions devant être faites par les travailleurs syndiqués, les fournisseurs et les concessionnaires sur les coûts ou la viabilité à long terme des sociétés. Selon les représentants d’Industrie Canada, le gouvernement avait établi des attentes relativement aux coûts de la main-d’œuvre des filiales canadiennes. Chaque société et le syndicat représentant les travailleurs devaient déterminer les concessions particulières à faire pour respecter le paramètre général établi par le gouvernement. Le gouvernement fédéral a conclu que les concessions étaient suffisantes en fonction des informations fournies par les sociétés, qui montraient que les ententes conclues entre chaque société et le syndicat répondaient aux attentes du gouvernement. Nous avons aussi constaté qu’Industrie Canada disposait d’analyses limitées pour déterminer si les fournisseurs et les concessionnaires avaient fait des concessions pour contribuer à réduire les coûts des sociétés.

5.33 Passifs de GM Canada au titre des soins de santé et des régimes de retraite — GM Canada a communiqué à Industrie Canada des informations indiquant que deux facteurs importants compromettaient sa viabilité future : le coût des prestations de soins de santé à ses retraités et les déficits de ses deux régimes de retraite. Sur l’aide financière versée à la société, 1 milliard de dollars a donc été alloué à la réduction des passifs au titre des soins de santé et 4 milliards de dollars à la réduction des déficits de ses régimes de retraite.

5.34 Nous avons constaté qu’Industrie Canada avait effectué des analyses limitées des passifs de GM Canada au titre des prestations de soins de santé à ses retraités et de l’incidence de ces passifs sur la viabilité future de la société. Même si le Ministère avait une valeur estimée pour les passifs, il disposait d’informations et d’analyses limitées sur la nature des prestations, les concessions faites pour les réduire et la capacité de GM Canada d’en assurer le paiement.

5.35 Selon les représentants d’Industrie Canada, les détails des modifications apportées aux prestations devaient être négociés entre la société et le syndicat. Toutefois, le Ministère n’avait qu’une documentation limitée indiquant la façon dont il avait déterminé le montant des fonds publics à fournir à GM Canada en ce qui a trait à ces passifs.

5.36 Dans le contexte de la restructuration de Chrysler Canada et de GM Canada, le gouvernement a présenté des modifications à la Loi de l’impôt sur le revenu afin d’autoriser une nouvelle catégorie de fiducies qui peuvent assumer les obligations au titre des prestations de soins santé au nom des entreprises canadiennes. Ces modifications sont entrées en vigueur en décembre 2010 et la mise en place des fiducies a permis à Chrysler Canada et à GM Canada d’éliminer de leurs bilans les passifs liés aux prestations de soins santé.

5.37 Les questions relatives aux régimes de retraite, y compris la surveillance des régimes de retraite de GM Canada, relèvent de la compétence de l’Ontario. De novembre 1992 à août 2009, les règlements ontariens relatifs aux régimes de retraite comprenaient une disposition spéciale qui permettait à GM Canada de retarder les paiements nécessaires pour éliminer les déficits de ses régimes de retraite. En août 2009, l’Ontario a adopté un nouveau règlement visant les régimes de retraite de GM Canada. Le nouveau règlement établissait les dispositions applicables ainsi que la façon dont l’aide financière consacrée aux régimes de retraite serait utilisée.

5.38 Même si plus du tiers de l’aide fédérale consentie à GM était consacré aux déficits des régimes de retraite de la société, nous avons constaté qu’Industrie Canada avait une documentation limitée indiquant la façon dont le Ministère avait déterminé le montant des fonds publics alloués à cette fin. Il disposait également d’analyses limitées sur la mesure dans laquelle ces fonds aideraient à réduire les déficits des régimes de retraite et à améliorer leur solvabilité. En outre, le Ministère disposait d’informations et d’analyses limitées sur les passifs de la société au titre des régimes de retraite, les répercussions des déficits des régimes de retraite sur la viabilité de la société et la capacité de la société d’effectuer des paiements pour réduire les déficits.

5.39 De plus, Industrie Canada disposait d’informations limitées sur les types de prestations fournies par les régimes de retraite de GM Canada et sur les concessions qui avaient été négociées par le syndicat et la société pour aider à réduire les coûts et les passifs liés aux régimes de retraite à l’avenir. Selon les représentants du Ministère, le gouvernement n’avait pas besoin de ces informations pour prendre des décisions, car la société et le syndicat avaient négocié les modifications aux prestations des régimes de retraite de façon à répondre aux attentes du gouvernement quant aux coûts de la main-d’œuvre. Ils ont ajouté que, pendant la restructuration de GM Canada, le gouvernement de l’Ontario était responsable des questions relatives aux régimes de retraite. Toutefois, compte tenu de l’importance de l’aide financière fédérale, nous sommes d’avis que le Ministère devait disposer d’autres analyses concernant les répercussions de cette aide sur les régimes de retraite et la viabilité de la société à court et à long terme.

5.40 Ces constatations sont importantes, car l’aide financière avait pour but de restaurer la viabilité de Chrysler Canada et de GM Canada ainsi que de leurs sociétés mères. Or Industrie Canada n’a pas demandé de plans définitifs pour la restructuration des activités au Canada. Le Ministère disposait d’information générale quant au montant du financement qui serait nécessaire pour restaurer la viabilité des filiales canadiennes. Notre recommandation concernant l’examen de la gestion de l’aide financière consentie à Chrysler et à GM est formulée au paragraphe 5.67. L’annexe A contient notamment des propositions de pratiques pour la planification de l’aide financière accordée aux sociétés privées.

Suivi de l’aide à la restructuration

5.41 Nous avons examiné les documents relatifs aux prêts et les documents connexes d’Exportation et développement Canada, ainsi que des documents d’Industrie Canada portant sur ce qui suit :

- l’aide financière à la restructuration de Chrysler Canada et de General Motors du Canada Limitée (GM Canada);

- le suivi effectué par Industrie Canada relativement aux engagements en matière de production de Chrysler Canada et de GM Canada;

- les montants remboursés par les sociétés ou recouvrés par la vente d’actions.

5.42 Dans l’ensemble, nous avons constaté qu’Industrie Canada avait assuré un suivi relativement aux engagements pris par les deux sociétés, mais que ses informations sur l’utilisation des fonds étaient limitées à des catégories générales, à l’exception de l’aide accordée à GM Canada qui a aidé à couvrir les coûts des prestations de soins de santé et des régimes de retraite. Le ministère des Finances Canada a produit une estimation prudente des risques financiers liés à l’octroi de l’aide aux sociétés.

Industrie Canada a assuré un suivi relativement à l’utilisation de l’aide financière, mais de manière générale seulement

5.43 Nous avons examiné les modalités des prêts effectués par Exportation et développement Canada, ainsi que d’autres documents relatifs à l’aide financière accordée pour la restructuration de Chrysler Canada et de GM Canada. Notre examen visait les informations se rapportant à l’utilisation des fonds.

5.44 Nous avons constaté qu’à l’exception des sommes accordées à GM Canada pour couvrir les passifs au titre des prestations de soins de santé et des régimes de retraite – qui ont été déposées dans des comptes distincts – le Ministère ne disposait que d’informations limitées sur la façon dont ces fonds avaient été utilisés. Industrie Canada n’a pas demandé aux sociétés de soumettre des rapports portant expressément sur leur utilisation des fonds. Cependant, de juin 2009 à mars 2010, le Ministère a reçu régulièrement des rapports de la société mère General Motors (GM) sur les flux de trésorerie projetés de la société. Le Ministère s’est fondé sur ces rapports pour surveiller les liquidités de GM Canada. Il a adopté une stratégie similaire pour Chrysler de mai 2009 à février 2011. Ce processus a permis au Ministère de faire le suivi de la viabilité à court terme des sociétés.

5.45 Nous sommes toutefois d’avis que le suivi n’a fourni qu’une information générale sur l’utilisation des fonds publics. Par exemple, Industrie Canada possédait peu d’informations sur l’utilisation réelle d’un prêt de 2,8 milliards de dollars accordé par le gouvernement à GM Canada pour financer des dépenses en immobilisations, des réclamations en vertu des garanties et d’autres besoins généraux de la société. De plus, le Ministère n’avait aucune documentation sur l’utilisation de plus de 528 millions de dollars pour les besoins généraux de la société, somme qui faisait partie du prêt de 4,5 milliards de dollars accordé à GM en juillet 2009.

5.46 Nous avons aussi constaté que sur les 4 milliards de dollars affectés aux régimes de retraite de GM Canada, qui avaient été déposés dans un compte distinct, une somme de 1 milliard de dollars avait été versée à la société mère américaine en septembre 2009. Ni Industrie Canada ni Exportation et développement Canada ne possédaient de documents portant sur l’utilisation de ces fonds. Selon les représentants d’Industrie Canada, les fonds avaient été réservés dans l’éventualité où GM Canada n’aurait pas pu respecter son engagement de consacrer 1 milliard de dollars à ses régimes de retraite. Après qu’Exportation et développement Canada a reçu la confirmation de l’Ontario que GM Canada avait effectivement versé les montants requis à ses régimes de retraite, la Société a autorisé le versement des fonds à la société mère.

5.47 Cette constatation est importante, car faute d’informations détaillées sur l’utilisation des fonds, Industrie Canada ne sait pas dans quelle mesure l’aide financière fédérale a contribué à la viabilité de Chrysler Canada et de GM Canada.

Industrie Canada a assuré un suivi adéquat à l’égard des engagements en matière de production

5.48 En échange de l’aide financière, Chrysler Canada s’est engagée à produire un volume donné de véhicules. GM Canada s’est engagée quant à elle à atteindre des cibles pour la production de véhicules, de moteurs et de transmissions. La société s’est aussi engagée à atteindre des objectifs annuels en matière de dépenses en immobilisations et de dépenses en recherche et développement. Nous avons examiné le suivi assuré par Industrie Canada à l’égard de ces engagements.

5.49 Nous avons constaté qu’Industrie Canada avait reçu de Chrysler Canada et de GM Canada des rapports et d’autres documents sur leurs engagements en matière de production. Après avoir analysé ces informations, le Ministère estime que les engagements ont été respectés. Le Ministère entretient des contacts avec les sociétés pour s’assurer qu’elles continuent à interpréter tous les éléments des engagements correctement et prend des mesures pour fournir des éclaircissements, au besoin, lorsque des différences d’interprétation peuvent se présenter. L’engagement de Chrysler Canada en matière de production a pris fin en 2011. En ce qui a trait à GM Canada, tous les engagements demeurent en vigueur jusqu’en décembre 2016.

5.50 Cette constatation est importante, car les engagements de Chrysler et de GM liés aux volumes de production constituaient un facteur important dans la décision prise par le gouvernement fédéral d’accorder une aide financière à ces sociétés. Le maintien de la part du Canada dans la production automobile en échange d’une aide financière était un objectif clé du gouvernement.

Les gouvernements ont jusqu’à présent recouvré environ 5,4 milliards de dollars

5.51 Nous avons examiné si le ministère des Finances Canada avait évalué le risque que les fonds ne soient pas recouvrés. En outre, nous avons examiné les sommes remboursées ou recouvrées, ainsi que le coût total de l’aide financière. Sauf indication contraire, les montants présentés dans cette section représentent les parts combinées du Canada et de l’Ontario.

5.52 Conversion des prêts en actions de GM — Lorsque le gouvernement du Canada a annoncé qu’il accorderait une aide financière à GM et à GM Canada, il avait déjà conclu une entente avec GM selon laquelle la plupart des prêts portés au Compte du Canada seraient échangés contre des actions de la société. Les prêts, d’une valeur avoisinant 9,8 milliards de dollars, ont été échangés contre 16 millions d’actions privilégiées et 175 millions d’actions ordinaires. Une partie d’un prêt accordé à GM Canada, soit 1,5 milliard de dollars, était remboursable.

5.53 Remboursement des prêts — En avril 2010, GM Canada a remboursé au gouvernement la totalité de son prêt de 1,5 milliard de dollars. En mai 2011, le gouvernement a reçu le remboursement du prêt de 1,6 milliard de dollars accordé à Chrysler Canada.

5.54 Intérêts et autres revenus — Les prêts consentis à Chrysler Canada et à GM Canada prévoyaient le paiement d’intérêts et d’autres compensations. Chrysler Canada a payé environ 320 millions de dollars en intérêts et autres compensations, et GM Canada a payé environ 83 millions de dollars en intérêts. De plus, les actions privilégiées de GM ont généré 162 millions de dollars en dividendes entre 2009 et la fin de 2013. En 2014, GM a continué à verser des dividendes sur les actions privilégiées et commencé à verser des dividendes sur les actions ordinaires.

5.55 Vente d’actions — En novembre 2010 et en septembre 2013, le gouvernement fédéral a vendu environ 65 millions d’actions ordinaires de GM pour environ 2,3 milliards de dollars. Les gouvernements du Canada et de l’Ontario détiennent toujours 110 millions d’actions ordinaires et 16 millions d’actions privilégiées. Dans son budget de 2014, le gouvernement fédéral a réitéré son intention de vendre toutes les actions aussi rapidement que possible tout en obtenant le meilleur prix pour les contribuables canadiens.

Prêt de débiteur-exploitant — En vertu de la législation des États-Unis sur la faillite, prêt accordé à une société qui a demandé la protection de la loi sur les faillites, mais qui continue d’exercer ses activités.

5.56 Coûts — Nous avons constaté que les risques financiers liés à l’octroi de l’aide à Chrysler avaient été bien évalués. Chrysler Canada a remboursé son prêt, bien que le prêt de débiteur-exploitant accordé à Chrysler pour l’appuyer lors de sa faillite, d’un montant de 1,28 milliard de dollars, n’ait pas été remboursé. Toutefois, le gouvernement du Canada a obtenu environ 2 % du capital de la nouvelle société en contrepartie du prêt. Le gouvernement a vendu la totalité de ces parts à Fiat en 2011 pour 132 millions de dollars. Cette transaction a réduit le coût total du prêt de débiteur-exploitant consenti à Chrysler à 1,148 milliard de dollars.

5.57 Nous avons constaté que la valeur estimée du risque financier lié à l’octroi de l’aide à GM avait diminué au fil du temps. Lorsque le gouvernement fédéral a approuvé l’aide financière, le ministère des Finances Canada estimait en effet que tous les prêts convertis en actions se traduiraient probablement par des pertes totales. Une fois que les prêts, totalisant 9,8 milliards de dollars, ont été convertis en actions, la valeur totale des actions privilégiées et des actions ordinaires a été estimée à 3,2 milliards de dollars. La différence entre la valeur initiale des prêts et la valeur estimative des actions (soit 6,6 milliards de dollars) était considérée comme une perte. Le gouvernement fédéral a comptabilisé les deux tiers de cette perte, soit 4,4 milliards de dollars, à titre de dépense dans les Comptes publics du Canada 2009-2010.

5.58 Le coût final de l’aide financière accordée à GM sera connu seulement lorsque toutes les actions auront été vendues. À la fin de notre audit, 2,3 milliards de dollars avaient été recouvrés grâce à la vente de 65 millions d’actions ordinaires. Les gouvernements détiennent toujours 16 millions d’actions privilégiées et 110 millions d’actions ordinaires. La vente de ces actions devrait probablement rapporter plus que la valeur estimée initiale de 3,2 milliards de dollars. Le cas échéant, le coût final pour le gouvernement fédéral et pour les contribuables serait inférieur à la charge comptabilisée pour l’exercice 2009-2010.

5.59 Ces constatations sont importantes, car le remboursement des prêts et le recouvrement de l’aide financière du gouvernement fédéral ont une incidence directe sur le cadre financier du Canada et sur les contribuables. Le coût final de l’aide financière accordée à Chrysler est connu dans une large mesure. Le coût final de l’aide fournie à GM dépend désormais du fruit de la vente des actions de la société. Notre recommandation concernant l’examen de la gestion de l’aide financière consentie à Chrysler et à GM est formulée au paragraphe 5.67. L’annexe A contient notamment des propositions de pratiques pour faire le suivi de l’aide financière accordée aux sociétés privées.

Rapports sur l’aide à la restructuration

5.60 Nous avons examiné les informations communiquées publiquement par les entités responsables relativement à l’aide accordée à Chrysler et à General Motors (GM).

5.61 Dans l’ensemble, nous avons constaté que les entités avaient rendu compte individuellement de l’aide à la restructuration qu’elles avaient accordée, mais qu’aucun rapport global n’avait été présenté au Parlement. Cette constatation est importante, car l’absence de rapport global limite l’utilité de l’information communiquée. Étant donné que l’information est dispersée entre plusieurs rapports distincts, il nous a été impossible d’avoir une vue d’ensemble de l’aide accordée, de son incidence sur la viabilité des sociétés, des sommes recouvrées et des pertes enregistrées.

Aucun rapport global n’a été présenté au Parlement

5.62 Nous avons examiné les informations communiquées publiquement pour déterminer si le Parlement et la population canadienne avaient eu accès à des informations financières et non financières sur l’aide accordée à Chrysler et à GM, conformément aux dispositions en matière de protection des renseignements personnels et de confidentialité.

5.63 Après avoir examiné les informations mises à la disposition du public, nous avons constaté qu’il était impossible d’avoir une vue d’ensemble de l’aide accordée, de son incidence sur la viabilité des sociétés, des sommes recouvrées et des pertes enregistrées. Aucune entité en particulier n’avait été chargée de produire un rapport global sur l’aide financière, rapport qui aurait porté sur l’utilisation des fonds, l’atteinte des objectifs ou la viabilité des sociétés. Même si chaque entité participant au programme d’aide financière a présenté un rapport séparé, les informations sont dispersées entre plusieurs rapports rédigés selon différents points de vue, ce qui limite leur utilité. Nous sommes d’avis qu’Industrie Canada serait l’entité la mieux placée pour faire un rapport sur l’aide financière accordée.

5.64 Cette constatation est importante, car elle indique que les informations communiquées publiquement sur l’aide financière accordée à Chrysler et à GM comportaient des lacunes. Des informations claires et exhaustives sont essentielles pour assurer la transparence et la reddition de compte en ce qui a trait aux résultats obtenus. L’annexe A contient notamment des propositions de pratiques pour la production de rapports sur l’aide financière accordée aux sociétés privées.

5.65 Recommandation — Industrie Canada, en collaboration avec le ministère des Finances Canada, Exportation et développement Canada et les autres entités concernées, devrait publier un rapport contenant des informations claires sur l’aide financière accordée à Chrysler et à General Motors, et sur l’incidence que cette aide a eue sur la viabilité de ces sociétés. Les informations sur l’aide financière devraient indiquer les sommes totales versées, l’utilisation des fonds, les montants recouvrés jusqu’à présent, la valeur des actions en circulation et le coût de l’aide financière.

Réponse du Ministère — Recommandation acceptée. Bien que les différents ministères du gouvernement du Canada impliqués dans la restructuration de General Motors (GM) et de Chrysler aient respecté toutes les exigences officielles en matière de rapports, lndustrie Canada, en collaboration avec le ministère des Finances Canada et Exportation et développement Canada, préparera et publiera d’ici la fin de 2014 un rapport final sur l’aide financière accordée à GM et à Chrysler.

Leçons pour l’avenir

Leçons à tirer de l’aide accordée à Chrysler et à General Motors

5.66 À l’avenir, le gouvernement du Canada pourrait de nouveau être appelé à fournir une aide financière à une grande société privée ou à un secteur économique tout entier. C’est pourquoi nous estimons qu’il est important de tirer des leçons de l’expérience du gouvernement fédéral dans le cas de l’aide financière accordée à Chrysler et à General Motors (GM).

5.67 Recommandation — Industrie Canada, en collaboration avec les autres entités concernées, devrait effectuer un examen de la gestion de l’aide financière accordée à Chrysler et à General Motors pour leur restructuration et dégager les leçons retenues.

Réponse du Ministère — Recommandation acceptée. Immédiatement après la restructuration, Industrie Canada a entrepris de dégager les facteurs qui nous ont permis d’éviter l’effondrement du secteur de l’automobile. Ces mesures particulières ont été récompensées par l’attribution du prix (argent) pour la gestion innovatrice 2010 de l’lnstitut d’administration publique du Canada et du Prix d’excellence de la fonction publique 2009 pour contribution exemplaire dans des circonstances extraordinaires, tous deux accordés à lndustrie Canada. Avec le temps, Industrie Canada, en collaboration avec les autres entités concernées, entreprendra, en 2015, un examen de la gestion de l’aide financière visant à restructurer Chrysler et GM, principalement axé sur le dégagement des leçons retenues.

Gestion du Fonds d’innovation pour le secteur de l’automobile

5.68 Nous avons examiné si Industrie Canada gère le Fonds d’innovation pour le secteur de l’automobile en tenant compte des risques et s’il fait le suivi des résultats et produit des rapports qui comparent les résultats obtenus aux objectifs du Fonds.

5.69 Dans l’ensemble, nous avons constaté que l’évaluation effectuée par Industrie Canada de chaque proposition de projet était conforme aux modalités du Fonds, mais, à notre avis, son cadre d’évaluation des risques est plus exhaustif que nécessaire. Industrie Canada dispose d’informations adéquates provenant des rapports d’étape et des visites sur place pour surveiller la progression de chaque projet. Nous avons constaté qu’Industrie Canada n’avait pas encore utilisé cette information pour déterminer si le programme atteignait ses objectifs.

Les évaluations de risques d’Industrie Canada étaient conformes aux exigences du Fonds

5.70 Selon la Politique sur les paiements de transfert du Conseil du Trésor, les ministères doivent concevoir, mettre en œuvre et gérer les programmes de paiements de transfert d’une façon qui tient compte des risques. En particulier, les exigences administratives imposées aux demandeurs et aux bénéficiaires doivent être proportionnelles au niveau de risque propre au programme, à l’importance du financement et au profil de risque des demandeurs et des bénéficiaires.

5.71 En ce qui concerne le Fonds d’innovation pour le secteur de l’automobile et les six projets financés jusqu’à présent, nous avons examiné si le processus mis en place par Industrie Canada pour évaluer les projets tenait compte des risques. Nous n’avons pas examiné les négociations menées entre le Ministère et les bénéficiaires éventuels pour déterminer le pourcentage de remboursement et le montant total de l’aide fournie par le Fonds.

5.72 Les propositions de projet sont élaborées par les sociétés. Industrie Canada reçoit les demandes et les évalue en fonction des modalités du Fonds. Les évaluations portent sur les risques financiers et techniques de chaque projet ainsi que sur les avantages potentiels pour le Canada sur les plans de l’environnement, de l’économie et de l’innovation.

5.73 Industrie Canada a évalué l’une des propositions de projet de concert avec des responsables d’autres entités fédérales, et a engagé des experts-conseils pour évaluer les cinq autres propositions. Nous avons constaté que ces évaluations respectaient les modalités du Fonds d’innovation pour le secteur de l’automobile. Nous sommes toutefois d’avis que ces modalités et le processus d’évaluation connexe utilisé pour déterminer l’admissibilité d’un projet portaient sur des risques qui étaient déjà pris en compte dans la conception même du Fonds.

5.74 Le Fonds d’innovation pour le secteur de l’automobile requiert des propositions de projets et exige un investissement minimal de 75 millions de dollars sur cinq ans des demandeurs. Jusqu’à présent, les projets ont été proposés par de grandes entreprises bien établies qui avaient déjà déterminé que leurs projets étaient réalisables sur le plan technique et viables sur le plan financier. De plus, le Fonds prévoit le remboursement d’un pourcentage établi des coûts réels admissibles en fonction des progrès réalisés et des documents justificatifs présentés. Par conséquent, les fonds sont versés seulement après que le bénéficiaire a investi sa propre contribution. De plus, l’aide financière est remboursable sans condition. Le remboursement de la contribution ne dépend donc pas du succès du projet proposé. Enfin, pour les projets présentés par des filiales canadiennes, le remboursement est garanti par des entreprises affiliées plus importantes, ce qui réduit au minimum le risque pour le gouvernement de ne pas être remboursé.

5.75 Cette constatation est importante, car les évaluations des projets doivent tenir compte du profil de risque des projets et des bénéficiaires potentiels. Le Ministère pourrait donc rationaliser son analyse des risques, étant donné que les bénéficiaires potentiels assument tous les risques techniques ainsi que la plupart des risques financiers liés aux projets.

5.76 Recommandation — Industrie Canada devrait revoir ses procédures de gestion pour le Fonds d’innovation pour le secteur de l’automobile afin de s’assurer que les profils de risque des projets et des demandeurs sont pris en considération lors de l’évaluation des projets.

Réponse du Ministère — Recommandation acceptée. Industrie Canada continuera d’évaluer les propositions de projets en vertu du Fonds d’innovation pour le secteur de l’automobile comme le prévoient les modalités du programme, y compris les risques pour le gouvernement et les risques inhérents au financement de projets automobiles. Le Ministère a révisé son cadre de gestion des risques pour l’évaluation des projets et l’utilisera pour s’assurer que les profils de risque des projets et des candidats sont pris en compte au cours des évaluations de projets.

Industrie Canada assure un suivi adéquat des projets, mais n’utilise pas encore cette information pour évaluer le rendement du Fonds et rendre compte des résultats obtenus

5.77 Selon la Politique sur les paiements de transfert du Conseil du Trésor, les ministères doivent disposer de systèmes de mesure du rendement et de production de rapports pour gérer les paiements de transfert.

5.78 Nous avons examiné si Industrie Canada avait recueilli suffisamment d’informations pour évaluer si le Fonds d’innovation pour le secteur de l’automobile avait atteint ses objectifs en ce qui a trait aux avantages sur les plans de l’environnement, de l’économie et de l’innovation. Nous avons examiné les cinq premiers projets pour lesquels le Ministère reçoit actuellement des rapports. Nous avons axé nos travaux sur les rapports d’étape qui accompagnent les demandes de paiement, les rapports annuels sur le rendement fournis par les sociétés et les rapports sur les visites sur place préparés par le Ministère. Nous avons également examiné si Industrie Canada avait présenté des rapports publics sur le rendement du Fonds par rapport aux objectifs du Fonds.

5.79 Suivi — Nous avons constaté qu’Industrie Canada disposait d’informations adéquates provenant des rapports d’étape et des visites sur place pour suivre la progression de chaque projet. Cependant, nous avons aussi constaté que le Ministère disposait d’informations limitées sur les résultats du Fonds d’innovation pour le secteur de l’automobile par rapport à ses objectifs, qui portent sur les avantages attendus des projets sur les plans de l’environnement, de l’économie et de l’innovation, ainsi que sur la compétitivité du Canada.

5.80 Industrie Canada fait le suivi des résultats de chaque projet de diverses façons. Conformément aux exigences des ententes de contribution, les bénéficiaires envoient au Ministère des rapports annuels sur le rendement visant des domaines particuliers, comme les avantages en matière d’environnement, l’emploi, les droits de propriété intellectuelle et la collaboration avec les universités et les établissements de recherche. Pour présenter ces informations, les bénéficiaires utilisent les modèles fournis par le Ministère. Cependant, sauf pour l’évaluation du Fonds effectuée en 2012, le Ministère n’a pas regroupé les informations reçues pour déterminer si le Fonds atteint ses objectifs.

5.81 En 2012, Industrie Canada a réalisé une évaluation du Fonds d’innovation pour le secteur de l’automobile. Même si cette évaluation comportait des limites, elle permettait d’arriver à la conclusion que le Fonds avait produit en grande partie les résultats immédiats attendus, notamment faire connaître le Fonds auprès des entreprises admissibles et améliorer la coordination avec l’Ontario. Elle permettait également de conclure que le Fonds était en voie d’atteindre les résultats intermédiaires attendus, notamment favoriser l’activité économique et l’efficacité énergétique. Toutefois, il était encore trop tôt pour tirer des conclusions sur les résultats finaux du Fonds en ce qui a trait aux avantages sur les plans de l’environnement, de l’économie et de l’innovation et à la compétitivité du secteur de l’automobile au Canada.

5.82 Rapports — Nous avons constaté qu’Industrie Canada n’avait pas fait publiquement rapport sur les avantages du Fonds d’innovation pour le secteur de l’automobile sur les plans de l’environnement, de l’économie et de l’innovation, ni sur la manière dont le Fonds renforçait la compétitivité du secteur de l’automobile au Canada.

5.83 Le Ministère fait rapport sur deux indicateurs du rendement du Fonds : le nombre de projets financés et l’effet multiplicateur sur les investissements du secteur privé. Or, les informations rendues publiques sur le nombre de projets financés n’indiquent pas si le Fonds et les projets produisent les avantages attendus pour le Canada ni s’ils favorisent la compétitivité du secteur de l’automobile. Par ailleurs, selon Industrie Canada, l’effet multiplicateur se mesure en termes d’investissements privés mobilisés par chaque dollar de financement public. Toutefois, l’effet multiplicateur est directement lié au pourcentage convenu de l’investissement qui devra être remboursé par le Fonds d’innovation pour le secteur de l’automobile. De plus, le Ministère prend pour hypothèse que tous les investissements privés sont attribuables à l’aide accordée par le Fonds, alors qu’ils dépendent en réalité de divers facteurs. Ces deux indicateurs sur lesquels Industrie Canada fait rapport fournissent peu d’information sur les avantages que procure le Fonds sur le plan de l’économie et aucune information sur ses avantages sur les plans de l’environnement ou de l’innovation. Ils ne permettent pas non plus de savoir si le Fonds favorise la compétitivité du secteur de l’automobile.

5.84 En résumé — Industrie Canada dispose d’informations adéquates pour assurer un suivi de la progression de chaque projet. Toutefois, le Ministère dispose d’informations limitées sur les résultats du Fonds d’innovation pour le secteur de l’automobile par rapport à ses objectifs. Les deux indicateurs faisant l’objet de rapports publics fournissent peu d’information sur les avantages du Fonds sur le plan de l’économie et aucune information sur ses avantages sur les plans de l’environnement et de l’innovation. Ils ne permettent pas non plus de connaître son incidence sur la compétitivité du secteur de l’automobile.

5.85 Ces constatations sont importantes, car Industrie Canada a recueilli des informations sur des indicateurs, mais il ne les a pas utilisées systématiquement pour déterminer si le Fonds atteint ses objectifs. De plus, le Fonds est fondé sur la notion que les avantages sur les plans de l’environnement, de l’économie et de l’innovation, ainsi que sur la compétitivité du secteur de l’automobile, sont importants pour l’économie canadienne, mais les informations qu’Industrie Canada rend actuellement publiques n’ont aucun rapport avec ces avantages escomptés.

5.86 Recommandation — Industrie Canada devrait continuer d’évaluer le rendement des projets et utiliser cette information pour déterminer si le Fonds d’innovation pour le secteur de l’automobile atteint ses objectifs, à savoir entraîner des avantages pour le Canada sur les plans de l’environnement, de l’économie et de l’innovation et promouvoir la compétitivité du secteur de l’automobile. Le Ministère devrait également faire rapport sur les résultats du Fonds.

Réponse du Ministère — Recommandation acceptée. Bien que l’évaluation de 2012 ait démontré que le Fonds d’innovation pour le secteur de l’automobile (FISA) était sur la bonne voie pour atteindre ses résultats intermédiaires, il était trop tôt pour déterminer si le FISA atteignait ses objectifs à long terme. Le Ministère surveille et continuera de surveiller le rendement des projets du FISA, et utilisera l’information pour déterminer si le FISA réalise ses objectifs de programme à long terme visant à procurer au Canada des avantages en matière d’environnement, d’économie et d’innovation, et à favoriser la compétitivité du secteur de l’automobile. Le Ministère rendra compte des résultats du programme dès qu’il aura l’information pour le faire de façon exhaustive, dans le cadre de l’évaluation du programme du FISA actuellement prévue dans le plan d’évaluation ministériel de 2017-2018 d’lndustrie Canada.

Conclusion

5.87 L’aide financière accordée à Chrysler et à General Motors (GM) pour leur restructuration comportait des opérations complexes, un degré élevé d’incertitude et des délais serrés pour son élaboration et sa réalisation. Ces circonstances ont eu une incidence sur ce qu’Industrie Canada pouvait faire pour gérer l’aide fournie.

5.88 Nous avons tout de même conclu qu’Industrie Canada, le ministère des Finances Canada et Exportation et développement Canada avaient géré l’aide financière accordée au secteur de l’automobile de manière à contribuer à la viabilité des sociétés et à la compétitivité du secteur au Canada à court et à moyen terme. Industrie Canada a évalué de façon appropriée les perspectives de redressement de Chrysler et de GM et a assuré le suivi relativement aux engagements pris par les sociétés en matière de production au Canada. Le Ministère a également suivi adéquatement la progression des projets financés par le Fonds d’innovation pour le secteur de l’automobile. Cependant, nous avons cerné certaines faiblesses dans la gestion de l’aide accordée et dans la communication d’information à cet égard. Ainsi, Industrie Canada ne disposait pas de plans de restructuration définitifs pour les sociétés au Canada, et n’a pas présenté au Parlement de rapport global sur l’aide accordée pour la restructuration.

5.89 Le ministère des Finances Canada a évalué correctement les risques financiers associés à l’octroi de l’aide financière à Chrysler et à GM. Exportation et développement Canada a administré les accords de prêts et les documents connexes et a effectué les prêts pour l’octroi de l’aide financière de manière adéquate.

À propos de l’audit

Le Bureau du vérificateur général avait comme responsabilité d’effectuer un examen indépendant de l’aide accordée au secteur de l’automobile afin de donner de l’information, une assurance et des avis objectifs au Parlement en vue de l’aider à examiner soigneusement la gestion que fait le gouvernement des ressources et des programmes.

Tous les travaux d’audit dont traite le présent chapitre ont été menés conformément aux normes relatives aux missions de certification de Comptables professionnels agréés (CPA) Canada qui sont présentées dans le Manuel de CPA Canada – Certification. Même si le Bureau du vérificateur général a adopté ces normes comme exigences minimales pour ses audits, il s’appuie également sur les normes et pratiques d’autres disciplines.

Dans le cadre de notre processus normal d’audit, nous avons obtenu de la direction la confirmation que les constatations présentées dans ce chapitre sont fondées sur des faits.

Objectifs

L’audit visait à déterminer si Industrie Canada, le ministère des Finances Canada et Exportation et développement Canada, en s’acquittant de leurs rôles et responsabilités respectifs, avaient géré l’aide financière accordée au secteur de l’automobile de manière à contribuer à la viabilité des sociétés et à la compétitivité du secteur au Canada. L’audit visait les sous-objectifs suivants :

- déterminer si Industrie Canada, le ministère des Finances Canada et Exportation et développement Canada, conformément à leurs responsabilités respectives, ont géré adéquatement l’aide financière accordée en vue de la restructuration de Chrysler et de General Motors (GM) et en ont rendu compte de façon appropriée;

- déterminer si Industrie Canada gère le Fonds d’innovation pour le secteur de l’automobile en fonction des risques, en rendant compte des résultats et de manière transparente.

Étendue et méthode

Pour examiner comment Industrie Canada, le ministère des Finances Canada et Exportation et développement Canada avaient géré l’aide financière pour la restructuration de Chrysler et de GM, conformément à leurs responsabilités respectives, nous nous sommes penchés sur :

- l’analyse des risques;

- la définition des modalités des prêts en fonction des objectifs et des risques liés à la restructuration;

- la surveillance des prêts;

- le suivi des conditions.

Pour examiner la production de rapports sur l’aide financière, nous avons vérifié si une information financière et non financière fiable sur le rendement avait été mise à la disposition du Parlement et de la population canadienne, conformément aux exigences en matière de protection des renseignements personnels et de confidentialité.

L’audit a aussi porté sur le Fonds d’innovation pour le secteur de l’automobile dans son ensemble et sur les six projets financés jusqu’ici. Dans le cadre de l’audit, nous avons examiné le rôle d’Industrie Canada, et plus particulièrement celui de la Direction générale des industries de l’automobile et des transports et celui de l’Office des technologies industrielles. Nous n’avons pas examiné les négociations menées entre le Ministère et les bénéficiaires potentiels au cours desquelles le montant de l’aide et le pourcentage remboursable ont été déterminés.

Dans le cadre de l’audit, nous avons notamment examiné des documents relatifs aux plans de restructuration, aux prêts et au suivi relativement aux engagements, et nous avons mené des entretiens avec des représentants des entités. Nous avons aussi examiné des documents clés et de la correspondance se rapportant au Fonds d’innovation pour le secteur de l’automobile et mené des entretiens avec des fonctionnaires du Ministère et des représentants de certains bénéficiaires du Fonds. Nous avons rencontré des représentants de Chrysler Canada, de GM Canada et du syndicat du secteur (TCA/Unifor), de même que deux bénéficiaires du Fonds d’innovation pour le secteur de l’automobile.

Nos conclusions sur les méthodes et les activités de gestion ne s’appliquent qu’aux fonctionnaires du gouvernement fédéral. Nous n’avons pas audité les dossiers des sociétés du secteur privé ni ceux du gouvernement de l’Ontario ou du gouvernement américain. Par conséquent, nos conclusions ne peuvent en aucun cas concerner les pratiques ni le rendement des sociétés, ni les activités des gouvernements autres que le gouvernement fédéral.

Critères

Pour déterminer si Industrie Canada, le ministère des Finances Canada et Exportation et développement Canada, conformément à leurs responsabilités respectives, avaient géré adéquatement l’aide financière accordée en vue de la restructuration de Chrysler et de General Motors et en avaient rendu compte de façon appropriée, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

|

Industrie Canada, le ministère des Finances Canada et Exportation et développement Canada prennent des décisions en fonction de l’examen et de l’analyse d’informations pertinentes. |

|

|

Industrie Canada, le ministère des Finances Canada et Exportation et développement Canada recensent les risques et mettent en œuvre des mécanismes pour les atténuer. |

|

|

Industrie Canada et Exportation et développement Canada surveillent la mise en œuvre des modalités des accords de prêt pour en assurer le respect. |

|

|

Industrie Canada et le ministère des Finances Canada rendent publics des rapports contenant les informations pertinentes en temps opportun. |

|

Pour déterminer si Industrie Canada gérait le Fonds d’innovation pour le secteur de l’automobile en fonction des risques, en rendant compte des résultats et de manière transparente, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

|

Industrie Canada utilise un processus approprié pour sélectionner les projets à financer en vertu du Fonds d’innovation pour le secteur de l’automobile. |

|

|

Industrie Canada gère le Fonds d’innovation pour le secteur de l’automobile en tenant compte des risques. |

|

|

Industrie Canada a suffisamment d’information pour évaluer si le Fonds d’innovation pour le secteur de l’automobile atteint ses objectifs en ce qui a trait aux avantages sur les plans de l’environnement, de l’économie et de l’innovation. |

|

|

Industrie Canada présente des rapports publics sur la réalisation des objectifs du Fonds d’innovation pour le secteur de l’automobile en ce qui a trait aux avantages sur les plans de l’environnement, de l’économie et de l’innovation. |

|

La direction a examiné les critères de l’audit et elle en a reconnu la validité.

Période visée par l’audit

L’audit de l’aide à la restructuration a porté sur la période allant de décembre 2008 à mai 2014 (fin de la période d’examen).

L’audit du Fonds d’innovation pour le secteur de l’automobile a porté sur la période allant de février 2008 (création du Fonds) à mai 2014 (fin de la période d’examen).

Les travaux d’audit dont il est question dans le présent chapitre ont été terminés le 26 septembre 2014.

Équipe d’audit

Vérificateur général adjoint : Jerome Berthelette

Directeur principal : Richard Domingue

Directeur : André Côté

Sophie Chen

Kathryn Nelson

Éric Provencher

Stephanie Taylor

Pour obtenir de l’information, veuillez téléphoner à la Direction des communications : 613-995-3708 ou 1-888-761-5953 (sans frais).

Numéro pour les malentendants (ATS seulement) : 613-954-8042

Annexe A — La gestion de l’aide financière aux entreprises du secteur privé

Le tableau ci-dessous décrit les éléments qui devraient être pris en compte lorsque le gouvernement du Canada examine une demande d’aide financière présentée par une grande société privée, assure le suivi de l’aide accordée et présente des rapports à ce sujet.

| Élément | Exigences minimales |

|---|---|

|

Planification |

Lorsqu’une société privée qui éprouve des difficultés financières sollicite l’aide publique, les entités du gouvernement fédéral devraient s’assurer que les conditions suivantes sont satisfaites :

|

|

Suivi |

Les entités du gouvernement devraient faire le suivi de la mise en œuvre du plan de restructuration et de l’utilisation qui est faite des fonds publics pour s’assurer que les mesures jugées nécessaires pour restaurer la viabilité de la société ont été prises. Elles devraient aussi vérifier si ces mesures permettent d’obtenir les résultats attendus. Le suivi devrait permettre de déterminer si les fonds ont été utilisés pour les objectifs visés. |

|

Rapports publics |

La population canadienne et les parlementaires doivent savoir ce qui suit :

Les responsabilités relatives à la communication de ces informations devraient être clairement assignées, et l’information sur l’utilisation de l’aide publique devrait être communiquée de façon transparente afin que les entités gouvernementales et le public puissent comprendre l’incidence de l’aide publique sur la viabilité à court et à long terme de la société. |

Annexe B — Tableau des recommandations

Les recommandations formulées au chapitre 5 sont présentées ici sous forme de tableau. Le numéro du paragraphe où se trouve la recommandation apparaît en début de ligne. Les chiffres entre parenthèses correspondent au numéro des paragraphes où le sujet de la recommandation est abordé.

Rapports sur l’aide à la restructuration

| Recommandation | Réponse |

|---|---|

|

5.65 Industrie Canada, en collaboration avec le ministère des Finances Canada, Exportation et développement Canada et les autres entités concernées, devrait publier un rapport contenant des informations claires sur l’aide financière accordée à Chrysler et à General Motors, et sur l’incidence que cette aide a eue sur la viabilité de ces sociétés. Les informations sur l’aide financière devraient indiquer les sommes totales versées, l’utilisation des fonds, les montants recouvrés jusqu’à présent, la valeur des actions en circulation et le coût de l’aide financière. (5.62-5.64) |

Recommandation acceptée. Bien que les différents ministères du gouvernement du Canada impliqués dans la restructuration de General Motors (GM) et de Chrysler aient respecté toutes les exigences officielles en matière de rapports, lndustrie Canada, en collaboration avec le ministère des Finances Canada et Exportation et développement Canada, préparera et publiera d’ici la fin de 2014 un rapport final sur l’aide financière accordée à GM et à Chrysler. |

Leçons pour l’avenir

| Recommandation | Réponse |

|---|---|

|

5.67 Industrie Canada, en collaboration avec les autres entités concernées, devrait effectuer un examen de la gestion de l’aide financière accordée à Chrysler et à General Motors pour leur restructuration et dégager les leçons retenues. (5.66) |

Recommandation acceptée. Immédiatement après la restructuration, Industrie Canada a entrepris de dégager les facteurs qui nous ont permis d’éviter l’effondrement du secteur de l’automobile. Ces mesures particulières ont été récompensées par l’attribution du prix (argent) pour la gestion innovatrice 2010 de l’lnstitut d’administration publique du Canada et du Prix d’excellence de la fonction publique 2009 pour contribution exemplaire dans des circonstances extraordinaires, tous deux accordés à lndustrie Canada. Avec le temps, Industrie Canada, en collaboration avec les autres entités concernées, entreprendra, en 2015, un examen de la gestion de l’aide financière visant à restructurer Chrysler et GM, principalement axé sur le dégagement des leçons retenues. |

Gestion du Fonds d’innovation pour le secteur de l’automobile

| Recommandation | Réponse |

|---|---|

|

5.76 Industrie Canada devrait revoir ses procédures de gestion pour le Fonds d’innovation pour le secteur de l’automobile afin de s’assurer que les profils de risque des projets et des demandeurs sont pris en considération lors de l’évaluation des projets. (5.70-5.75) |

Recommandation acceptée. Industrie Canada continuera d’évaluer les propositions de projets en vertu du Fonds d’innovation pour le secteur de l’automobile comme le prévoient les modalités du programme, y compris les risques pour le gouvernement et les risques inhérents au financement de projets automobiles. Le Ministère a révisé son cadre de gestion des risques pour l’évaluation des projets et l’utilisera pour s’assurer que les profils de risque des projets et des candidats sont pris en compte au cours des évaluations de projets. |

|

5.86 Industrie Canada devrait continuer d’évaluer le rendement des projets et utiliser cette information pour déterminer si le Fonds d’innovation pour le secteur de l’automobile atteint ses objectifs, à savoir entraîner des avantages pour le Canada sur les plans de l’environnement, de l’économie et de l’innovation et promouvoir la compétitivité du secteur de l’automobile. Le Ministère devrait également faire rapport sur les résultats du Fonds. (5.77-5.85) |

Recommandation acceptée. Bien que l’évaluation de 2012 ait démontré que le Fonds d’innovation pour le secteur de l’automobile (FISA) était sur la bonne voie pour atteindre ses résultats intermédiaires, il était trop tôt pour déterminer si le FISA atteignait ses objectifs à long terme. Le Ministère surveille et continuera de surveiller le rendement des projets du FISA, et utilisera l’information pour déterminer si le FISA réalise ses objectifs de programme à long terme visant à procurer au Canada des avantages en matière d’environnement, d’économie et d’innovation, et à favoriser la compétitivité du secteur de l’automobile. Le Ministère rendra compte des résultats du programme dès qu’il aura l’information pour le faire de façon exhaustive, dans le cadre de l’évaluation du programme du FISA actuellement prévue dans le plan d’évaluation ministériel de 2017-2018 d’lndustrie Canada. |

Version PDF

Pour consulter la version PDF (format de document portable), vous devez avoir un lecteur PDF sur votre ordinateur. Si vous n’en avez pas déjà un, il existe de nombreux lecteurs PDF que vous pouvez télécharger gratuitement ou acheter dans Internet :

- Adobe Reader (Anglais seulement)

- eXPert PDF Reader (Anglais seulement)

- Foxit Reader (Anglais seulement)

- Xpdf (Anglais seulement)