Rapport de la vérificatrice générale du Canada au Conseil d’administration du Musée canadien de l’histoire — Examen spécial — 2023

Rapport de l’auditeur indépendant

Table des matières

- Sommaire de l’audit

- Introduction

- Constatations, recommandations et réponses

- Commentaire sur les objectifs de développement durable des Nations Unies et sur la diversité, l’équité et l’inclusion

- Conclusion

- À propos de l’audit

- Tableau des recommandations

- Pièces :

- 1 — Le Musée canadien de l’histoire et le Musée canadien de la guerre

- 2 — La pandémie de COVID‑19 a entraîné une diminution importante du nombre de visites au musée

- 3 — Gouvernance de la Société : Principales constatations et évaluation

- 4 — Planification stratégique : Principales constatations et évaluation

- 5 — Gestion des risques d’entreprise : Principales constatations et évaluation

- 6 — La Société enrichit, maintient et promeut ses collections

- 7 — La Grande Galerie au Musée canadien de l’histoire et la galerie LeBreton au Musée canadien de la guerre

- 8 — Planification opérationnelle, et mesure et surveillance du rendement opérationnel et communication des résultats : Principales constatations et évaluation

- 9 — Gestion des collections : Principales constatations et évaluation

- 10 — Réalisation de la recherche : Principales constatations et évaluation

- 11 — Expositions et programmes publics : Principales constatations et évaluation

Sommaire de l’audit

Nous avons examiné comment le Musée canadien de l’histoire a mis en œuvre ses méthodes de gestion organisationnelle et comment il a géré ses activités pendant la période visée par l’audit.

Lors de l’examen des activités, nous avons constaté des faiblesses au chapitre de la conservation des collections qui ont donné lieu à un défaut grave. L’une de ces faiblesses que nous avons jugées particulièrement préoccupante est le fait que la Société ne disposait pas de moyens et de méthodes fiables pour gérer l’inventaire, ce qui compromettait la protection de ses collections contenant plus de quatre millions d’objets. Aucun plan d’action n’était en place pour remédier à des problèmes tels que 300 articles pour lesquels l’entreposage était inadéquat, 15 000 articles pour lesquels la Société ne disposait pas de renseignements sur l’origine et 800 articles que des vérifications d’inventaire ont désignés comme manquants entre 2012 et 2022 dans les 2 musées de la Société. À ces faiblesses s’ajoutaient des processus de traitement de conservation pour lesquels la documentation était insuffisante et l’absence d’examens réguliers et systématiques du contrôle des accès électroniques à divers endroits, comme les chambres fortes et les autres lieux d’entreposage des collections. Nous avons aussi constaté que certains aspects des autres méthodes de gestion organisationnelle et activités visées par l’examen étaient susceptibles d’être améliorés.

À l’exception du défaut grave et malgré les faiblesses, la Société a maintenu de façon raisonnable les moyens et méthodes que nous avons examinés et qui sont nécessaires à la réalisation de son mandat

Nous avons aussi noté que la Société avait entrepris d’importantes initiatives, comme la transformation culturelle de son milieu de travail. Il faudra vraisemblablement beaucoup de temps pour mener à bien cette vaste initiative et en ressentir les effets. Pour cette raison, nous invitons la Société à surveiller les progrès accomplis avec diligence et à assurer une surveillance continue de ses résultats à la suite de sa mise en œuvre.

Introduction

Contexte

1. Le Musée canadien de l’histoire est une société d’État fédérale qui a pour mission, aux termes de la Loi sur les musées, d’accroître la connaissance, la compréhension et le degré d’appréciation des Canadiennes et des Canadiens à l’égard d’événements, d’expériences, de personnes et d’objets qui incarnent l’histoire et l’identité canadiennes qu’ils ont façonnées ainsi que de les sensibiliser à l’histoire du monde et aux autres cultures. La Société fait rapport au Parlement par l’entremise du ministre du Patrimoine canadien.

2. La Société se compose de deux musées situés dans la région de la capitale nationale du Canada (voir la pièce 1). La Société régit :

- le Musée canadien de l’histoire à Gatineau, au Québec;

- le Musée canadien de la guerre à Ottawa, en Ontario.

Pièce 1 — Le Musée canadien de l’histoire et le Musée canadien de la guerre

Photo : Musée canadien de l’histoire

Photo : Musée canadien de la guerre

3. La direction stratégique de la Société comprend les six orientations stratégiques suivantes :

- encourager les Canadiennes et les Canadiens de partout au pays à mieux connaître leur histoire commune;

- renforcer la position de la Société comme source crédible de recherches et de connaissances en histoire canadienne;

- consolider les relations avec les peuples autochtones, dans un esprit de respect, de collaboration et de responsabilité partagée des collections et du patrimoine immatériel autochtones;

- bâtir et faire découvrir une collection qui reflète bien l’histoire et le caractère distinctif du Canada;

- à travers une diplomatie active, poursuivre, aux niveaux national et international, des projets mutuellement avantageux favorisant l’échange d’idées et de valeurs;

- assurer la viabilité et encourager une gestion responsable, tout en favorisant une culture d’excellence et des compétences en muséologie.

4. La Société administre aussi Musées numériques Canada, un programme d’investissement national, ainsi que le Musée canadien des enfants situé à l’intérieur du Musée canadien de l’histoire. Elle présente en outre une exposition virtuelle permanente, le Musée virtuel de la Nouvelle‑France.

5. En date de septembre 2022, la Société employait 364 employées et employés permanents et 38 employées et employés temporaires.

6. Les restrictions liées à la pandémie de maladie à coronavirus (COVID‑19)Définition 1 ont entraîné une diminution importante du nombre de visites et des produits d’exploitation (voir la pièce 2).

Pièce 2 — La pandémie de COVID‑19 a entraîné une diminution importante du nombre de visites au musée

| 2019‑2020 | 2020‑2021 | 2021‑2022 | |

|---|---|---|---|

| Visites sur place (en milliers) | 1 452 | 43 | 189 |

| Produits d’exploitation (en milliers) | 14 993 $ | 769 $ | 4 252 $ |

Source : Musée canadien de l’histoire

Objet de l’audit

7. Notre audit visait à déterminer si les moyens et les méthodes du Musée canadien de l’histoire que nous avons sélectionnés aux fins de l’examen lui fournissaient l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité, comme l’exige l’article 138 de la Loi sur la gestion des finances publiques.

8. De plus, aux termes de l’article 139 de la Loi sur la gestion des finances publiques, nous devons exprimer une opinion, à savoir si, compte tenu des critères établis au paragraphe 138(3), il y avait une assurance raisonnable que les moyens et méthodes que nous avons examinés ne comportaient pas de défaut grave. Nous cernons et signalons des défauts graves lorsque, à notre avis, la Société pourrait ne pas avoir l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie, et que ses activités sont menées avec efficacité.

9. En nous fondant sur notre évaluation des risques, nous avons sélectionné les moyens et méthodes dans les secteurs suivants :

Les moyens et méthodes sélectionnés et les critères appliqués pour les évaluer sont présentés dans les pièces tout au long du rapport.

10. La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la méthode et les sources des critères de l’audit.

Constatations, recommandations et réponses

Méthodes de gestion organisationnelle

La Société avait de bonnes méthodes de gestion organisationnelle dans certains secteurs, mais elle devait s’améliorer dans d’autres

11. Nous avons constaté que la Société disposait de certaines bonnes méthodes de gestion organisationnelle. Toutefois, des améliorations étaient nécessaires en ce qui concerne les méthodes liées à l’indépendance du conseil d’administration, à la surveillance par ce dernier, à la mesure et à la surveillance du rendement et à la communication des résultats à cet égard ainsi qu’à l’atténuation et à la surveillance des risques et à la communication de l’information à cet égard.

12. L’analyse à l’appui de cette constatation porte sur :

13. Il incombe au conseil d’administration d’assurer l’intendance de l’ensemble de la Société et de veiller à ce que les activités de la Société contribuent à la réalisation de son mandat. Le conseil d’administration de la Société peut compter jusqu’à 11 membres, dont la présidente et la vice‑présidente. Les membres du conseil d’administration sont nommés par le ministre du Patrimoine canadien, avec l’agrément de la gouverneure en conseilDéfinition 2. La Société n’a aucune prise sur le processus de nomination. À la fin de la période visée par l’audit, un poste était vacant au sein du conseil d’administration et un autre venait de prendre fin, ce qui ne compromettait pas le maintien du quorum. Le conseil bénéficie de l’appui de trois comités permanents : le Comité d’audit et des finances, le Comité de la gouvernance et des ressources humaines et le Comité du Musée canadien de la guerre.

14. Ces dernières années, la Société a souligné dans ses plans d’entreprise la nécessité de stabiliser son équipe de direction et de cadres supérieurs pour diverses raisons, notamment les départs à la retraite prévus et l’embauche d’une nouvelle présidente-directrice générale et en réponse à la réorganisation de la Société. En décembre 2020, le poste de président-directeur général est devenu vacant, et la fonction a été assurée de façon intérimaire jusqu’en décembre 2022, date à laquelle la titulaire intérimaire a été nommée à titre permanent. Environ la moitié des cadres supérieurs de la Société ont été nommés entre janvier et octobre 2022.

15. En outre, la Société avait entrepris une transformation culturelle globale de son milieu de travail visant les objectifs suivants :

- refaçonner sa culture organisationnelle;

- renforcer la mobilisation du personnel;

- améliorer le bien‑être et la santé mentale du personnel;

- renforcer la diversité, l’équité et l’inclusion.

Cette transformation en était à ses débuts, et il faudra vraisemblablement beaucoup de temps pour la mener à bien et en ressentir les effets. Étant donné son importance pour la Société, nous invitons le conseil d’administration et l’équipe de direction à surveiller les progrès accomplis avec diligence et à évaluer les résultats obtenus à la suite de la pleine mise en œuvre.

16. Nos recommandations relativement au secteur examiné sont présentées aux paragraphes 21, 26, 31 et 35.

17. Analyse — Nous avons constaté que la Société avait de bons moyens et méthodes pour la nomination et les compétences des membres du conseil d’administration et pour l’établissement d’une orientation stratégique. Toutefois, nous avons constaté que certains aspects de l’indépendance du conseil d’administration et de la surveillance exercée par celui‑ci devaient être améliorés (voir la pièce 3).

Pièce 3 — Gouvernance de la Société : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Nomination et compétences des membres du conseil d’administration |

Les membres du conseil d’administration possédaient collectivement les capacités et les compétences nécessaires pour s’acquitter de leurs responsabilités. |

Le conseil d’administration avait dressé un profil du conseil d’administration décrivant les compétences, l’expérience et les connaissances requises de ses membres ainsi que les caractéristiques de la diversité, de l’inclusion et de la représentation géographique. Le conseil d’administration avait conçu une grille des compétences mettant en correspondance les qualités énoncées dans le profil du conseil d’administration avec celles possédées par les membres du conseil d’administration. Le profil du conseil d’administration et la grille des compétences avaient été communiqués au ministère du Patrimoine canadien. Les membres du conseil d’administration avaient participé à des séances d’orientation, et la Société leur avait donné l’occasion de suivre une formation en continu. Le conseil d’administration avait sollicité des conseils indépendants, au besoin, pour combler les lacunes dans son profil de compétences et d’expertise et pour appuyer sa prise de décisions. |

Coche dans un cercle vert |

|

Indépendance du conseil d’administration |

Le conseil d’administration fonctionnait de manière indépendante. |

Les règlements administratifs favorisaient l’indépendance du conseil d’administration en confiant la responsabilité de la gestion des activités quotidiennes de la Société à la présidente-directrice générale. Le conseil d’administration tenait régulièrement des réunions en privé sans la présence de la direction. Les membres du conseil d’administration avaient déclaré des conflits d’intérêts lors des réunions du conseil. Faiblesses La Société ne disposait pas d’un code de conduite qui s’appliquait explicitement aux membres du conseil d’administration. À leur nomination, les membres du conseil d’administration déclaraient qu’ils comprenaient les diverses politiques sur le comportement attendu et qu’ils avaient l’obligation de s’y conformer. Toutefois, il n’y avait pas d’exigence de réitérer ces déclarations par la suite. |

Point d’exclamation dans un cercle jaune |

|

Établissement d’une orientation stratégique |

Le conseil d’administration a établi une orientation stratégique. |

Le conseil d’administration avait examiné et approuvé les plans stratégiques et les plans d’entreprise préparés par la direction. Le conseil d’administration avait activement participé à la définition des objectifs annuels de la présidente-directrice générale et à l’évaluation de son rendement. Ces objectifs étaient harmonisés avec l’orientation stratégique de la Société. |

Coche dans un cercle vert |

|

Surveillance par le conseil d’administration |

Le conseil d’administration a rempli son rôle de surveillance de la Société. |

Le Conseil d’administration avait entrepris un examen complet de son mandat et de ceux de ses comités. La Société avait établi un calendrier des activités des comités de son conseil d’administration. Le conseil d’administration discutait régulièrement (chaque trimestre) de la situation financière de la Société, des progrès réalisés par rapport aux cibles stratégiques et des diverses initiatives menées. L’équipe d’audit interne avait réalisé les audits prévus dans le plan d’audit de la Société fondé sur les risques. La direction avait présenté au conseil d’administration ses réponses aux recommandations de l’audit. Faiblesses Le conseil d’administration n’avait pas assuré le suivi de la conformité de la Société à ses propres politiques. De nombreuses politiques n’avaient pas été révisées depuis longtemps. Le conseil d’administration n’avait pas reçu de renseignements complets sur la gestion des risques de la part de la direction (cette faiblesse est examinée au paragraphe 33). |

Point d’exclamation dans un cercle jaune |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

18. Faiblesses — Indépendance du conseil d’administration — La Société a mis à la disposition des membres du conseil d’administration diverses autorisations législatives et lignes directrices à propos des valeurs, de l’éthique et des conflits d’intérêts. Même si la Société avait un code de conduite en place pour son personnel, nous avons constaté qu’elle n’en avait aucun qui s’adressait expressément aux membres de son conseil d’administration.

19. Nous avons en outre constaté que les membres du conseil d’administration, après avoir déclaré lors de leur nomination qu’ils comprenaient les diverses politiques sur le comportement attendu et qu’ils reconnaissaient leur l’obligation de s’y conformer, n’étaient pas tenus par la suite de réitérer leur compréhension de ces politiques et leur engagement à s’y conformer. Cette constatation s’appliquait également au personnel de la Société.

20. Ces faiblesses sont importantes parce que l’adhésion aux valeurs et à l’éthique de la Société et la sensibilisation continue au traitement adéquat des conflits d’intérêts potentiels sont des éléments déterminants pour établir la crédibilité de la Société et favoriser une gouvernance et une responsabilisation saines.

21. Recommandation — La Société devrait établir un code de conduite à l’intention des membres de son conseil d’administration. La Société devrait aussi veiller à ce que les membres du conseil d’administration et le personnel déclarent périodiquement leur compréhension des exigences en matière d’éthique et de conflit d’intérêts et leur engagement à les respecter ainsi que leur adhésion aux valeurs de la Société.

Réponse de la Société — Recommandation acceptée. La Société a rédigé un code de conduite à l’intention des membres du conseil d’administration et l’adoptera au début de l’exercice 2023‑2024. La Société demandera aux membres du conseil d’administration et du personnel un engagement annuel à respecter les exigences en matière d’éthique et de conflits d’intérêts et à adhérer aux valeurs de la Société.

22. Faiblesses — Surveillance par le conseil d’administration — Nous avons constaté que la manière dont le conseil d’administration surveillait la conformité de la Société aux politiques de celle‑ci comportait des faiblesses.

23. La Société disposait de nombreuses politiques couvrant divers aspects de la gestion organisationnelle et de l’exploitation. Certaines de ces politiques devaient faire l’objet d’un examen périodique visant à vérifier qu’elles demeurent pertinentes. Nous avons constaté que la direction n’avait pas transmis au conseil d’administration les renseignements sur la conformité aux politiques. Nous avons également constaté que les politiques n’avaient pas été examinées régulièrement et que nombre d’entre elles dataient de bien plus de dix ans. La Société avait commencé à examiner et à actualiser ses politiques au cours de la période visée par l’audit.

24. De plus, nous avons constaté que certaines exigences des politiques n’étaient pas respectées. Par exemple, la politique en matière de recherche exigeait qu’un comité consultatif sur la recherche approuve les projets de recherche, mais aucun comité du genre n’existait au cours de la période visée par l’audit.

25. Ces faiblesses sont importantes parce que les politiques de la Société décrivent les attentes auxquelles le personnel doit répondre et constituent un élément central de son régime de gouvernance. Par ailleurs, dans son rôle de surveillance, le conseil d’administration doit avoir la certitude que la Société respecte ses politiques et que celles‑ci sont revues périodiquement pour s’assurer qu’elles demeurent pertinentes.

26. Recommandation — Après avoir revu et actualisé ses politiques en détail, la direction devrait fournir au conseil d’administration les renseignements nécessaires lui permettant d’assurer la surveillance de la conformité de la Société à ses politiques.

Réponse de la Société — Recommandation acceptée. La Société a élaboré un cadre de renouvellement de ses politiques et entreprend un examen complet de ses politiques et l’actualisation exhaustive de celles‑ci. En 2023‑2024, la Société lancera un premier rapport annuel sur la conformité afin d’aider le conseil d’administration à surveiller la conformité de la Société à ses politiques.

27. Analyse — Nous avons constaté que la Société disposait de bonnes méthodes pour assurer une planification stratégique, mais que des améliorations devaient être apportées aux processus de mesure et de surveillance du rendement et de communication des résultats à cet égard (voir la pièce 4).

Pièce 4 — Planification stratégique : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Processus de planification stratégique |

La Société a établi un plan et des objectifs stratégiques qui cadraient avec son mandat. |

La Société avait un processus annuel de planification organisationnelle en place, dans le cadre duquel elle avait élaboré un plan d’entreprise. Ce plan correspondait aux objectifs stratégiques, qui étaient conformes au mandat de la Société. Le processus de planification organisationnelle de la Société tenait compte de l’environnement interne et externe. Les objectifs stratégiques et les plans d’entreprise étaient communiqués au personnel par l’entremise du site intranet de la Société et lors des réunions du personnel. |

Coche dans un cercle vert |

|

Mesure et surveillance du rendement et communication des résultats à cet égard |

La Société a établi des indicateurs de rendement qui appuyaient l’atteinte de ses objectifs stratégiques, a surveillé les progrès par rapport à ces indicateurs et a fait rapport à cet égard. |

La Société disposait d’un cadre de mesure du rendement récemment mis à jour, qui fournissait une structure pour établir les plans et le budget de ses activités et rendre compte de ses résultats. Chaque objectif stratégique était assorti d’indicateurs de rendement et de cibles correspondant à ceux décrits dans le cadre de mesure du rendement. La direction tenait régulièrement des réunions pour discuter de l’avancement des diverses activités liées aux objectifs stratégiques. La direction surveillait les résultats obtenus et les mesurait par rapport aux objectifs stratégiques, et elle les présentait tous les trimestres au conseil d’administration. La Société avait publié son rapport annuel et avait tenu une assemblée publique annuelle. Faiblesse La Société n’avait pas établi d’indicateurs de rendement ni de cibles pour mesurer la réalisation de certaines priorités et activités clés à l’appui de ses objectifs stratégiques. |

Point d’exclamation dans un cercle jaune |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

28. Faiblesse — Mesure et surveillance du rendement et communication des résultats à cet égard — Nous avons constaté que la Société n’avait pas établi d’indicateurs de rendement ni de cibles pour mesurer la réalisation de certaines de ses priorités et activités clés qui appuyaient ses objectifs stratégiques.

29. Le plan d’entreprise faisait état d’un à trois indicateurs de rendement et cibles pour chacun des six objectifs stratégiques de la Société, qui servaient à évaluer les progrès réalisés. De plus, pour chaque objectif stratégique, le plan d’entreprise décrivait plusieurs grandes priorités et soulignait les activités clés. Nous avons constaté que certaines de ces activités n’étaient assorties d’aucun indicateur de rendement ni d’aucune cible et que la Société n’avait pas surveillé systématiquement leur mise en œuvre ni communiqué l’information sur les résultats obtenus au conseil d’administration ou dans le rapport annuel. Par exemple, l’une des activités clés consistait à moderniser une section précise d’une galerie, mais la Société n’avait pas rendu compte de l’état d’avancement de cette activité au conseil d’administration ou dans le rapport annuel.

30. Cette faiblesse est importante parce que si la Société n’établit pas d’indicateurs de rendement ni de cibles pour les priorités et les activités clés à l’appui des objectifs stratégiques, elle ne peut pas mesurer et surveiller systématiquement l’atteinte de ces objectifs. Cette lacune et l’absence de rapports précis sur chaque activité clé faisaient en sorte que le conseil d’administration et les parties prenantes ne pouvaient pas déterminer si certaines de ces activités avaient atteint les résultats escomptés.

31. Recommandation — La Société devrait établir des indicateurs de rendement clairs assortis de cibles pour les priorités et les activités clés présentées dans ses plans d’entreprise. Elle devrait faire régulièrement rapport au conseil d’administration sur la progression observée et présenter ces renseignements dans son rapport annuel.

Réponse de la Société — Recommandation acceptée. En 2023‑2024, la Société renouvellera son cadre de mesure du rendement et ses rapports sur le rendement à l’intention du conseil d’administration et de l’équipe de la haute direction de façon à mesurer des indicateurs de rendement clairs en fonction de jalons établis. La Société continuera de communiquer les résultats obtenus au conseil d’administration tous les trimestres et en fera état dans le rapport annuel.

32. Analyse — Nous avons constaté que la Société disposait de bonnes méthodes pour recenser et évaluer les risques. Toutefois, des améliorations étaient nécessaires en ce qui concerne l’atténuation des risques, la surveillance de ceux‑ci et la communication de l’information à cet égard (voir la pièce 5).

Pièce 5 — Gestion des risques d’entreprise : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Recensement et évaluation des risques |

La Société a recensé et évalué les risques qu’elle devait gérer pour atteindre ses objectifs stratégiques. |

La Société avait récemment mis à jour son cadre de gestion du risque, qui comprenait les principales pratiques exemplaires en matière de gestion des risques et un profil de risque organisationnel. La Société avait recensé ses risques organisationnels et opérationnels, puis les avait évalués en fonction de leur probabilité et de leur incidence possible. |

Coche dans un cercle vert |

|

Atténuation des risques |

La Société a défini et mis en œuvre des mesures pour atténuer les risques. |

Faiblesses La Société n’avait pas officiellement établi d’énoncés sur l’appétit pour le risque ni établi de niveaux de tolérance au risque. Le profil de risque de la Société décrivait des mesures d’atténuation. Toutefois, pour certains risques, les plans d’action visant à les atténuer n’étaient pas clairement établis, et les mesures d’atténuation n’étaient pas assorties d’échéances précises. |

Point d’exclamation dans un cercle jaune |

|

Surveillance des risques et communication de l’information à cet égard |

La Société a surveillé la mise en œuvre des mesures d’atténuation des risques et a communiqué l’information à cet égard. |

Le profil de risque de la Société avait été mis à jour et communiqué tous les trimestres à la haute direction et au conseil d’administration. Faiblesse La direction avait fourni au conseil d’administration des profils de risque mis à jour, mais ceux‑ci ne contenaient pas les stratégies d’atténuation des risques prévues pour les trimestres à venir. |

Point d’exclamation dans un cercle jaune |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

33. Faiblesses — Atténuation et surveillance des risques et communication de l’information à cet égard — Nous avons constaté que la Société n’avait pas formulé d’énoncés sur son appétit pour le risque ni sur ses niveaux de tolérance au risque. De même, certaines de ses stratégies d’atténuation des risques n’étaient pas accompagnées de plans d’action et n’étaient généralement pas accompagnées d’échéanciers précis. En raison de ces lacunes dans les stratégies d’atténuation présentées au conseil d’administration, il était difficile pour celui‑ci de comprendre comment les stratégies seraient mises en œuvre et quelles seraient leurs répercussions. Le profil de risque de la Société utilisé par la direction contenait de brèves descriptions des stratégies d’atténuation, mais le calendrier de mise en œuvre était général et ne couvrait que les quelques trimestres à venir.

34. Ces faiblesses sont importantes parce qu’en l’absence de stratégies d’atténuation bien définies, d’énoncés sur l’appétit pour le risque et la tolérance au risque et de plans d’action détaillés assortis d’échéanciers, le conseil d’administration et la direction ne pouvaient pas s’assurer que la Société avait des méthodes efficaces pour atténuer les risques qui menaçaient l’atteinte de ses objectifs.

35. Recommandation — La Société devrait mieux définir ses stratégies d’atténuation, élaborer des énoncés sur l’appétit pour le risque et sur ses niveaux de tolérance au risque et établir des plans d’action précis. Le profil de risque de l’organisation communiqué à la haute direction et au conseil d’administration devrait faire état de la mise en œuvre de ces plans d’action et des échéances correspondantes.

Réponse de la Société — Recommandation acceptée. En 2023‑2024, la Société formulera des énoncés sur l’appétit pour le risque et sur ses niveaux de tolérance au risque. Elle élaborera des stratégies d’atténuation plus rigoureuses et des plans d’action précis pour gérer ses risques organisationnels et en rendra compte tous les trimestres à l’équipe de la haute direction et au conseil d’administration.

Gestion des activités

Les méthodes de conservation des collections de la Société comportaient un défaut grave et tous les autres secteurs d’activité que nous avons examinés devaient être améliorés

36. Nous avons constaté que les méthodes de conservation des collections de la Société comportaient des faiblesses qui, ensemble, représentaient un défaut grave. La Société ne disposait pas de lignes directrices claires pour l’approbation et l’examen des traitements de conservation et ne pouvait pas démontrer de manière cohérente et systématique que ces approbations et examens étaient faits dans le cadre des traitements que nous avons examinés. Les vérifications d’inventaire étaient effectuées selon les besoins du moment, et il n’existait aucun plan pour résoudre les problèmes révélés par ces vérifications, notamment pour trouver les articles manquants. En outre, la Société n’effectuait pas d’examen périodique ou systématique des permissions d’accès électronique.

37. Nous avons également constaté des faiblesses dans tous les autres secteurs de la gestion des activités que nous avons examinés. Ces faiblesses comprenaient :

- des éléments définis de façon insuffisante concernant les activités planifiées dans le processus de préparation des plans de travail opérationnels;

- le retard dans la réalisation de certaines étapes du processus d’acquisition (ajout d’articles à la collection) et d’aliénation (retrait d’articles de la collection);

- l’absence de processus et de documents officiels pour la réalisation de la recherche;

- l’application incohérente des exigences relatives aux processus applicables aux expositions et aux programmes publics.

38. L’analyse à l’appui de cette constatation porte sur :

- la planification opérationnelle ainsi que la mesure et la surveillance du rendement et la communication des résultats;

- la gestion des collections;

- la réalisation de la recherche;

- les expositions et les programmes publics.

39. Les activités importantes de la Société consistent à enrichir et à conserver des collections, à mener des recherches, à présenter des expositions et à offrir des programmes publics (voir la pièce 6).

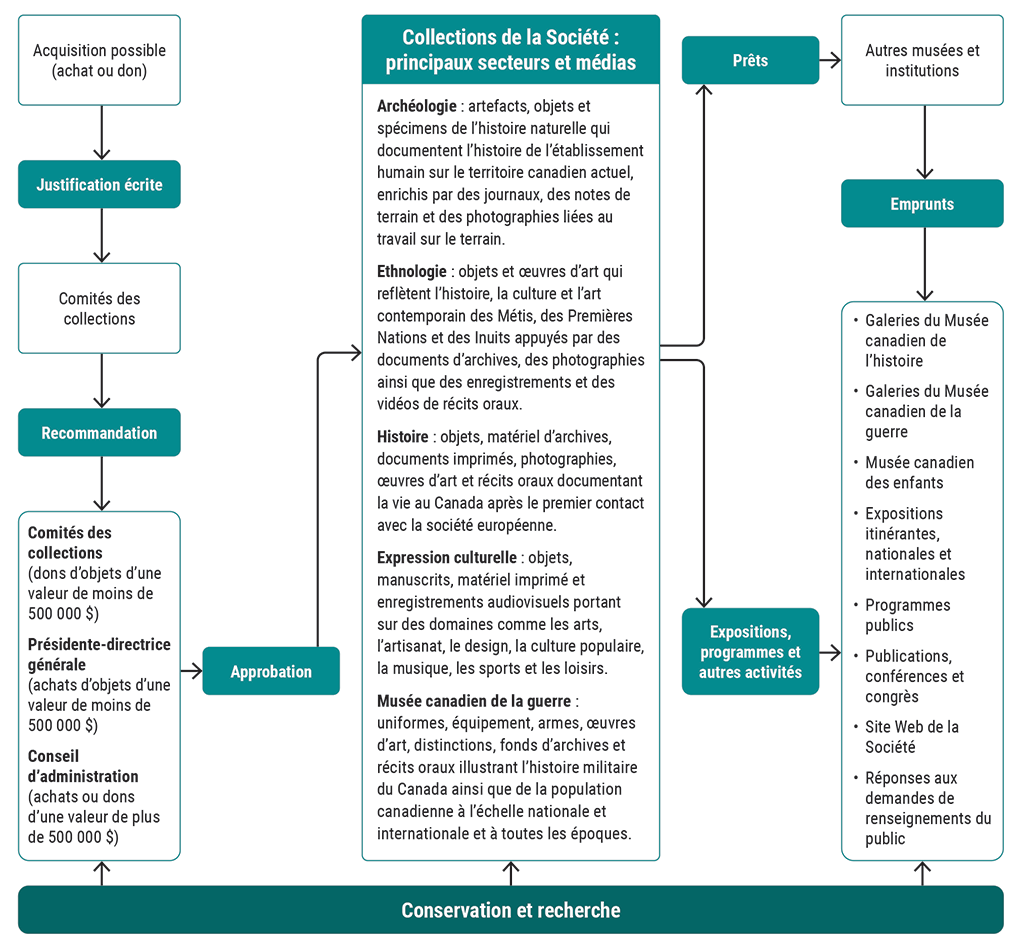

Pièce 6 — La Société enrichit, maintient et promeut ses collections

Source : D’après des renseignements fournis par le Musée canadien de l’histoire

Pièce 6 — version textuelle

Le diagramme montre comment la Société enrichit, maintient et promeut ses collections.

La Société enrichit ses collections en procédant à des acquisitions. Dans le cas d’une acquisition possible par l’entremise d’un achat ou d’un don, les comités des collections reçoivent une justification écrite de l’acquisition. Les comités examinent la justification écrite de l’acquisition proposée et formulent une recommandation.

Les recommandations doivent être approuvées, et les approbations sont fonction de la valeur en dollars de l’acquisition :

- Les comités des collections approuvent les dons d’objets d’une valeur de moins de 500 000 dollars.

- La présidente-directrice générale approuve les achats d’objets d’une valeur de moins de 500 000 dollars.

- Le conseil d’administration approuve les achats ou les dons d’une valeur de plus de 500 000 dollars.

Si l’approbation est obtenue, la Société fait l’acquisition de l’objet ou des objets.

Les collections de la Société comprennent les principaux secteurs et médias suivants :

- Archéologie : artefacts, objets et spécimens de l’histoire naturelle qui documentent l’histoire de l’établissement humain sur le territoire canadien actuel, enrichis par des journaux, des notes de terrain et des photographies liées au travail sur le terrain.

- Ethnologie : objets et œuvres d’art qui reflètent l’histoire, la culture et l’art contemporain des Métis, des Premières Nations et des Inuits, appuyés par des documents d’archives, des photographies ainsi que des enregistrements et des vidéos de récits oraux.

- Histoire : objets, matériel d’archives, documents imprimés, photographies, œuvres d’art et récits oraux documentant la vie au Canada après le premier contact avec la société européenne.

- Expression culturelle : objets, manuscrits, matériel imprimé et enregistrements audiovisuels portant sur des domaines comme les arts, l’artisanat, le design, la culture populaire, la musique, les sports et les loisirs.

- Musée canadien de la guerre : uniformes, équipement, armes, œuvres d’art, distinctions, fonds d’archives et récits oraux illustrant l’histoire militaire du Canada ainsi que de la population canadienne à l’échelle nationale et internationale et à toutes les époques.

La Société prête des objets de sa collection à d’autres musées et institutions, et elle emprunte des objets à d’autres musées et institutions. Les objets que la Société présente au public peuvent comprendre des objets provenant de ses collections et des objets empruntés.

La Société promeut ses collections et les présente au public dans le cadre d’expositions, de programmes et d’autres activités :

- Galeries du Musée canadien de l’histoire

- Galeries du Musée canadien de la guerre

- Musée canadien des enfants

- Expositions itinérantes, nationales et internationales

- Programmes publics

- Publications, conférences et congrès

- Site Web de la Société

- Réponses aux demandes de renseignements du public

Les activités de conservation et de recherche de la Société contribuent à l’enrichissement, au maintien et à la promotion de ses collections.

40. Collections — Les deux musées gèrent leurs propres collections. Les collections du Musée canadien de l’histoire sont vastes et totalisent environ 3,8 millions d’objets, dont des œuvres d’art, des documents d’archives, des photographies, des archives audiovisuelles et des pièces archéologiques. Ces collections sont réparties en quatre grandes catégories : archéologie, ethnologie, histoire et expression culturelle. Les collections du Musée canadien de la guerre comptent plus de 500 000 objets, dont des uniformes, des médailles, des documents d’archives, des photographies, des archives audiovisuelles, des véhicules et des œuvres d’art.

41. Enrichissement des collections — La Société enrichit ses collections principalement grâce aux fonds du budget annuel alloué par le gouvernement et aux dons. Pour l’exercice 2021‑2022, les dépenses d’acquisition ont totalisé 2,5 millions de dollars issus du budget annuel, et la valeur des dons s’est élevée à 700 000 $.

42. La conservation des collections — Les moyens et méthodes de conservation de la Société sont régis par sa politique de conservation. Ils comprennent l’examen des objets et les traitements qui leur sont appliqués dans le but de ralentir leur détérioration. Un traitement peut aller de la simple stabilisation à une intervention plus poussée, y compris la restauration (le fait de rétablir l’apparence et l’état antérieur donné d’un objet). La conservation comprend également la consignation par écrit ou en images de l’état physique d’un objet ainsi que l’historique des traitements de conservation appliqués. Elle comprend aussi les activités de préservation, comme le contrôle des conditions ambiantes, la protection des collections contre les organismes nuisibles, la fourniture d’un dispositif de support et de protection à l’aide de supports d’entreposage et de contenants appropriés et le contrôle de l’accès aux collections.

43. La réalisation de la recherche — La recherche est le socle qui fonde la constitution et la préservation des collections nationales des musées. La Stratégie de recherche sur dix ans de la Société constitue un cadre qui guidera les activités de recherche des deux musées dans trois grands domaines de concentration : « Signification et mémoire », « Les Premiers Peuples » et « Compromis et conflits ». La Stratégie oriente les sujets et les catégories d’éléments étudiés, collectionnés et disséminés. Les résultats de la recherche sont utilisés dans différents contextes et servent notamment à la préparation d’expositions, à la publication de documents de recherche et d’ouvrages et à la transmission de l’expertise dans le cadre de séminaires, de conférences et d’ateliers. En voici des exemples :

- La participation à une école d’archéologie autochtone sur le terrain avec les membres des collectivités locales de Pikwàkanagàn et de Kitigan Zibi afin d’enseigner aux jeunes autochtones l’archéologie et de les guider dans la découverte de leur propre histoire.

- « Leur histoire », un projet du Musée canadien de la guerre axé sur l’histoire orale visant à préserver les témoignages sur le vécu et les expériences de militaires à la retraite du Canada et de leurs familles.

- La publication d’ouvrages dans la collection Mercure, comme 1968 in Canada: A Year and Its Legacies et Material Traces of War: Stories of Canadian Women and Conflicts, 1914‑1945.

44. Les expositions et les programmes publics — Les expositions et les programmes publics sont les principaux moyens pour la Société de faire connaître sa collection et d’accroître les connaissances, la compréhension de la population canadienne et son degré d’appréciation à l’égard d’événements qui ont façonné l’histoire du Canada et du monde.

45. La Société expose des artefacts dans ses galeries de la région de la capitale nationale dans le cadre d’expositions permanentes et d’expositions spéciales temporaires ainsi qu’à l’occasion d’expositions itinérantes et d’expositions virtuelles et par l’entremise de ses bases de données en ligne. Les expositions en cours pendant notre période d’examen comprenaient les suivantes :

- Les salles d’expositions permanentes, comme la Grande Galerie du Musée canadien de l’histoire (voir la pièce 7), qui donne un aperçu de l’histoire et du patrimoine culturel et spirituel des Autochtones de la côte ouest du Canada. D’imposants mâts totémiques, des maisons autochtones et des sculptures d’importance nationale sont exposés dans la Grande Galerie. La galerie LeBreton du Musée canadien de la guerre contient la plus grande collection d’armes, de véhicules et de matériel militaire au Canada.

- L’exposition spéciale Reines d’Égypte, qui a été réalisée par Pointe‑à‑Callière, cité d’archéologie et d’histoire de Montréal, en collaboration avec le Museo Egizio (Turin, Italie), et qui explorait l’histoire des femmes de pouvoir dans l’Égypte ancienne.

- L’exposition itinérante Munnings — Les années de guerre, réalisée par le Musée canadien de la guerre, qui présente des œuvres de sir Alfred Munnings dépeignant les activités de la Brigade de cavalerie canadienne et du Corps forestier canadien.

- L’exposition en ligne La collection W. J. Roué — Au‑delà du Bluenose, qui présente la vie et les réalisations de l’architecte naval le plus connu du Canada et qui révèle le travail d’entretien et de conservation de la collection.

Pièce 7 — La Grande Galerie au Musée canadien de l’histoire et la galerie LeBreton au Musée canadien de la guerre

Photo : Musée canadien de l’histoire

Photo : Musée canadien de la guerre

46. Les programmes publics sont des occasions de rencontre organisées entre les visiteuses et visiteurs et les musées. Ces rencontres peuvent être liées à des expositions ou à des programmes d’éducation officiels, mais elles en sont souvent distinctes. Les programmes scolaires sont offerts sur place ou en ligne et comprennent la mise à disposition de ressources documentaires. Les autres programmes publics peuvent aussi prendre la forme d’événements en grand groupe, tels que des visites en coulisses, des congrès, des conférences et des ateliers. Par exemple, la série de conférences « Une soirée en compagnie de… » invite des personnalités à venir discuter de la carrière qu’elles ont choisie ou de leur champ de spécialisation. En outre, les programmes scolaires virtuels offrent du contenu éducatif aux élèves. À titre d’exemple, l’activité « Digne d’un musée — Version Première Guerre mondiale » invite les élèves à étudier trois artefacts intrigants exposés dans les galeries du Musée canadien de la guerre.

47. Nos recommandations relativement au secteur examiné sont présentées aux paragraphes 53, 59, 68, 69, 70, 74 et 79.

48. Analyse — Nous avons constaté que la Société présentait des faiblesses en ce qui concerne la planification opérationnelle, la mesure et la surveillance du rendement et la communication des résultats à cet égard (voir la pièce 8).

Pièce 8 — Planification opérationnelle, et mesure et surveillance du rendement opérationnel et communication des résultats : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Planification opérationnelle |

La planification opérationnelle de la Société cadrait avec ses objectifs stratégiques. |

La Société disposait d’un processus de planification opérationnelle qui exigeait que chaque division prépare des plans de travail. Ces plans contenaient la description d’activités cadrant avec les objectifs stratégiques approuvés et faisaient état des ressources nécessaires à leur réalisation. Faiblesse La Société n’avait pas suivi systématiquement le processus de planification opérationnelle reposant sur l’utilisation de plans de travail. |

Point d’exclamation dans un cercle jaune |

|

Mesure et surveillance du rendement opérationnel et communication des résultats à cet égard |

La Société a établi des indicateurs de rendement pour mesurer son rendement opérationnel, et elle a surveillé et rendu compte de ses progrès. |

La Société avait suivi son processus de planification opérationnelle pour surveiller et évaluer les besoins continus en ressources. La Société avait mené un certain nombre de sondages sur l’appréciation des visiteuses et des visiteurs. Ces sondages comprenaient des mesures pour quantifier le niveau de satisfaction. La Société cherchait souvent à obtenir des commentaires sur ses programmes publics. Faiblesses La Société n’avait pas élaboré d’indicateurs de rendement permettant de surveiller adéquatement la mise en œuvre des activités prévues. La Société n’avait pas utilisé les plans de travail de ses divisions pour surveiller leur rendement. |

Point d’exclamation dans un cercle jaune |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

49. Faiblesses — Planification opérationnelle, et mesure et surveillance du rendement opérationnel et communication des résultats — Même si la planification opérationnelle était encadrée par des méthodes officielles, comme l’utilisation de plans de travail, nous avons constaté des faiblesses en ce qui concerne la qualité de l’information fournie dans les plans de travail et l’utilisation de cette information.

50. Chaque division de la Société avait préparé un plan de travail pour guider ses travaux en vue d’atteindre les objectifs stratégiques de la Société. Les plans de travail comprenaient des descriptions de projets, des indicateurs de rendement ainsi que l’harmonisation avec les orientations stratégiques et faisaient état du budget nécessaire à la réalisation de chaque projet. Nous avons constaté des faiblesses dans le processus d’élaboration des plans de travail. Par exemple, même si le travail de conservation est similaire dans les deux musées, leurs plans de travail respectifs détaillaient le travail à effectuer de manière très différente. Il y avait donc lieu de se demander si le niveau de détail des différents plans de travail était suffisant pour communiquer clairement ce qui était nécessaire afin d’effectuer le travail et de répondre aux attentes des divisions. De plus, les indicateurs de rendement figurant dans les plans de travail étaient souvent des descriptions qualitatives plutôt que des indicateurs mesurables assortis de cibles. De tels indicateurs permettraient d’assurer une surveillance plus efficace pour déterminer si l’activité a bien été effectuée.

51. Nous avons aussi constaté que les plans de travail étaient essentiellement utilisés pour évaluer les niveaux requis de ressources humaines et financières plutôt que pour suivre le rendement opérationnel et communiquer les résultats à cet égard. Nous n’avons pas trouvé d’évaluations de rendement documentées et propres à chaque activité planifiée. Selon la direction, la surveillance du rendement opérationnel s’effectuait surtout au moyen de discussions informelles avec les membres du personnel.

52. Ces faiblesses sont importantes parce qu’une planification opérationnelle efficace clarifie les attentes pour les personnes chargées d’y répondre. Elle aide également les gestionnaires à vérifier si le rendement visé a été atteint et à déterminer s’il y a lieu de prendre des mesures correctives.

53. Recommandation — La Société devrait veiller à ce que les plans de travail soient suffisamment détaillés pour communiquer les attentes au personnel. Les plans devraient notamment faire état d’indicateurs de rendement clairs assortis de cibles. La Société devrait utiliser ces indicateurs pour surveiller de façon systématique les progrès opérationnels et faire rapport sur leur réalisation.

Réponse de la Société — Recommandation acceptée. La Société examine actuellement ses processus de planification du travail et adoptera en 2023‑2024 un processus renouvelé pour l’exercice de planification du travail de 2024‑2025. La Société normalisera le niveau de détail sur les travaux et le type d’indicateurs de rendement requis pour l’approbation et la surveillance par la direction et s’appuiera sur les plans de travail pour approuver les projets et surveiller et rendre compte des progrès opérationnels.

54. Analyse — Nous avons constaté des faiblesses dans l’enrichissement et la conservation des collections. Ces faiblesses combinées au chapitre de la conservation des collections ont donné lieu à un défaut grave (voir la pièce 9).

Pièce 9 — Gestion des collections : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Enrichissement des collections |

La Société a accumulé des objets d’intérêt historique ou culturel et d’autre matériel de musée. |

La Société avait un Plan de développement des collections et avait documenté des processus détaillés d’acquisition et d’aliénation. L’acquisition d’objets par la Société cadrait avec les priorités établies dans son Plan de développement des collections. Les acquisitions et les aliénations étaient dûment autorisées. Faiblesses Les processus d’acquisition et d’aliénation n’avaient pas été menés à bien dans les délais prévus pour de nombreux artefacts. Le Plan de développement des collections faisait état de plusieurs défis complexes à relever qui nécessitaient l’établissement de plans d’action. Les activités, lorsqu’elles étaient réalisées, n’étaient généralement pas assorties de tels plans d’action. |

Point d’exclamation dans un cercle jaune |

|

Conservation des collections |

La Société a maintenu ses collections par la préservation, la conservation ou la restauration, ou encore par l’établissement de dossiers ou de documentation. |

La Société protégeait ses collections en recourant à des agentes et agents de sécurité dans ses musées, en contrôlant les conditions ambiantes, en luttant contre les organismes nuisibles et en utilisant des cartes d’accès électronique. La Société évaluait l’état des objets nouvellement acquis de manière à permettre leur exposition afin de proposer des traitements au besoin. Défaut grave La Société n’avait pas documenté officiellement ses processus de traitement de conservation, notamment les exigences propres aux approbations et aux examens, de manière à aider le personnel à répondre aux attentes de la Société. La Société ne disposait pas de processus détaillés de gestion de l’inventaire pour encadrer la vérification de ses collections et la résolution des problèmes relevés. La Société avait certes entrepris certaines vérifications de l’inventaire, mais les problèmes relevés n’avaient pas été résolus. La Société n’examinait pas régulièrement ou systématiquement les contrôles d’accès électroniques des personnes aux divers endroits, comme les chambres fortes et les autres lieux d’entreposage des collections. |

Un X dans un cercle rouge |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

55. Faiblesses — Enrichissement des collections — La Société disposait de processus officiels pour évaluer et traiter les acquisitions et les aliénations potentielles. Ces processus décrivaient les principales étapes (proposition, décision et réception ou transfert), les approbations requises et les délais d’achèvement prévus. Toutefois, la Société n’avait pas mené à bien les processus d’acquisition et d’aliénation dans les délais fixés.

56. La Société exigeait que la réception des acquisitions et le transfert des objets aliénés soient effectués dans les 4 mois suivant l’approbation par un comité responsable des collections. Sur les 18 acquisitions que nous avons examinées, nous avons constaté que le processus de réception n’avait pas été mené à bien dans ce délai pour 12 d’entre elles et qu’il avait atteint 8 mois dans certains cas au moment de notre examen. De même, sur les 20 articles que nous avons examinés dont l’aliénation avait été approuvée en novembre 2021, 15 n’avaient pas encore été transférés au moment de l’audit, et 7 étaient toujours exposés en salle. La Société n’avait pas de plan d’action visant à achever ces processus. De plus, en raison du temps qu’il a fallu à la Société pour prendre une décision et de l’absence d’un suivi attentif, une occasion d’acquisition d’importance nationale a été manquée.

57. Nous avons également constaté que la Société avait fait état de défis liés à la gestion des collections dans son Plan de développement des collections pour la période allant de 2016 à 2026. Dans le Plan de développement des collections, il était mentionné que des plans d’action seraient nécessaires pour relever ces défis. Nous avons observé que la Société avait entrepris de s’attaquer à certains de ces défis, mais qu’elle ne le faisait pas de manière systématique ou ne s’appuyait pas sur un plan d’action. Par conséquent, la Société ne disposait pas d’une évaluation claire des progrès réalisés dans certains des domaines en question, dont la vérification de l’inventaire de certaines des collections (un point examiné aux paragraphes 63 et 64).

58. Ces faiblesses sont importantes parce que les retards dans le traitement des acquisitions ou les occasions manquées d’acquérir d’importants articles peuvent nuire à l’enrichissement et à la qualité des expositions et des programmes publics. Les retards dans le traitement des articles à aliéner peuvent avoir une incidence sur les ressources nécessaires à leur entreposage et à leur entretien. En outre, le fait de ne pas adopter d’approche systématique à l’égard des défis mentionnés dans le Plan de développement des collections fait perdurer le risque posé par ces défis.

59. Recommandation — La Société devrait s’assurer de respecter ses normes de traitement des acquisitions et des aliénations. De plus, compte tenu du manque de clarté sur la manière de relever les défis mentionnés dans le Plan de développement des collections, qui couvre la période allant de 2016 à 2026, la Société devrait revoir ce plan, définir des plans d’action appropriés et surveiller systématiquement l’avancement de leur mise en œuvre.

Réponse de la Société — Recommandation acceptée. En 2023‑2024, la Société révisera ses normes de traitement des acquisitions et des aliénations afin d’en établir de nouvelles qui seront mieux adaptées aux divers types d’acquisitions et d’aliénations, et elle mettra en place un régime efficace de surveillance et d’établissement de rapports. La Société examinera et actualisera le Plan de développement des collections en 2024‑2025, lancera des plans d’action pour relever les défis mentionnés et fera des rapports trimestriels à la haute direction.

60. Défaut grave — Conservation des collections — La Société accusait plusieurs faiblesses au chapitre de la conservation des collections qui, considérées dans leur ensemble, constituaient un défaut grave.

61. La Société avait en place un processus à suivre pour déterminer quels artefacts nécessitaient un traitement et évaluer leur état, puis proposer et effectuer les traitements requis. Toutefois, nous avons constaté qu’elle n’avait pas établi de manière explicite et officielle toutes les exigences importantes, comme les étapes, les examens et les approbations obligatoires.

62. En l’absence d’exigences clairement documentées, les responsables de la Société nous ont affirmé que, normalement, les traitements proposés par une conservatrice ou un conservateur ou par une personne spécialisée dans la conservation devaient être approuvés par une ou un gestionnaire. Sur les 13 traitements que nous avons examinés, il a été impossible de démontrer clairement que l’approbation avait été obtenue dans 5 cas. Dans 3 cas sur 5, la Société a précisé que les approbations n’étaient pas requises parce que les traitements étaient jugés comme minimaux. Nous avons cependant constaté qu’il n’y avait pas de directives officielles décrivant quelles interventions constituaient des traitements minimaux.

63. Nous avons également constaté que la Société ne disposait pas de procédures et de lignes directrices officielles exhaustives pour la vérification de l’inventaire. Le Musée canadien de l’histoire avait émis des lignes directrices sur la manière de procéder à une vérification de l’inventaire, mais celles‑ci manquaient de précision à plusieurs égards, particulièrement en ce qui concerne la résolution des problèmes relevés. Le Musée canadien de la guerre ne disposait d’aucune procédure documentée encadrant la vérification de l’inventaire.

64. Nous avons examiné les progrès réalisés par la Société pour remédier aux problèmes relevés lors de 3 de ses vérifications d’inventaire effectuées entre novembre 2016 et mars 2022 au Musée canadien de l’histoire. Nous avons aussi examiné une vérification d’inventaire à grande échelle portant sur plus de 500 000 objets au Musée canadien de la guerre, réalisée entre 2012 et 2014. Nous avons constaté ce qui suit :

- La vérification de l’inventaire de diverses salles achevée au Musée canadien de l’histoire en mars 2022 avait permis de relever plus de 700 problèmes, dont près de 400 n’étaient toujours pas résolus en août 2022, sans qu’un plan ou qu’un échéancier soit officiellement établi pour y remédier. Ces problèmes comprenaient près de 300 cas liés à un entreposage inadéquat en raison de contenants endommagés ou d’étagères surchargées et près de 80 articles manquants, dont 5 revêtaient une grande importance historique. Dans les 3 vérifications d’inventaire, les problèmes relevés étaient de nature similaire.

- Au Musée canadien de la guerre, près de 22 000 problèmes n’avaient pas été résolus au moment de notre audit, notamment l’absence de renseignements sur l’origine de plus de 15 000 articles et environ 750 articles manquants.

65. En outre, en 2016, la Société s’était engagée à constituer une base de données d’environ 1,1 million de documents archéologiques en guise de première étape de l’inventaire de cette collection. Cependant, environ 200 000 documents n’avaient pas été traités à la date cible initiale du 31 mars 2022, et aucun nouvel échéancier n’avait été établi.

66. Nous avons également constaté que la Société disposait de moyens et de méthodes, tels que des serrures électroniques limitant l’accès aux personnes autorisées seulement, visant à protéger l’intégrité physique de ses collections. Cependant, la Société ne procédait pas à des examens réguliers et systématiques de ces accès. Le dernier examen remontait à 2005 pour le Musée canadien de la guerre, et à mars 2021 pour le Musée canadien de l’histoire. Au moment de notre audit, la Société n’avait pas prévu d’examens à venir.

67. Ces faiblesses, qui constituent un défaut grave dans la conservation des collections, sont importantes parce qu’une conservation adéquate permet de préserver les objets historiques pour les générations futures, ce qui est un élément fondamental du mandat de la Société. Les procédures de vérification de l’inventaire détaillées ont de nombreuses fonctions; elles servent notamment à déterminer les traitements de conservation urgents nécessaires, les menaces potentielles en matière d’entreposage et les faiblesses du contrôle interne susceptibles d’entraîner des vols. Elles peuvent également appuyer le déroulement de certains programmes publics et expositions. De plus, l’examen systématique et périodique de l’accès physique aux endroits où se trouvent les collections réduirait les risques de dommages et de vols.

68. Recommandation — La Société devrait énoncer les étapes précises à suivre pour l’examen et l’approbation dans le cadre des processus liés aux traitements de conservation de ses artefacts, et elle devrait assurer une surveillance afin de veiller à ce que le personnel respecte ces étapes.

Réponse de la Société — Recommandation acceptée. En 2023‑2024, la Société déterminera des étapes précises pour l’examen et l’approbation de la conservation des artefacts et définira clairement les autorisations requises pour les différents niveaux de traitement. La Société mettra en place un régime efficace de suivi et de rapports d’ici le 31 mars 2024.

69. Recommandation — La Société devrait mettre à jour son processus de gestion de l’inventaire des collections pour les deux musées et veiller à ce que des plans d’action appropriés et assortis d’échéances soient établis afin de remédier aux problèmes relevés.

Réponse de la Société — Recommandation acceptée. En 2023‑2024, la Société examinera et mettra à jour les procédures de gestion de l’inventaire de ses collections. La Société élaborera également des plans d’action assortis d’échéances raisonnables d’ici le 31 mars 2024 pour remédier aux problèmes déjà relevés ainsi qu’aux problèmes qui seront révélés lors des futures vérifications d’inventaire.

70. Recommandation — La Société devrait examiner régulièrement et systématiquement tous les droits d’accès accordés.

Réponse de la Société — Recommandation acceptée. En 2023‑2024, la Société renouvellera les protocoles d’accès et examinera régulièrement les listes d’autorisations afin de s’assurer que la base de données sur la sécurité correspond au contrôle des accès approprié. Elle continuera de moderniser son infrastructure de sécurité pour améliorer la production des rapports et le suivi des autorisations d’accès; la partie relative au contrôle des accès sera achevée d’ici le 31 mars 2024.

71. Analyse — La Société disposait de certaines méthodes efficaces pour la réalisation de la recherche. Toutefois, il aurait été possible de les améliorer en veillant à leur donner un caractère officiel (voir la pièce 10).

Pièce 10 — Réalisation de la recherche : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Réalisation de la recherche |

La Société a entrepris ou parrainé de la recherche liée à son mandat ou à la muséologie et en a communiqué les résultats. |

La Société avait élaboré une stratégie de recherche conforme à son mandat et dégagé des priorités sous trois thèmes : « Signification et mémoire », « Les Premiers Peuples » et « Compromis et conflits ». La Société avait entrepris des activités de recherche qui cadraient raisonnablement avec sa stratégie de recherche. Les résultats de la recherche étaient communiqués au public dans le cadre de conférences, de rapports de recherche, d’expositions sur place, d’expositions virtuelles et de programmes publics. Faiblesse La Société ne disposait pas de processus dûment documentés pour aider les chercheuses et les chercheurs à répondre aux attentes de la Société lors de la réalisation de la recherche. |

Point d’exclamation dans un cercle jaune |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

72. Faiblesse — Réalisation de la recherche — Nous avons constaté que même si la division de la recherche des deux musées employait diverses méthodes pour planifier, mener et surveiller les activités de recherche et rendre compte des progrès à cet égard, elle n’avait pas officialisé ces méthodes comme elle l’avait fait pour d’autres domaines d’activité, comme les expositions ou les acquisitions. Par exemple, il n’y avait aucune exigence minimale normalisée concernant la documentation à inclure dans les propositions initiales de projets de recherche. Nous avons examiné dix propositions de ce type et constaté que trois d’entre elles n’exposaient pas de manière claire et cohérente certains renseignements essentiels sur la planification, tels que les ressources humaines et financières nécessaires ou des calendriers précis pour l’achèvement des produits livrables. Pour neuf des propositions de projet, il n’y avait aucune preuve documentée indiquant qu’une ou un gestionnaire avait examiné ou approuvé la proposition avant la réalisation des activités de recherche.

73. Cette faiblesse est importante parce que des processus et des exigences officiellement établis et documentés éclairent le personnel sur les méthodes à employer pour favoriser les gains d’efficacité, soutenir l’utilisation judicieuse des ressources et surveiller l’efficacité des activités de recherche. Il est particulièrement important de pouvoir s’appuyer sur une documentation officielle dans un contexte de changement de personnel, car elle constitue, pour tous les membres du personnel, un point de référence qui définit clairement l’objectif et les résultats escomptés de leur travail.

74. Recommandation — La Société devrait établir des processus et des modèles officiels documentés pour bien faire comprendre les attentes de la Société aux chercheuses et aux chercheurs et aider les gestionnaires à veiller à ce que ces attentes soient satisfaites.

Réponse de la Société — Recommandation acceptée. La Société met à jour sa politique sur la recherche qui, lorsqu’elle sera approuvée en 2023‑2024, clarifiera les processus de recherche et les attentes de la Société à l’égard de la recherche. En 2023‑2024, la Société généralisera l’utilisation uniforme des propositions de projets de recherche et des modèles de suivi. Ces outils officialiseront les approbations de manière à pouvoir veiller à l’alignement sur les priorités de la Société et suivre l’état d’avancement des produits livrables par rapport aux jalons clés.

75. Analyse — Nous avons constaté que la Société avait offert des expositions et des programmes publics qui étaient conformes à son mandat, mais nous avons relevé des faiblesses quant à leur élaboration et à leur exécution (voir la pièce 11).

Pièce 11 — Expositions et programmes publics : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Expositions et programmes publics |

La Société a élaboré des expositions et des programmes publics pour promouvoir la connaissance et diffuser de l’information liée à son mandat. |

La Société avait planifié, élaboré et organisé des expositions et des programmes publics conformes à son mandat. Elle les avait présentés sous diverses formes, notamment des expositions itinérantes, des expositions numériques et des programmes publics en ligne, lesquels s’ajoutaient au contenu offert dans ses deux musées. La Société disposait de plusieurs documents fixant les modalités des expositions et des programmes publics. Faiblesses La Société n’avait pas respecté certaines exigences importantes de son Processus d’élaboration de l’expérience. |

Point d’exclamation dans un cercle jaune |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

76. Faiblesse — Expositions et programmes publics — La Société disposait d’un processus officiel d’élaboration de l’expérience pour les expositions et les programmes publics. Ce processus prévoyait les exigences détaillées pour la planification, l’élaboration, la mise en œuvre, l’exécution et la conclusion de ces expositions et programmes. Toutefois, la Société n’a pas pu démontrer que certaines étapes importantes avaient été menées à bien conformément aux exigences du processus.

77. Nous avons examiné 11 expositions et 9 programmes publics qui en étaient à divers stades d’élaboration et de mise en œuvre. Nous avons constaté l’absence de documents de proposition d’idées requis pour décrire les ressources nécessaires et d’autres paramètres du projet. De plus, nous avons constaté l’absence d’évaluation de l’expérience globale à la fin de toutes les expositions examinées ainsi que l’absence de documentation pour certaines approbations et décisions qui étaient requises aux étapes de planification et de mise en œuvre.

78. Cette faiblesse est importante parce que le processus d’élaboration de l’expérience est un élément central du cadre de contrôle de la Société, lequel définit les attentes de la Société en matière d’élaboration, de présentation, de validation et de réalisation des expositions et des programmes publics. Elle est également importante parce que le respect du Processus d’élaboration de l’expérience peut favoriser une utilisation plus efficiente et efficace des ressources.

79. Recommandation — La Société devrait mettre à jour ses processus et ses lignes directrices officiels pour l’élaboration et la réalisation des expositions et des programmes publics, puis exercer une surveillance en vue de s’assurer que les principales exigences sont respectées.

Réponse de la Société — Recommandation acceptée. La Société examinera et modernisera ses lignes directrices et processus officiels pour l’élaboration d’expositions et de programmes publics. Cet exercice de modernisation, qui sera mis en œuvre en 2024‑2025, comprendra une mise à jour de l’approche de surveillance qui permettra de s’assurer que les exigences sont respectées.

Commentaire sur les objectifs de développement durable des Nations Unies et sur la diversité, l’équité et l’inclusion

80. Évolution des attentes à l’égard des sociétés d’État — En 2015, le Canada et les autres États membres des Nations Unies ont adopté le Programme de développement durable à l’horizon 2030. Il s’agit d’une vision en faveur de la solidarité, de la paix et de la prospérité, pour tous les peuples et la planète. Le Programme 2030 s’articule autour de 17 objectifs de développement durable qui visent à relever les défis sociaux, économiques et environnementaux d’aujourd’hui et de demain. Sur la scène nationale, le gouvernement du Canada a réitéré son engagement à mettre en œuvre ces objectifs.

81. Le gouvernement fédéral a défini des attentes officielles pour l’intégration des objectifs de développement durable par les ministères et organismes fédéraux. Comme il a été annoncé dans le budget de 2021, la plupart des grandes sociétés d’État du Canada (à savoir les entités dont les actifs d’élèvent à plus d’un milliard de dollars) devront présenter de l’information sur leurs risques financiers liés aux changements climatiques pour chacun de leurs exercices à compter de l’année civile 2022, au plus tard. Le budget de 2021 proposait également que les sociétés d’État soient tenues de mettre en œuvre des rapports sur l’égalité entre les genres et la diversité.

82. À notre avis, les objectifs de développement durable des Nations Unies constituent pour les organisations, y compris les sociétés d’État, un cadre qui leur permet de cerner les effets sociaux, économiques et environnementaux de leurs activités, d’y contribuer de façon positive et de communiquer les résultats à cet égard. Nous encourageons les sociétés d’État à tenir compte de ces objectifs et à les utiliser comme un moyen pour intégrer à leurs activités les facteurs liés au développement durable, à la diversité, à l’équité et à l’inclusion, tout en appuyant les efforts du gouvernement en faveur de ces importantes initiatives. Dans le cadre de sa Stratégie de développement durable, le Bureau du vérificateur général du Canada s’est engagé à rendre compte des progrès réalisés en vue d’atteindre les objectifs de développement durable dans le cadre de l’exécution de ses travaux d’audit. Nous avons donc examiné si la Société avait intégré ces objectifs à ses activités.

83. Objectifs de développement durable des Nations Unies — Même si la Société n’est pas encore tenue de répondre aux attentes susmentionnées du gouvernement fédéral à l’égard des ministères et des organismes fédéraux, et même si elle n’a pas encore officialisé dans un cadre sa vision du développement durable, elle a pris certaines mesures en phase avec les objectifs de développement durable. Par exemple, au cours des dernières années, la Société a indiqué qu’elle veillait à l’entretien d’un système de refroidissement géothermique qui servait à générer une partie de son électricité au Musée canadien de l’histoire. Par ailleurs, elle utilisait l’eau de la rivière pour l’entretien des terrains des deux musées et pour les toilettes et les urinoirs du Musée canadien de la guerre. La Société a apporté diverses améliorations à ses installations et à son équipement pour économiser le plus d’énergie possible. Elle a notamment remplacé son éclairage fluorescent par des diode électroluminescenteDEL à haut rendement contrôlées par des détecteurs de mouvements et a remplacé certains systèmes de pompage d’eau et de régularisation de l’air par des modèles à meilleur rendement énergétique.

84. Diversité, équité et inclusion — La Société s’emploie depuis plusieurs années à élaborer une stratégie et des initiatives en faveur de la diversité, de l’équité et de l’inclusion. Par exemple, elle a organisé des activités de sensibilisation, notamment des dîners-causeries dans le cadre desquels des membres du personnel ont parlé de leur vécu afin de susciter le dialogue et de renforcer la compréhension. Pour rendre encore plus officiels ses efforts à cet égard, la Société a récemment créé un nouveau poste de direction. La personne titulaire de ce poste a notamment comme priorité de gérer les questions liées à la diversité, à l’équité et à l’inclusion et d’élaborer un plan de mise en œuvre pour la stratégie en matière de diversité, d’équité et d’inclusion qui sera lancée au cours de l’exercice 2023‑2024. Ces initiatives cadrent avec l’objectif que la Société a présenté dans son plan de transformation culturelle, à savoir de renforcer la diversité, l’équité et l’inclusion au sein de son milieu de travail.

85. La Société avait un plan d’action pour mettre en œuvre son cadre entourant les relations avec les Autochtones, et les questions autochtones étaient intégrées dans diverses activités. Les responsables de la Société nous ont aussi indiqué que la Société avait commencé à élaborer un plan en 2020 visant à intégrer les considérations liées au genre et d’autres considérations dans la planification de sa programmation. Toutefois, nous avons noté que ce plan n’avait pas été mis à jour depuis la fusion des fonctions d’apprentissage des deux musées. La Société a déployé des efforts visant à inclure les considérations liées au genre dans l’exécution de ses programmes. Par exemple, la troisième galerie de la salle de l’Histoire canadienne du Musée canadien de l’histoire comporte une grande section sur la diversité et les droits de la personne, qui contient une sous‑section sur l’évolution plus récente des droits Lesbienne, gai, bisexuel, transgenre, queer bispirituelle et plusLGBTQ2S+ et la reconnaissance de ces droits au Canada.

86. En général, la Société a démontré de diverses façons qu’elle reconnaissait l’importance de la diversité, de l’équité et de l’inclusion, au sein de la Société dans son ensemble et dans chacun des musées, tant pour les publics internes que pour les publics externes. Nous encourageons la Société à entreprendre des initiatives en matière de diversité, d’équité et d’inclusion d’une façon exhaustive et coordonnée qui regroupe plusieurs initiatives à un seul endroit de façon à ce qu’elle puisse atteindre de manière efficace ses objectifs stratégiques à cet égard.

Conclusion

87. À notre avis, compte tenu des critères établis, les méthodes de conservation des collections de la Société comportaient un défaut grave, mais il existe une assurance raisonnable que les autres moyens et méthodes que nous avons examinés ne comportaient pas de défaut grave. À l’exception de ce défaut grave, nous avons conclu que le Musée canadien de l’histoire avait mis en œuvre ses moyens et méthodes tout au long de la période visée par l’audit d’une manière qui lui a fourni l’assurance raisonnable requise aux termes de l’article 138 de la Loi sur la gestion des finances publiques.

À propos de l’audit

Le présent rapport de certification indépendant sur le Musée canadien de l’histoire a été préparé par le Bureau du vérificateur général du Canada. Notre responsabilité consistait à exprimer :

- une opinion, à savoir si, pendant la période visée par l’audit, il existait une assurance raisonnable que les moyens et méthodes de la Société que nous avons sélectionnés aux fins de l’examen ne comportaient aucun défaut grave;

- une conclusion sur la conformité de la Société, dans tous ses aspects importants, aux critères applicables.

En vertu de l’article 131 de la Loi sur la gestion des finances publiques, la Société est tenue de mettre en œuvre, en matière de finances et de gestion, des moyens de contrôle et d’information et de faire appliquer des méthodes de gestion de manière à fournir l’assurance raisonnable que :

- ses actifs sont protégés et contrôlés;

- la gestion de ses ressources financières, humaines et matérielles est économique et efficiente;

- ses activités sont menées avec efficacité.

Aux termes de l’article 138 de la Loi, la Société est tenue de soumettre ces moyens et méthodes à un examen spécial au moins une fois tous les dix ans.

Tous les travaux effectués dans le cadre du présent audit ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada (BVG) applique la Norme canadienne de gestion de la qualité (NCGQ) 1, Gestion de la qualité par les cabinets qui réalisent des audits ou des examens d’états financiers, ou d’autres missions de certification ou de services connexes. Cette norme exige que le BVG conçoive, mette en place et fasse fonctionner un système de gestion de la qualité qui comprend des politiques ou des procédures conformes aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation de nos travaux d’audit, nous nous sommes conformés aux règles sur l’indépendance et aux autres règles de déontologie définies dans les codes de déontologie pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit habituel, nous avons obtenu ce qui suit de la Société :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;