Rapport de la vérificatrice générale du Canada au Conseil d’administration de la Monnaie royale canadienne — Examen spécial — 2023

Rapport de l’auditeur indépendant

Table des matières

- Sommaire de l’audit

- Introduction

- Constatations, recommandations et réponses

- Conclusion

- À propos de l’audit

- Tableau des recommandations

- Pièces :

- 1 — Cheminement des pièces canadiennes, de la production à la circulation

- 2 — L’offre de pièces de monnaie au Canada a diminué à mesure que les Canadiennes et les Canadiens délaissaient l’utilisation de l’argent comptant

- 3 — Les installations de la Société à Ottawa et à Winnipeg

- 4 — Gouvernance de la Société : Principales constatations et évaluation

- 5 — Planification stratégique : Principales constatations et évaluation

- 6 — Gestion des risques d’entreprise : Principales constatations et évaluation

- 7 — Revenus bruts de la Société par secteur d’activité de 2018 à 2022

- 8 — En plus de fabriquer des pièces de monnaie de circulation canadiennes et étrangères, la Société travaille avec des métaux précieux, comme dans le cas des produits et des services d’investissement et des produits numismatiques (pièces de monnaie, jetons et médailles de collection)

- 9 — Opérations : Principales constatations et évaluation

- 10 — Environnement et développement durable : Principales constatations et évaluation

- 11 — Sécurité : Principales constatations et évaluation

- 12 — Gestion des ressources humaines : Principales constatations et évaluation

- 13 — Transformation organisationnelle et numérique : Principales constatations et évaluation

Sommaire de l’audit

Nous n’avons constaté aucun défaut grave dans les méthodes de gestion organisationnelle ou de gestion des opérations ni dans la transformation organisationnelle et numérique de la Monnaie royale canadienne au cours de la période visée par l’audit. Toutefois, nous avons constaté que des améliorations s’imposaient dans les secteurs de la gestion des risques d’entreprise, de l’environnement et du développement durable, de la sécurité de l’information, de la gestion des ressources humaines ainsi que dans les moyens et méthodes liés à la transformation organisationnelle et numérique de la Société. Malgré ces faiblesses, la Société a mis en œuvre de manière raisonnable les moyens et les méthodes examinés pour s’acquitter de son mandat.

Introduction

Contexte

1. La Monnaie royale canadienne est une société d’État qui appartient entièrement au gouvernement du Canada. Selon la Loi sur la Monnaie royale canadienne, la Monnaie a pour mission de frapper des pièces en vue de réaliser des bénéfices et d’exercer des activités connexes.

2. La principale responsabilité de la Société consiste à gérer le cycle de vie de la monnaie de circulation du Canada, c’est‑à‑dire produire, redistribuer et recycler les pièces de monnaie utilisées par la population et les entreprises canadiennes. Elle contribue ainsi au bon fonctionnement de l’économie du pays (voir la pièce 1). Les autres activités de la Société comprennent la fabrication d’articles de collection et de pièces et médailles commémoratives, de produits d’investissement composés de métaux précieux et de pièces de circulation pour certains autres pays. En intégrant des métaux précieux à ses produits, la Société appuie les secteurs minier et financier tant au Canada qu’à l’étranger. Ses pièces et ses médailles célèbrent la culture canadienne et honorent des Canadiennes et des Canadiens pour leurs réalisations.

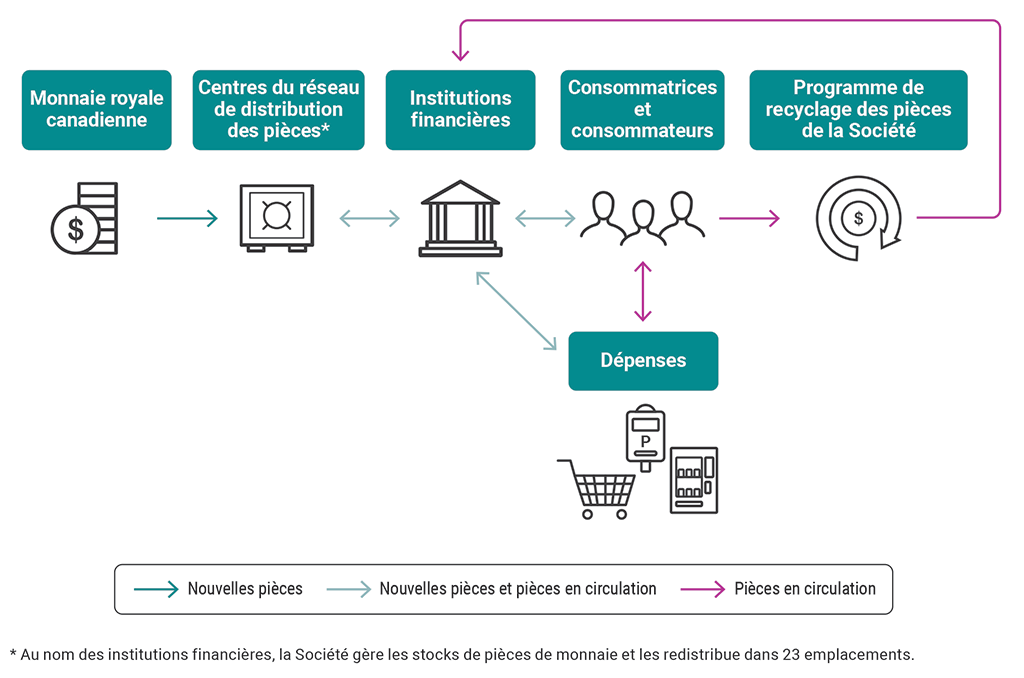

Pièce 1 — Cheminement des pièces canadiennes, de la production à la circulation

Source : Adapté de renseignements fournis par la Monnaie royale canadienne

Pièce 1 — version textuelle

Ce diagramme montre le cheminement des nouvelles pièces et des pièces en circulation au Canada, à partir du moment où les nouvelles pièces sont produites à la Monnaie royale canadienne jusqu’au moment où elles sont utilisées par les consommatrices et consommateurs ou recyclées.

Les nouvelles pièces sont produites par la Monnaie royale canadienne et elles sont distribuées à 23 centres du réseau de distribution des pièces à l’échelle du pays où elles sont entreposées jusqu’à ce que les institutions financières en aient besoin. Au nom des institutions financières, la Société gère les stocks de pièces de monnaie et les redistribue dans les 23 emplacements. Les pièces nouvelles et existantes sont envoyées aux institutions financières et reçues par celles‑ci depuis ces emplacements.

Les institutions financières achètent ces pièces afin de soutenir les échanges et le commerce de façon à ce que leur clientèle, comme les entreprises ou les consommatrices et consommateurs, puisse retirer des pièces pour les utiliser.

Les entreprises ont besoin de pièces pour rendre la monnaie lorsque les consommatrices et consommateurs font l’achat de biens et de services. Les entreprises retirent et déposent des pièces auprès de leurs institutions financières en fonction de leurs besoins.

Les consommatrices et consommateurs retirent des pièces auprès de leurs institutions financières et les utilisent de différentes façons. Ces personnes peuvent par exemple :

- dépenser leur argent chez les détaillants, payer les frais de stationnement, faire des achats dans des distributeurs automatiques;

- déposer les pièces auprès de leurs institutions financières;

- apporter leurs pièces à une machine libre-service en vue de les faire recycler.

Les pièces sont utilisées de nombreuses façons et retournent vers les institutions financières, où elles ont réutilisées, dans un mouvement qui constitue une boucle fermée de retraits et de dépôts.

3. Plusieurs grands facteurs sociaux et économiques influent sur les activités de la Société. Par exemple, l’évolution des systèmes de paiement et les bouleversements mondiaux comme la pandémie de maladie à coronavirus (COVID‑19)Définition 1 ont accéléré la transition vers une société utilisant peu de numéraire, où l’utilisation des pièces ou des billets de banque continue de diminuer progressivement (voir la pièce 2). À l’inverse, l’instabilité économique et les récents événements géopolitiques ont fait augmenter la demande en produits d’investissement, à savoir les pièces de monnaie et les barres de métaux précieux affinés à un degré de pureté élevé et détenus à des fins d’investissement. Tout en s’adaptant à ces changements, la Société a réitéré l’importance de la gestion de l’approvisionnement en pièces afin de faciliter les échanges et le commerce et d’assurer l’inclusion financière pour toute la population canadienne.

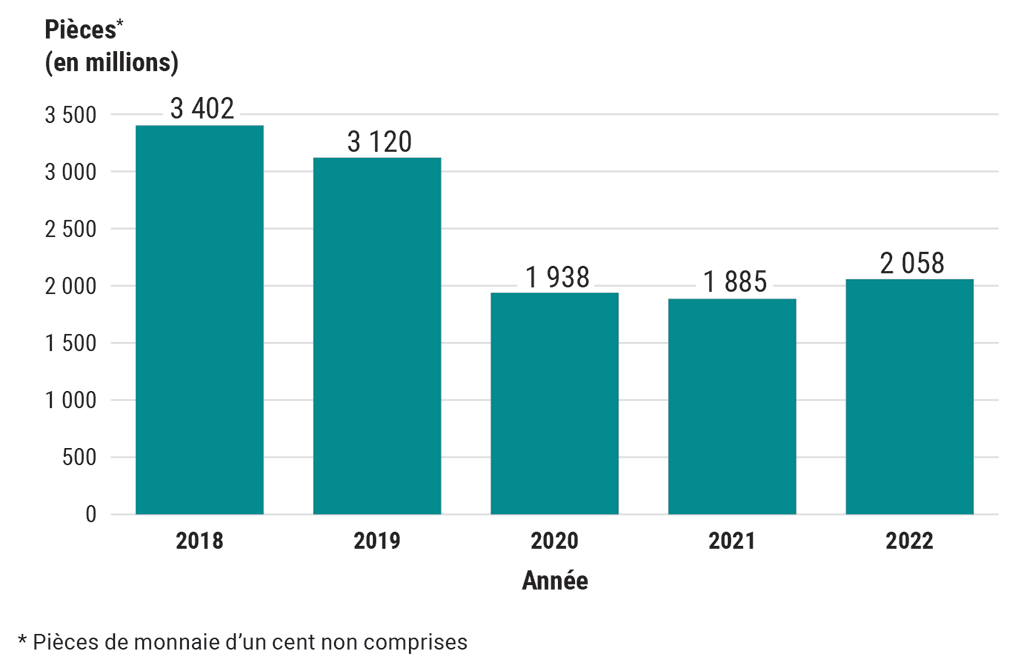

Pièce 2 — L’offre de pièces de monnaie au Canada a diminué à mesure que les Canadiennes et les Canadiens délaissaient l’utilisation de l’argent comptant

Source : D’après des données tirées des rapports annuels de la Monnaie royale canadienne

Pièce 2 — version textuelle

Ce diagramme à barres montre l’offre de pièces de monnaie en millions au Canada de 2018 à 2022. Les pièces de monnaie d’un cent ont été exclues des totaux. La plus forte diminution de l’offre de pièces de monnaie au Canada est survenue entre 2019 et 2020, après quoi l’offre est demeurée à un faible niveau et est légèrement remontée en 2022.

En 2018, il y avait 3 402 millions de pièces au Canada.

En 2019, il y avait 3 120 millions de pièces au Canada.

En 2020, le nombre de pièces au Canada a fortement diminué pour se situer à 1 938 millions.

En 2021, le nombre de pièces au Canada a continué de diminuer pour passer à 1 885 millions.

En 2022, le nombre de pièces au Canada a légèrement augmenté pour atteindre 2 058 millions.

4. La Société a expressément reconnu les fluctuations des conditions du marché lorsqu’elle a lancé sa stratégie UNE seule Monnaie en 2020, comme l’indique son plan d’entreprise. La stratégie est une transformation organisationnelle s’appuyant sur un programme de transformation numérique, et elle est soutenue par des engagements environnementaux, sociaux et de gouvernance ainsi que par une Stratégie relative aux employés axée sur la diversité, l’équité et l’inclusion et la santé et sécurité. De plus amples renseignements sur la stratégie sont fournis plus loin dans le présent rapport à la section portant sur la transformation organisationnelle et numérique.

5. Les installations de la Société sont situées à Ottawa et à Winnipeg (voir la pièce 3). La majorité de l’effectif de près de 1 200 personnes de la Société travaille aux activités de fabrication. La section du présent rapport portant sur la gestion des opérations contient plus de détails sur les activités de la Société.

Pièce 3 — Les installations de la Société à Ottawa (à gauche) et à Winnipeg (à droite)

Photos : Monnaie royale canadienne

Objet de l’audit

6. Notre audit visait à déterminer si les moyens et les méthodes de la Monnaie royale canadienne que nous avons sélectionnés aux fins de l’examen lui fournissaient l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité, comme l’exige l’article 138 de la Loi sur la gestion des finances publiques.

7. De plus, aux termes de l’article 139 de la Loi sur la gestion des finances publiques, nous devons exprimer une opinion, à savoir si, compte tenu des critères établis au paragraphe 138(3), il y avait une assurance raisonnable que les moyens et méthodes que nous avons examinés ne comportaient pas de défaut grave. Nous cernons et signalons des défauts graves lorsque, à notre avis, la Société pourrait ne pas avoir l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie, et que ses activités sont menées avec efficacité.

8. En nous fondant sur notre évaluation des risques, nous avons sélectionné les moyens et méthodes dans les secteurs suivants :

- les méthodes de gestion organisationnelle;

- la gestion des opérations;

- la transformation organisationnelle et numérique.

Les moyens et méthodes sélectionnés et les critères appliqués pour les évaluer sont présentés dans les pièces tout au long du rapport.

9. La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la méthode et les sources des critères de l’audit.

Constatations, recommandations et réponses

Méthodes de gestion organisationnelle

La Société disposait de bonnes méthodes de gestion organisationnelle, mais une amélioration était nécessaire dans le secteur de la gestion des risques d’entreprise

10. Nous avons constaté que la Société avait de bonnes méthodes de gestion organisationnelle. Toutefois, une amélioration était nécessaire au chapitre de l’atténuation des risques.

11. L’analyse à l’appui de cette constatation porte sur :

12. La Société est dirigée par un conseil d’administration, qui compte entre 9 et 11 membres, dont la présidente du conseil et la présidente de la Société, qui sont nommées par la gouverneure en conseilDéfinition 2 pour exercer un mandat défini par celle‑ci. Les autres membres du conseil d’administration sont nommés par la ministre des Finances, avec l’approbation de la gouverneure ou du gouverneur en conseil, pour des mandats d’au plus quatre ans. Le mandat de tous les membres du conseil d’administration est renouvelable. À la fin de notre période d’examen, neuf membres nommés siégeaient au conseil et deux postes étaient vacants.

13. Le mandat de cinq membres du conseil d’administration viendra à échéance en décembre 2026. Selon la Loi sur la Monnaie royale canadienne, les mandats doivent, dans la mesure du possible, être échelonnés de manière à ce que leur expiration au cours d’une même année touche au plus la moitié des membres. Le fait de remplacer coup sur coup une grande partie des membres peut nuire à la continuité et à la préservation de la mémoire organisationnelle. Un taux de roulement élevé dans un court laps de temps risque en outre de réduire la capacité du conseil d’administration à exercer une surveillance efficace. Nous encourageons la Société à continuer de collaborer avec la ministre des Finances afin de veiller à ce que les nominations au conseil se fassent en temps opportun et que les mandats soient échelonnés.

14. La stratégie et les objectifs de la Société découlent des processus de planification stratégique de l’organisation, qui comprennent des journées de réflexion stratégique chaque année pour les membres de la haute direction (la présidente et les vice‑présidents) et les membres du conseil d’administration. La Société prépare un plan stratégique à long terme tous les dix ans. Une fois tous les trois ans, elle revoit son plan stratégique, sa mission, sa vision et ses objectifs d’entreprise pour s’assurer qu’ils correspondent toujours aux résultats attendus. Elle établit ensuite un plan d’une durée de trois à cinq ans qu’elle présente chaque année dans le plan d’entreprise. En outre, la Société revoit ses objectifs d’entreprise tous les ans pour les actualiser selon les besoins. Dans le cadre de ce processus de planification stratégique à long terme, la Société a établi en 2020 sa stratégie UNE seule Monnaie, laquelle a donné le coup d’envoi à la transformation organisationnelle de la Société.

15. Notre recommandation relativement au secteur examiné est présentée au paragraphe 21.

16. Analyse — Nous avons constaté que la Société avait de bons moyens et méthodes de gouvernance (voir la pièce 4).

Pièce 4 — Gouvernance de la Société : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Indépendance du conseil d’administration |

Le conseil d’administration a fonctionné de manière indépendante. |

Le conseil d’administration prenait des décisions de manière indépendante et tenait régulièrement des réunions en privé sans la présence de la haute direction. Les membres du conseil d’administration avaient déclaré tout conflit d’intérêts lors de réunions du conseil d’administration, dans des lettres annuelles et dans des formulaires sur la divulgation à des tiers. La Société disposait d’un code de conduite et d’éthique qui énonçait les valeurs de l’organisation et les comportements attendus. Ce code s’appliquait aux membres du conseil d’administration. |

Coche dans un cercle vert |

|

Établissement d’une orientation stratégique |

Le conseil d’administration a établi une orientation stratégique. |

Les objectifs stratégiques de la Société étaient clairement rattachés à son mandat législatif et d’intérêt public et étaient pris en compte dans le plan d’entreprise. Le conseil d’administration avait établi une orientation stratégique dans le cadre de sa séance annuelle de planification stratégique et avait approuvé l’orientation stratégique présentée dans le plan d’entreprise. Le conseil d’administration avait activement participé à l’établissement des objectifs annuels de la présidente de la Société. Il avait réalisé une évaluation annuelle du rendement en fonction de ces objectifs. |

Coche dans un cercle vert |

|

Nomination et compétences des membres du conseil d’administration |

Les membres du conseil d’administration possédaient collectivement les capacités et les compétences nécessaires pour s’acquitter de leurs responsabilités. |

Le conseil d’administration avait en place un processus permettant aux membres de faire une autoévaluation de leurs compétences, de leurs connaissances et de leur expertise. Le conseil d’administration communiquait avec le ministre responsable au sujet de la nomination de ses membres, du renouvellement de sa composition et des postes vacants. La Société avait un programme d’orientation à l’intention des nouveaux membres du conseil d’administration. Les membres du conseil d’administration avaient l’occasion de suivre une formation en continu. |

Coche dans un cercle vert |

|

Surveillance par le conseil d’administration |

Le conseil d’administration a rempli son rôle de surveillance de la Société. |

Le conseil d’administration discutait régulièrement de la situation financière de la Société, du profil de risque d’entreprise et des progrès réalisés par rapport aux cibles stratégiques, y compris de l’état d’avancement des projets importants. La fonction d’audit interne de la Société founissait des avis indépendants et objectifs sur les risques et les contrôles internes. Cette pratique aidait le conseil d’administration à exercer ses responsabilités en matière de surveillance et de contrôle. Le conseil d’administration évaluait annuellement son rendement et celui de ses comités, de chacun de ses membres et de la présidente. |

Coche dans un cercle vert |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

17. Analyse — Nous avons constaté que la Société avait de bons moyens et méthodes pour assurer une planification stratégique (voir la pièce 5).

Pièce 5 — Planification stratégique : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Planification stratégique |

La Société a établi un plan et des objectifs stratégiques qui correspondaient à son mandat. |

La Société avait défini une orientation stratégique qui cadrait avec le mandat énoncé dans sa loi habilitante. La Société avait établi son plan d’entreprise en tenant compte de ses environnements interne et externe. La Société avait mis en place un processus de planification stratégique, qui comprenait une analyse de ses forces, de ses faiblesses et de ses possibilités ainsi que des principaux risques et principales menaces. |

Coche dans un cercle vert |

|

Mesure et suivi du rendement et communication des résultats à cet égard |

La Société a établi des indicateurs de rendement qui appuyaient l’atteinte de ses objectifs stratégiques, suivi les progrès réalisés par rapport à ces indicateurs et fait rapport à cet égard. |

La Société avait établi des indicateurs de rendement et des cibles pour évaluer les progrès continus en vue d’atteindre les objectifs stratégiques. La Société présentait des rapports sur les résultats en matière de rendement tous les trimestres à la haute direction et au conseil d’administration. La Société avait présenté ses principales réalisations liées à ses objectifs stratégiques dans son rapport annuel et tenu une assemblée publique annuelle. |

Coche dans un cercle vert |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

18. Analyse — Nous avons constaté que la Société disposait de bons moyens et méthodes dans le secteur de la gestion des risques. Toutefois, des améliorations s’imposaient en ce qui concerne l’atténuation des risques (voir la pièce 6).

Pièce 6 — Gestion des risques d’entreprise : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Recensement et évaluation des risques |

La Société a recensé et évalué les risques qu’elle devait gérer pour atteindre ses objectifs stratégiques. |

La Société avait un cadre de gestion des risques d’entreprise. La Société avait recensé les risques fonctionnels et stratégiques et avait attribué des cotes de risque résiduel pour chacun de ces risques, selon leur probabilité de réalisation et les répercussions possibles. La Société faisait des comptes rendus trimestriels au conseil d’administration sur son profil de risque stratégique. |

Coche dans un cercle vert |

|

Atténuation des risques |

La Société a défini et mis en œuvre des mesures pour atténuer les risques. |

La Société avait mis en place des contrôles et des mesures d’atténuation à l’égard des risques fonctionnels et stratégiques. La Société disposait d’un énoncé sur l’appétit pour le risque pour ses grandes catégories de risque. L’énoncé indiquait la tolérance au risque et fournissait des directives sur l’élaboration de stratégies d’atténuation des risques. Faiblesse La Société n’avait pas établi d’échéances précises pour la majorité de ses mesures d’atténuation dans ses registres des risques fonctionnels. |

Point d’exclamation dans un cercle jaune |

|

Surveillance des risques et communication de l’information à cet égard |

La Société a surveillé la mise en œuvre des mesures d’atténuation des risques et communiqué l’information à cet égard. |

La Société surveillait les nouveaux risques et mettait à jour les registres des risques, le cas échéant. La Société présentait au conseil d’administration des rapports trimestriels détaillés sur ses activités de gestion des risques. Ces rapports décrivaient les risques stratégiques et faisaient le point sur les mesures d’atténuation et les nouveaux risques. |

Coche dans un cercle vert |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

19. Faiblesse — Atténuation des risques — Nous avons constaté que la Société n’avait pas établi d’échéances précises pour la majorité des mesures d’atténuation dans ses registres des risques fonctionnels. Par exemple, la Société avait déterminé que sa capacité à attirer des talents et à les maintenir en poste constituait un risque qui pouvait être atténué par l’établissement d’un plan de relève. Il s’agissait d’un point particulièrement important en raison des changements survenus dans le marché du travail à la suite de la pandémie de COVID‑19. Toutefois, aucun échéancier n’avait été fixé pour la mise en œuvre du plan de relève.

20. Cette faiblesse est importante parce que si les mesures d’atténuation ne sont pas assorties d’échéances précises, il est difficile pour la haute direction de déterminer si la Société progresse selon les délais impartis dans la réalisation de ses stratégies d’atténuation des risques.

21. Recommandation — La Société devrait veiller à ce que ses mesures d’atténuation des risques soient assorties d’échéances qui permettent de mesurer les progrès accomplis par rapport aux délais à respecter.

Réponse de la Société — Recommandation acceptée. À la fin de 2022, la Société a commencé à documenter les échéanciers des plans d’atténuation des risques fonctionnels, qui seront finalisés d’ici la fin de 2023.

Gestion des opérations

De façon générale, la Société gérait bien ses opérations, mais des améliorations s’imposaient

22. Nous avons constaté que, de façon générale, la Société gérait bien ses activités dans les secteurs des opérations, de l’environnement et du développement durable, de la sécurité et des ressources humaines. Toutefois, des améliorations s’imposaient en ce qui concerne la mise en œuvre du plan opérationnel, l’environnement et le développement durable, la sécurité de l’information et la gestion des ressources humaines.

23. L’analyse à l’appui de cette constatation porte sur :

- les opérations;

- l’environnement et le développement durable;

- la sécurité;

- la gestion des ressources humaines.

24. La Société exploite deux secteurs d’activité : les pièces de circulation et les métaux précieux (voir les pièces 7 et 8). Le secteur d’activité des pièces de circulation est exploité aux installations de la Société à Winnipeg et comprend la fabrication de pièces canadiennes et de pièces étrangères. Le secteur d’activité des métaux précieux, exploité aux installations d’Ottawa, comprend les produits et services d’investissement et la numismatique.

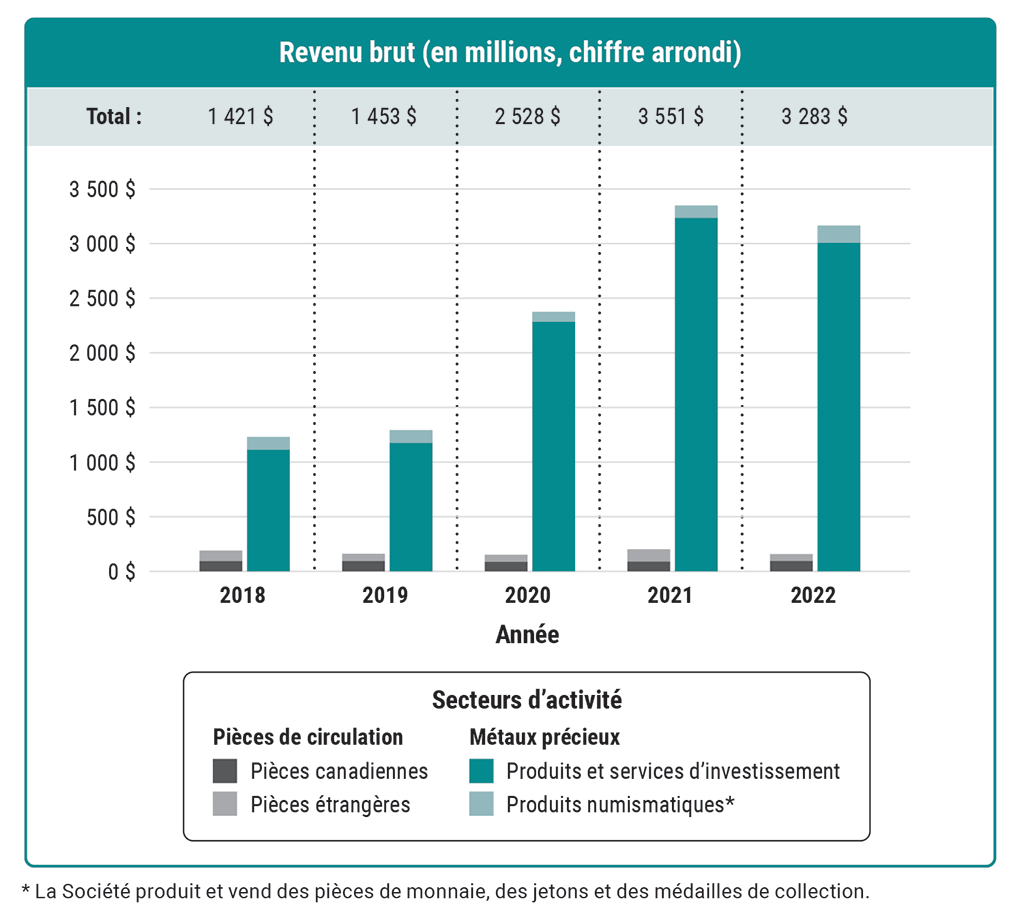

Pièce 7 — Revenus bruts de la Société par secteur d’activité de 2018 à 2022

Source : D’après des données tirées des rapports annuels de la Monnaie royale canadienne

Pièce 7 — version textuelle

Ce diagramme à barres montre le revenu brut en millions (chiffre arrondi) que la Société a tiré de ses deux secteurs d’activité de 2018 à 2022. Le secteur d’activité des pièces de circulation est composé des pièces de circulation canadiennes et des pièces de circulation étrangères. Le secteur d’activité des métaux précieux est composé des produits et services d’investissement et des produits numismatiques (pièces de monnaie, jetons et médailles de collection).

Le revenu brut tiré du secteur d’activité des pièces de circulation est demeuré stable pendant la période de cinq ans, mais le revenu brut tiré du secteur d’activité des métaux précieux a connu une augmentation marquée entre 2019 et 2021, avant de diminuer légèrement en 2022. Les augmentations étaient principalement attribuables aux produits et services d’investissement.

En 2018, le revenu brut tiré des deux secteurs d’activité totalisait 1 421 millions de dollars. Le revenu brut provenant des pièces de circulation canadiennes était de 95 millions de dollars et celui provenant des pièces de circulation étrangères, de 95 millions de dollars. Dans le secteur d’activité des métaux précieux, le revenu brut provenant des produits et services d’investissement était de 1 114 millions de dollars et celui provenant des produits numismatiques, de 117 millions de dollars.

En 2019, le revenu brut tiré des deux secteurs d’activité totalisait 1 453 millions de dollars. Le revenu brut provenant des pièces de circulation canadiennes était de 95 millions de dollars et celui provenant des pièces de circulation étrangères, de 65 millions de dollars. Dans le secteur d’activité des métaux précieux, le revenu brut provenant des produits et services d’investissement était de 1 176 millions de dollars et celui provenant des produits numismatiques, de 117 millions de dollars.

En 2020, le revenu brut tiré des deux secteurs d’activité s’est fortement accru pour totaliser 2 528 millions de dollars. Le revenu brut provenant des pièces de circulation canadiennes était de 88 millions de dollars et celui provenant des pièces de circulation étrangères, de 64 millions de dollars. Dans le secteur d’activité des métaux précieux, le revenu brut provenant des produits et services d’investissement était de 2 284 millions de dollars (une augmentation importante) et celui provenant des produits numismatiques, de 92 millions de dollars.

En 2021, le revenu brut tiré des deux secteurs d’activité s’est accru pour totaliser 3 551 millions de dollars. Le revenu brut provenant des pièces de circulation canadiennes était de 90 millions de dollars et celui provenant des pièces de circulation étrangères, de 113 millions de dollars. Dans le secteur d’activité des métaux précieux, le revenu brut provenant des produits et services d’investissement était de 3 236 millions de dollars (une autre augmentation importante) et celui provenant des produits numismatiques, de 112 millions de dollars.

En 2022, le revenu brut tiré des deux secteurs d’activité a légèrement diminué pour totaliser 3 283 millions de dollars. Le revenu brut provenant des pièces de circulation canadiennes était de 96 millions de dollars et celui provenant des pièces de circulation étrangères, de 63 millions de dollars. Dans le secteur d’activité des métaux précieux, le revenu brut provenant des produits et services d’investissement était de 3 007 millions de dollars (une légère diminution) et celui provenant des produits numismatiques, de 158 millions de dollars.

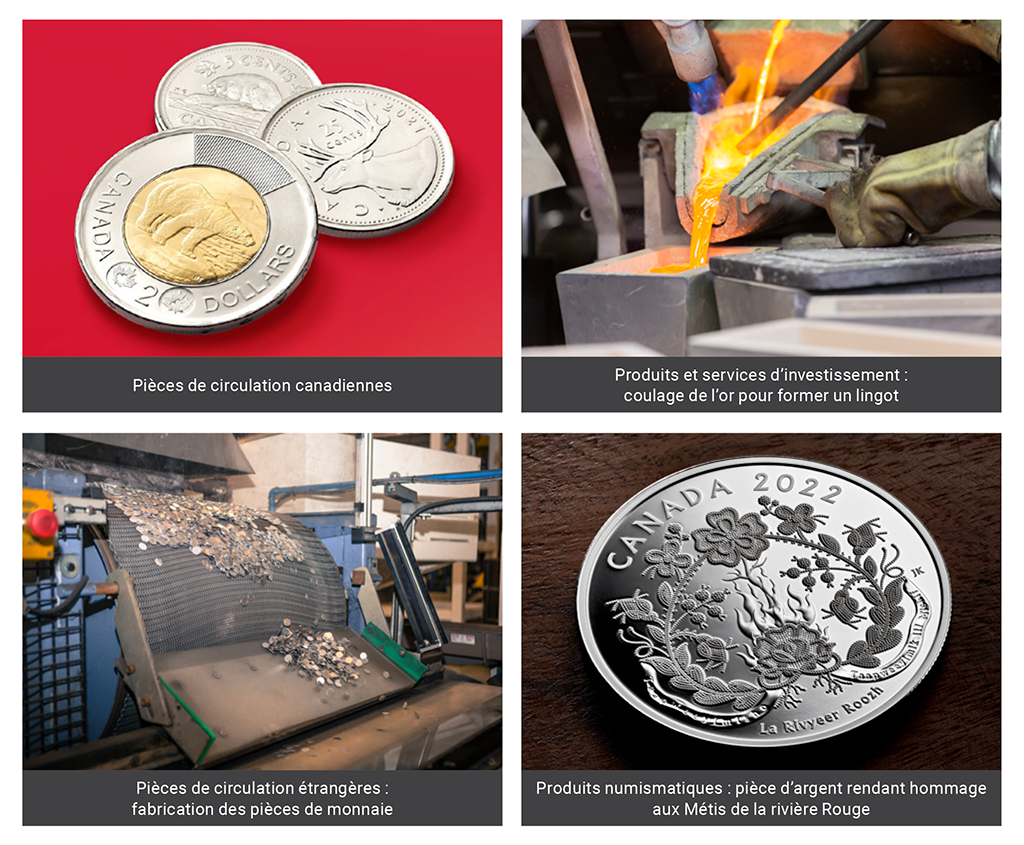

Pièce 8 — En plus de fabriquer des pièces de monnaie de circulation canadiennes et étrangères, la Société travaille avec des métaux précieux, comme dans le cas des produits et des services d’investissement et des produits numismatiques (pièces de monnaie, jetons et médailles de collection)

Photos : Monnaie royale canadienne

25. Pièces de circulation canadiennes — La Société gère le cycle de vie des pièces canadiennes, ce qui comprend la surveillance et la prévision de l’utilisation des pièces, la production de pièces, la gestion des stocks ainsi que la remise en circulation et le recyclage des pièces. Dans un protocole d’entente couvrant la période de 2022 à 2025, le ministère des Finances Canada a convenu de payer des frais à la Société pour la réalisation de ces activités. La Société collabore avec des partenaires, comme le Comité national des pièces et la Banque du Canada, afin de tenir à jour ses pratiques de gestion du cycle de vie des pièces. De plus, la Société fournit au gouvernement fédéral des conseils sur les tendances et la planification de scénarios pour aider le Canada à se préparer à de possibles perturbations du marché ayant une incidence sur l’offre et la demande de pièces.

26. Pièces de circulation étrangères — La Société met également à profit son expertise et sa capacité de fabrication afin de produire des pièces pour d’autres pays. La Société gère la production afin de répondre à la demande canadienne et étrangère de manière à éviter des pénuries de pièces nationales. Cette approche permet d’aider la Société à optimiser l’utilisation de ses actifs et de ses ressources.

27. Produits et services d’investissement — La Société produit des pièces, des barres et des plaquettes de métaux précieux que les investisseurs peuvent acheter. Elle fournit également des services connexes : affinage d’or et d’argent, titrage (c’est‑à‑dire l’analyse des produits d’investissement pour évaluer leur titre ou degré de pureté) et entreposage sécurisé.

28. Numismatique — La Société produit et vend des pièces de monnaie, des jetons et des médailles de collection.

29. Les secteurs d’activité des pièces de circulation et des métaux précieux sont tous les deux soutenus par les programmes d’innovation et de technologie numérique de la Société, sa Stratégie relative aux employés et ses engagements environnementaux, sociaux et de gouvernance. Par exemple, conformément à ses objectifs environnementaux, sociaux et de gouvernance, la Société s’est engagée à faire un examen du recyclage des pièces existantes et à introduire des produits, des services et des processus socialement et écologiquement responsables. La Société s’est aussi engagée à se doter d’une main‑d’œuvre inclusive qui reflète la diversité du Canada.

30. Nos recommandations relativement au secteur examiné sont présentées aux paragraphes 34, 39, 43, 46, 51, 54 et 57.

31. Analyse — Nous avons constaté que la Société disposait de bons moyens et méthodes pour gérer les opérations de ses deux secteurs d’activité, mais des améliorations s’imposaient dans le secteur de la mise en œuvre du plan opérationnel pour son volet de pièces de circulation étrangères (voir la pièce 9).

Pièce 9 — Opérations : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Planification opérationnelle |

La planification opérationnelle de la Société cadrait avec les objectifs stratégiques. |

Les plans opérationnels de la Société cadraient avec ses plans stratégiques et son mandat. Les plans opérationnels tenaient compte des risques d’entreprise et désignaient des personnes responsables de la mise en œuvre et de la surveillance des projets. |

Coche dans un cercle vert |

|

Mise en œuvre des plans opérationnels |

La Société a mis en œuvre ses plans opérationnels afin d’obtenir des résultats conformes aux résultats attendus. |

La Société disposait d’un cadre conçu pour gérer efficacement le cycle de vie des pièces canadiennes. Le processus utilisé par la Société pour concevoir des produits tenait particulièrement compte des facteurs de diversité, d’équité et d’inclusion. La Société disposait de processus et avait obtenu des accréditations pour garantir que l’approvisionnement, l’affinage et l’entreposage de ses métaux précieux se faisaient de manière responsable. La Société disposait de politiques et de processus pour évaluer et surveiller fréquemment son exposition au risque lié à la volatilité des prix des métaux précieux, et en rendre compte. Faiblesse La Société n’avait pas établi de stratégies pour atténuer les risques liés aux tendances à long terme de la demande de pièces de circulation étrangères. |

Point d’exclamation dans un cercle jaune |

|

Évaluation et suivi du rendement opérationnel, et rapports connexes |

La Société a établi des indicateurs de rendement pour évaluer le rendement opérationnel, a surveillé les progrès et en a rendu compte. |

La Société présentait régulièrement des rapports sur le rendement opérationnel et financier des secteurs d’activité des pièces de circulation et des métaux précieux à la haute direction, au conseil d’administration et aux parties prenantes clés. La haute direction surveillait de façon périodique les indicateurs de rendement clés de la Société pour ses activités de fabrication et d’affinage, y compris les indicateurs liés à la productivité et à l’efficience des processus. La haute direction présentait de façon périodique au conseil d’administration un suivi des progrès à l’égard de la mise en œuvre du plan stratégique de la Société. |

Coche dans un cercle vert |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

32. Faiblesse — Mise en œuvre des plans opérationnels — Le secteur des pièces de circulation étrangères est historiquement un marché fortement concurrentiel. De plus, ce marché a subi les conséquences négatives d’événements géopolitiques et de l’instabilité économique depuis la pandémie de COVID‑19. Reconnaissant l’imprévisibilité des répercussions de ces événements, la direction a mené des études de marché détaillées afin de mettre à jour sa stratégie de vente à l’étranger et a surveillé les risques et le rendement de ses affaires à l’étranger. Cependant, nous avons noté qu’en 2021 et en 2022, la Société n’avait pas atteint toutes ces cibles pour les produits du secteur des pièces de circulation étrangères, la marge sur coûts directs et l’efficience de ses installations à Winnipeg. Même si la Société a réagi en mettant en œuvre certaines initiatives pour accroître l’efficience en 2022, nous avons constaté qu’elle n’avait pas établi de stratégie d’atténuation en réponse aux tendances à long terme de la demande de pièces étrangères, et ce, malgré les risques et l’incertitude planant sur le rendement du secteur des pièces de circulation étrangères.

33. Cette faiblesse est importante parce que le volume des ventes à l’étranger a une incidence directe sur l’efficience des installations de Winnipeg. La planification des ressources de ces installations est étroitement liée aux prévisions des ventes à l’étranger, surtout parce que le même personnel des installations de Winnipeg est chargé de la production des pièces destinées aux marchés intérieur et extérieur. Sans l’établissement de stratégies d’atténuation pour gérer les risques liés aux tendances à long terme de la demande de pièces de circulation étrangères, la Société ne pouvait pas optimiser l’utilisation de ces ressources en temps opportun.

34. Recommandation — Pour optimiser l’efficience des installations de Winnipeg, la Société devrait établir des stratégies d’atténuation en réponse aux tendances à long terme de la demande de pièces de circulation étrangères.

Réponse de la Société — Recommandation acceptée. D’ici la fin de 2024, dans le cadre de son prochain plan stratégique, la Société élaborera un plan d’action qui lui permettrait de répondre aux risques liés aux tendances à long terme pour les pièces de circulation étrangères et d’optimiser l’utilisation de ses ressources en temps opportun.

35. Analyse — Nous avons constaté que la Société disposait de bons moyens et méthodes en matière d’environnement et de développement durable, mais que des améliorations s’imposaient en matière de surveillance et d’établissement de rapports (voir la pièce 10).

Pièce 10 — Environnement et développement durable : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Environnement et développement durable |

La Société a des processus pour gérer et examiner périodiquement son rendement environnemental, pour présenter des rapports à ce sujet et pour prendre des mesures correctives en temps opportun. |

La Société avait un système de gestion environnementale qui était défini dans ses politiques, ses guides et ses lignes directrices. La Société avait établi des engagements et une feuille de route à l’égard de questions environnementales, sociales et de gouvernance. Faiblesse Même si la haute direction recevait de l’information et surveillait le rendement du système de gestion environnementale de la Société, seuls des renseignements limités avaient été communiqués au conseil d’administration. |

Point d’exclamation dans un cercle jaune |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

36. Faiblesse — Environnement et développement durable — L’objectif d’un système de gestion environnementale est d’établir des moyens et des méthodes permettant à la Société d’atteindre ses objectifs environnementaux en effectuant l’examen, l’évaluation et l’amélioration systématique de son rendement en matière d’environnement. Même si la haute direction recevait de l’information et surveillait le rendement du système de gestion environnementale de la Société, nous avons constaté que seuls des renseignements limités avaient été communiqués au conseil d’administration.

37. Nous avons également relevé que la Société n’avait pas encore mené d’évaluation approfondie de la contribution de son programme environnemental, social et de gouvernance et de ses engagements en la matière à l’atteinte des Objectifs de développement durable des Nations Unies. Le gouvernement a établi des attentes officielles à l’intention des ministères et organismes fédéraux afin qu’ils intègrent les objectifs de développement durable dans leurs activités. Nous reconnaissons que le gouvernement n’a pas défini d’attentes semblables pour les sociétés d’État. Cependant, nous sommes d’avis que les Objectifs de développement durable offrent aux organisations, y compris aux sociétés d’État, un cadre leur permettant de cibler des initiatives sociales, économiques et environnementales, et d’y contribuer.

38. Cette faiblesse est importante parce que les engagements environnementaux, sociaux et de gouvernance font partie des objectifs d’entreprise de la Société. À notre avis, en recevant de l’information sur le rendement des activités environnementales de la Société, le conseil d’administration serait mieux éclairé pour exercer son rôle de surveillance, particulièrement compte tenu du fait que les progrès dans ce secteur seront rapidement intégrés aux attentes du gouvernement pour toutes les organisations fédérales.

39. Recommandation — La Société devrait fournir au conseil d’administration des rapports exhaustifs sur le rendement de son système de gestion environnementale.

Réponse de la Société — Recommandation acceptée. Le rendement environnemental de la Société, y compris l’information sur le système de gestion environnementale, fera l’objet d’un rapport annuel au conseil à compter de 2024. En outre, depuis le début de 2023, la Société a amélioré la documentation décrivant les liens clairs entre ses initiatives liées aux facteurs environnementaux, sociaux et de gouvernance et les Objectifs de développement durable des Nations Unies. Elle continuera de faire croître ces liens avec ses autres activités et programmes.

40. Analyse — Nous avons constaté que la Société disposait de bons moyens et méthodes en matière de sécurité. Toutefois, des améliorations s’imposaient dans le secteur de la sécurité de l’information (voir la pièce 11).

Pièce 11 — Sécurité : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Sécurité de l’information |

La Société avait un programme de gestion de la sécurité de l’information pour protéger la confidentialité, l’intégrité et la disponibilité des actifs informationnels, et pour prévenir et détecter les atteintes à la sécurité et intervenir en conséquence. |

La Société avait établi des politiques, des directives et des procédures en matière de cybersécurité, notamment un énoncé des rôles et des responsabilités, un programme de sensibilisation, des évaluations de la menace et des risques et un plan d’intervention en cas d’incident. Faiblesses La Société n’avait pas de politique, de cadre ou de programme de gestion de l’information et de gouvernance des données qui appuyaient les objectifs liés à la sécurité de l’information et des données. La Société n’avait pas tenu de liste centralisée des tiers fournisseurs qui avaient eu accès à ses actifs informationnels. Elle n’avait pas effectué d’évaluation du risque lié à la cybersécurité pour plusieurs fournisseurs de service. |

Point d’exclamation dans un cercle jaune |

|

Sécurité matérielle |

La Société a mis en place des moyens et des méthodes pour protéger et contrôler les métaux précieux. |

La Société avait mis en place des contrôles pour protéger les métaux précieux en sa possession. Les processus utilisés par la Société pour déterminer la quantité et l’évaluation de ses métaux précieux comprenaient une surveillance continue et la présentation de rapports au conseil d’administration et à la ministre des Finances. Des expertes-conseil et des experts-conseils externes évaluaient régulièrement les processus. |

Coche dans un cercle vert |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

41. Faiblesse — Sécurité de l’information (gestion de l’information et gouvernance des données) — Nous avons constaté que la Société n’avait pas de politique, de cadre ou de programme de gestion de l’information et de gouvernance des données qui appuyaient les objectifs liés à la sécurité de l’information et des données. Nous avons aussi constaté que, comme la Société n’avait aucune politique ni aucune directive en place, les membres du personnel avaient exercé leur pouvoir discrétionnaire pour déterminer les mesures à prendre afin de protéger les actifs informationnels et de données. La fonction d’audit interne de la Société et les évaluations réalisées par des tiers ont abouti à des observations semblables dans quatre rapports distincts depuis 2015.

42. Cette faiblesse est importante parce que le personnel chargé de préserver la confidentialité et de protéger l’information et les données de la Société doit pouvoir se fonder sur des directives pour veiller à ce que les décisions liées à la sécurité de l’information soient cohérentes et adaptées au degré de sensibilité de l’information. De plus, comme la Société n’avait pas mis en place de telles politiques et de tels programmes avant la transformation numérique, il y avait un risque que les contrôles à l’égard de la sécurité de l’information et des données ne soient pas intégrés efficacement aux infrastructures ou aux plateformes nouvelles ou existantes.

43. Recommandation — La Société devrait élaborer et mettre en œuvre une politique, un cadre et un programme de gestion de l’information et de gouvernance des données qui sont exhaustifs afin d’appuyer les objectifs liés à la sécurité de l’information et des données.

Réponse de la Société — Recommandation acceptée. La Société a établi comme priorité le lancement de son programme de gestion de l’information et de gouvernance des données en 2023. La mise en œuvre de la classification pour la gestion de l’information est une prochaine étape cruciale et sera également intégrée par la Société à sa stratégie globale de gestion de l’information. La Société élaborera et mettra en œuvre les politiques, les cadres et les programmes en matière de gestion de l’information et de gouvernance des données avant la fin de 2025.

44. Faiblesse — Sécurité de l’information (cybersécurité et tierces parties) — La Société a recours à des tiers fournisseurs de services pour appuyer divers secteurs de ses opérations, notamment les ressources humaines et les services financiers. Dans le cadre de leur travail, les tiers fournisseurs de services pourraient avoir accès à des actifs informationnels ou de données jugés essentiels pour la Société. Nous avons constaté que la Société n’avait pas tenu de liste centralisée des tiers fournisseurs de services qui avaient eu accès à ses actifs informationnels et de données, et qu’elle n’avait pas effectué d’évaluation exhaustive du risque lié à la cybersécurité pour plusieurs fournisseurs de services.

45. Cette faiblesse est importante parce que s’il y a une atteinte à la cybersécurité des tiers fournisseurs de services, les actifs informationnels et de données de la Société auxquels ces fournisseurs ont accès pourraient également être compromis. Sans évaluation systématique du risque lié à la cybersécurité des tiers fournisseurs de services, la Société ne peut pas connaître le degré d’exposition au risque et les risques liés à la cybersécurité en ce qui a trait à ses actifs informationnels et de données.

46. Recommandation — La Société devrait tenir une liste centralisée de tous les tiers fournisseurs de services ayant accès à ses actifs informationnels et de données et effectuer régulièrement une évaluation du risque lié à la cybersécurité de ces fournisseurs.

Réponse de la Société — Recommandation acceptée. La Société reconnaît l’importance de la gestion des fournisseurs. La Société établira une liste centralisée des tiers fournisseurs de services d’ici la fin de 2023. La Société améliorera aussi son programme de cybersécurité pour l’appliquer à tous les tiers fournisseurs de services qui ont accès à ses actifs informationnels et de données d’ici la fin de 2025.

47. Analyse — Nous avons constaté que la gestion des ressources humaines de la Société nécessitait des améliorations dans les secteurs de la santé et sécurité au travail ainsi que de la planification des effectifs et de la relève (voir la pièce 12).

Pièce 12 — Gestion des ressources humaines : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Gestion des ressources humaines |

La Société a établi un plan de gestion des effectifs exhaustif qui cadrait avec le plan stratégique et les priorités organisationnelles. |

La Société avait établi un plan de gestion des effectifs à court terme. La Société avait un processus de planification des effectifs, qui consistait principalement à évaluer les priorités à court terme, allant de divers secteurs d’entreprise aux besoins en matière de dotation, tout en tenant compte du budget global de l’organisation. La Société avait réalisé des analyses des écarts entre les compétences qu’elle possédait et ses besoins. Faiblesse La Société n’avait pas effectué de planification des effectifs au‑delà d’un horizon de 12 mois. La Société n’avait pas mis en œuvre un processus exhaustif de planification de la relève à l’échelle de l’organisation. |

Point d’exclamation dans un cercle jaune |

|

La Société a mis en place un cadre de recrutement et de maintien en poste qui lui a permis d’attirer et de maintenir en poste les personnes nécessaires pour atteindre ses objectifs stratégiques et opérationnels. |

La Société avait établi et surveillé des indicateurs de rendement clés en matière de recrutement, de maintien en poste, d’apprentissage et de perfectionnement. La Société avait mené une analyse comparative des salaires pour appuyer ses processus de recrutement et de maintien en poste. La Société avait établi des plans d’apprentissage et de perfectionnement. La Société avait pris en compte les facteurs liés à la diversité, à l’équité et à l’inclusion dans ses processus de recrutement et de maintien en poste. |

Coche dans un cercle vert | |

|

La Société a créé un milieu de travail sain et sécuritaire. |

La Société avait des politiques, des procédures et des programmes en matière de santé et de sécurité. Ceux‑ci portaient sur la santé physique et mentale, la radioprotection et les activités de préparation et d’intervention en cas d’urgence. La Société avait préparé un tableau de bord sur la santé et la sécurité avec des indicateurs de rendement clé. La haute direction et le conseil d’administration surveillaient régulièrement le tableau de bord. La Société disposait de processus pour enquêter sur les incidents et en rendre compte ainsi que pour mettre en œuvre des mesures correctives et surveiller leur état d’avancement. Faiblesse Les personnes qui devaient recevoir de la formation sur les matières dangereuses n’avaient pas respecté toutes les exigences relatives à la formation établies par la Société. |

Point d’exclamation dans un cercle jaune | |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

48. Faiblesse — Gestion des ressources humaines (planification des effectifs) — Nous avons constaté que la Société n’avait pas effectué de planification des effectifs à long terme pour veiller à ce que ses besoins cadrent avec le plan stratégique et les priorités organisationnelles. Par conséquent, il manquait à la Société plusieurs ressources et compétences pour lesquelles elle avait recensé des besoins. Nous avions soulevé la question de la planification des effectifs dans nos rapports d’examen spécial de 2005 et de 2014.

49. Sans plan de gestion des effectifs à long terme, la Société n’avait pas suffisamment de temps pour s’adapter à l’évolution constante du marché du travail ni pour attirer des personnes ayant les compétences requises, les former et les accréditer. Compte tenu du nombre d’initiatives déployées pour mettre en œuvre la stratégie UNE seule Monnaie, et de leur complexité, le manque de ressources possédant les bonnes compétences a nui à la capacité de la Société à faire progresser certains projets stratégiques et a retardé le lancement d’autres projets.

50. Cette faiblesse est importante parce que la planification des effectifs à long terme aiderait la Société à gérer le risque lié à son bassin de talents en faisant en sorte qu’elle dispose du nombre d’employées et d’employés dont elle a besoin, ainsi que de l’expérience et des compétences requises, pour réaliser ses activités et atteindre ses objectifs stratégiques à court et à long termes.

51. Recommandation — La Société devrait élaborer et mettre en œuvre un plan de gestion des effectifs qui précise les compétences et les ressources qui seront nécessaires au‑delà de 12 mois.

Réponse de la Société — Recommandation acceptée. Les outils de planification de la main‑d’œuvre dont dispose actuellement la Société comprennent certaines données allant au‑delà de 12 mois; toutefois, elle améliorera la planification à cet égard en se penchant sur une période allant au‑delà de 12 mois, et ce, à compter de 2024. La concurrence sur le marché du travail pourrait continuer d’avoir une incidence sur la capacité de la Société à attirer des talents au sein de certains secteurs.

52. Faiblesse — Gestion des ressources humaines (planification de la relève) — Compte tenu de ses opérations uniques et complexes, la Société doit avoir du personnel hautement formé et spécialisé à tous les échelons. Toutefois, nous avons constaté que la Société n’avait pas mis en œuvre de processus exhaustif de planification de la relève à l’échelle de l’organisation. En outre, même si la Société avait recensé des postes clés et désigné certaines personnes pour assurer la succession à des postes de direction et de haute direction, la liste des successeures et successeurs n’était pas exhaustive, et la Société n’avait pas mis en œuvre de manière uniforme les plans de perfectionnement potentiels de ces personnes.

53. Cette faiblesse est importante parce que la réussite à long terme de la Société et sa capacité d’atténuer le risque lié à son bassin de talents reposent sur l’analyse des postes clés nécessitant des habiletés et des compétences essentielles, la désignation des successeures et successeurs potentiels et la mise en œuvre de plans de perfectionnement ou de stratégies de recrutement.

54. Recommandation — La Société devrait élaborer un processus de planification de la relève à l’échelle de l’organisation et veiller à la mise en œuvre de plans de perfectionnement ou de stratégies de recrutement connexes pour les postes clés.

Réponse de la Société — Recommandation acceptée. À mesure qu’elle élabore un processus de planification de la relève plus exhaustif, qui sera mis en œuvre d’ici la fin de 2024, la Société désignera et formera des successeures et des successeurs pour les postes clés parmi le personnel actuel et, au besoin, grâce à un recrutement externe ciblé.

55. Faiblesse — Gestion des ressources humaines (santé et sécurité au travail) — Nous avons constaté que les personnes qui devaient recevoir de la formation sur les matières dangereuses n’avaient pas respecté toutes les exigences relatives à la formation établies par la Société. Même si la plupart des personnes qui devaient suivre la formation sur les matières dangereuses avaient satisfait aux exigences à la fin de 2022, cela n’a pas été le cas pour toute la période couverte par l’audit. Nous avons également constaté que la Société n’avait pas de processus efficace pour planifier, offrir et surveiller la formation en santé et sécurité.

56. Cette faiblesse est importante parce que des vies dépendent de la sécurité au travail. Les risques liés à la santé et à la sécurité sont élevés dans les installations de fabrication de la Société, qui sont exposées à un plus grand risque d’incidents liés aux matières dangereuses. De plus, sans processus efficace pour planifier, offrir et surveiller la formation en santé et sécurité, la Société ne pouvait pas avoir la certitude que les personnes travaillant dans les installations de fabrication avaient reçu la formation en temps opportun.

57. Recommandation — La Société devrait mettre en œuvre un processus efficace pour planifier, offrir et surveiller la formation en santé et sécurité afin que toutes les personnes devant suivre une formation sur les matières dangereuses la reçoivent en temps opportun.

Réponse de la Société — Recommandation acceptée. La formation sur les matières dangereuses est un élément du programme de gestion des situations d’urgence. Bien que la COVID‑19 ait rendu plus difficile la participation de son personnel à cette formation, la Société était en mesure d’intervenir en cas d’incident.

D’ici la fin de 2023, la Société mettra en œuvre un processus amélioré en matière de planification, d’offre et de surveillance de la formation sur la santé et la sécurité.

Transformation organisationnelle et numérique

La Société disposait de bons moyens et méthodes pour gérer sa transformation, mais des améliorations s’imposaient

58. Nous avons constaté que la Société disposait de bons moyens et méthodes pour gérer la transformation organisationnelle et numérique. Toutefois, des améliorations s’imposaient dans les secteurs du leadership et de la surveillance des projets, de la gestion de projets et de la gestion du changement.

59. L’analyse à l’appui de cette constatation porte sur :

60. En 2020, la Société a défini sa vision à long terme. Dans le cadre de la stratégie UNE seule Monnaie, elle a amorcé une transformation organisationnelle et numérique. Depuis, la Société souhaite atteindre ses objectifs en matière d’intégration, d’efficience, de collaboration, d’innovation, d’agilité et de résilience dans tous les aspects de ses opérations. Par exemple, pour accroître l’intégration et l’efficience de produits et de services similaires, la Société a fusionné les secteurs d’activité qu’elle exploite, qui sont passés de quatre à deux. La Société cherche également à renforcer l’agilité et l’innovation au moyen d’investissements dans la technologie.

61. Dans le cadre de sa stratégie UNE seule Monnaie, la Société a défini deux secteurs d’intérêt pour la culture souhaitée : la diversité, l’équité et l’inclusion, et la santé et sécurité. Elle a également recensé d’autres aspects de la culture existante (comme la collaboration et l’innovation) qui devaient être renforcés pour bien réussir la transformation organisationnelle et numérique.

62. La technologie de l’information soutient tous les secteurs d’activité de la Société et joue un rôle essentiel dans l’atteinte des objectifs stratégiques et organisationnels, notamment la mise en œuvre de la stratégie UNE seule Monnaie. Pour améliorer l’efficience des opérations et l’expérience de la clientèle, la Société a amorcé des initiatives clés comme la mise à niveau des systèmes logiciels utilisés pour la planification des ressources de l’entreprise et la planification des besoins en matériaux. Elle compte également créer un nouveau site Web pour la clientèle.

63. Nos recommandations relativement au secteur examiné sont présentées aux paragraphes 67, 70, 73 et 76.

64. Analyse — Nous avons constaté que les moyens et les méthodes mis en place par la Société pour la transformation organisationnelle et numérique pouvaient être améliorés dans les secteurs du leadership et de la surveillance des projets, de la gestion de projets et de la gestion du changement (voir la pièce 13).

Pièce 13 — Transformation organisationnelle et numérique : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Leadership et surveillance des projets |

La Société avait la structure de gestion des programmes et des projets nécessaire pour surveiller les multiples projets de transformation, en faire le suivi et en rendre compte. |

La Société avait recensé les cadres responsables de la transformation et de ses grands projets. La Société avait des processus qui permettaient à la haute direction et au conseil d’administration de surveiller les progrès liés aux grands projets de transformation. Selon un plan de communication, la Société communiquait régulièrement au personnel les messages clés et des comptes rendus sur les progrès à l’égard de la stratégie UNE seule Monnaie. Faiblesse Le bureau de la transformation de la Société avait des lacunes en matière de ressources clés et n’avait pas de structure et de mandat définis. |

Point d’exclamation dans un cercle jaune |

|

Gestion de projets |

La Société avait un cadre de gestion de projets pour lancer, planifier, exécuter et gérer ses projets de transformation (UNE seule Monnaie). La Société avait des méthodes et des processus en place pour acquérir et mettre au point ses systèmes de technologie de l’information et gérer l’exécution des projets selon un niveau de risque acceptable. |

La Société avait préparé des tableaux de bord pour les grands projets, qui étaient utilisés dans des rapports présentés à la haute direction et au conseil d’administration sur l’étendue, le calendrier, les ressources et les progrès globaux. La Société avait des méthodes pour gérer la mise au point de ses systèmes de technologie de l’information. La Société avait établi une structure de gouvernance pour sa transformation de la technologie de l’information, qui définissait clairement les rôles et les responsabilités. Faiblesse La Société n’avait pas de cadre exhaustif de gestion de projets qui lui permettrait de lancer, de planifier, d’exécuter, de surveiller et d’achever tous ses projets efficacement. |

Point d’exclamation dans un cercle jaune |

|

Gestion du changement |

La Société a mis en œuvre les changements nécessaires pour faire évoluer l’organisation, ses gens et sa culture. |

La Société avait une feuille de route et une stratégie de gestion du changement pour sa transformation organisationnelle et offrait une formation sur certains aspects de la gestion du changement. La Société avait un plan d’action en matière de diversité, d’équité et d’inclusion qui définissait les objectifs, les principales activités et les résultats attendus. Faiblesses La Société n’avait pas géré de manière coordonnée les efforts de changement de culture et n’avait pas surveillé les progrès réalisés en vue d’atteindre tous les aspects de la culture souhaitée, et n’en avait pas rendu compte. La Société n’avait pas évalué ses besoins en ce qui concerne l’expertise et les compétences nécessaires pour opérer un changement de culture. |

Point d’exclamation dans un cercle jaune |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

65. Faiblesse — Leadership et surveillance des projets — En 2022, la Société avait embauché une dirigeante principale de la transformation. Toutefois, au moment de l’audit, la Société n’avait pas encore défini le mandat ou la structure de ce bureau de la transformation. Nous avons également noté que le bureau de la transformation comportait des lacunes en matière de ressources clés.

66. Cette faiblesse est importante parce que le bureau de la transformation joue un rôle important de soutien dans le cadre d’une transformation à grande échelle. Un bureau bien établi et mature permettrait à la Société d’assurer une gestion cohérente et intégrée des projets et des initiatives de manière à soutenir et à opérer un changement à grande échelle avec efficience et efficacité.

67. Recommandation — La Société devrait affecter suffisamment de ressources au bureau de la transformation et définir le mandat et la structure de celui‑ci.

Réponse de la Société — Recommandation acceptée. Depuis la fin de la période d’examen, la Société a restructuré le Bureau de gestion des projets afin d’inclure la gestion des projets de transformation organisationnelle et de transformation numérique. La nouvelle structure harmonise le travail de tous les bureaux de gestion des projets, qui jouent un rôle clé dans la réalisation des projets et des initiatives de transformation. D’ici la fin de 2023, la Société officialisera le mandat du Bureau de gestion des projets.

Depuis la fin de la période d’examen, la Société a approuvé un plan de dotation afin d’assurer l’affectation de ressources adéquates au Bureau de gestion des projets.

68. Faiblesse — Gestion de projets — Nous avons constaté que la Société n’avait pas de cadre exhaustif de gestion de projets pour appuyer les méthodes de gestion de projets. Par exemple, même si la Société avait déterminé les étapes pertinentes de la gestion du cycle de vie d’un projet, elle n’avait pas de méthodologie ni de processus pour mesurer l’atteinte du résultat escompté à chaque étape ou démontrer le lien entre ces avantages et la réalisation globale de la vision à long terme et des objectifs stratégiques.

69. Cette faiblesse est importante parce qu’un cadre exhaustif appuyé par des méthodologies et des outils permettrait à la Société de lancer, de planifier, d’exécuter, de surveiller et d’achever ses projets plus efficacement.

70. Recommandation — La Société devrait élaborer les méthodes et les outils nécessaires pour accroître l’exhaustivité de son cadre de gestion de projets.

Réponse de la Société — Recommandation acceptée. Depuis la fin de la période d’examen, la Société a approuvé son cadre de réalisation des avantages. Ce cadre comprend des avantages mesurables, qui font ensuite l’objet d’un suivi par le responsable fonctionnel, et ce, tout au long du cycle de vie du projet ainsi qu’après la clôture de celui‑ci. Cela donne à la Société l’occasion d’utiliser les avantages mesurables comme réalisations cibles par rapport à la stratégie UNE seule Monnaie. En outre, d’ici la fin de 2024, la Société effectuera une évaluation qui permettra de déterminer les besoins en matière de méthodes et d’outils supplémentaires afin de soutenir l’amélioration de son cadre de gestion des projets avec l’aide de son conseiller en matière de risque tiers.

71. Faiblesse — Gestion du changement (gestion du changement de culture) — La haute direction et le conseil d’administration ont reconnu l’importance d’un changement de culture dans le cadre de la transformation organisationnelle et numérique. La haute direction a surveillé les projets et les initiatives de transformation liés aux deux secteurs d’intérêt de la culture souhaitée (diversité, équité et inclusion, et santé et sécurité) et en a rendu compte au conseil d’administration. Toutefois, la direction n’a pas établi de plan ni de stratégie pour gérer et surveiller globalement les efforts de changement de culture de la Société et en rendre compte. Par exemple, il était difficile de déterminer la façon dont la Société envisageait d’intégrer d’autres aspects de la culture existante, comme la collaboration et l’innovation, en vue de réaliser la culture organisationnelle qui était souhaitée dans son ensemble.

72. Cette faiblesse est importante parce que la culture organisationnelle d’une société a plusieurs composantes interreliées qui peuvent avoir une incidence sur les résultats souhaités en matière de culture. Sans stratégie globale pour gérer les diverses composantes de la culture souhaitée de manière coordonnée, la Société ne serait pas en mesure de surveiller la progression et l’incidence globales des efforts déployés pour changer la culture organisationnelle et d’en rendre compte.

73. Recommandation — La Société devrait établir un plan et une stratégie pour gérer les efforts de changement de culture de manière coordonnée. Elle devrait également surveiller les progrès réalisés par rapport à tous les aspects de la culture souhaitée et en rendre compte.

Réponse de la Société — Recommandation acceptée. D’ici la fin de 2023, dans le cadre de l’élaboration de son prochain plan stratégique, la Société examinera tout autre domaine au sein duquel un changement de culture est souhaité et élaborera un processus pour intégrer ces domaines à la gestion, à la surveillance et aux rapports liés au changement de culture.

74. Faiblesse — Gestion du changement (compétences liées à la culture organisationnelle) — Nous avons constaté que la Société n’avait pas évalué l’expertise et les compétences liées à la culture organisationnelle qui étaient nécessaires pour déterminer les lacunes et assurer la réussite du changement de culture souhaité. Même si la Société a obtenu l’avis d’expertes-conseils et d’experts-conseils en matière de gestion du changement, ces personnes n’ont pas été engagées pour donner des conseils expressément sur les répercussions de la transformation organisationnelle sur la culture de la Société.

75. Cette faiblesse est importante parce que le manque d’expertise ou de compétences liées à la culture organisationnelle expose la Société au risque qu’elle n’ait pas les connaissances et les compétences nécessaires pour mettre en œuvre, surveiller et appuyer les changements qu’elle souhaite apporter à la culture. Cela est particulièrement important parce que la gestion de la culture est un facteur clé pour assurer la réussite de la transformation organisationnelle et numérique de la Société.

76. Recommandation — La Société devrait évaluer ses besoins en matière d’expertise et de compétences liées au changement de culture organisationnelle et corriger toute lacune afin d’assurer la réussite du changement de culture souhaité.

Réponse de la Société — Recommandation acceptée. D’ici la fin de 2023, dans le cadre de l’élaboration de son prochain plan stratégique, la Société procédera à un examen des talents internes afin d’évaluer si des besoins relatifs aux compétences et à l’expertise en matière de culture sont nécessaires à la mise en œuvre du plan. Elle offrira, au besoin, une formation avec l’appui de conseillères et de conseillers externes d’ici la fin de 2024.

Conclusion

77. À notre avis, compte tenu des critères établis, il existe une assurance raisonnable que les moyens et les méthodes de la Société que nous avons examinés ne comportaient aucun défaut grave. Nous avons conclu que la Monnaie royale canadienne avait mis en œuvre ses moyens et méthodes tout au long de la période visée par l’audit d’une manière qui lui a fourni l’assurance raisonnable requise aux termes de l’article 138 de la Loi sur la gestion des finances publiques.

À propos de l’audit

Le présent rapport de certification indépendant sur la Monnaie royale canadienne a été préparé par le Bureau du vérificateur général du Canada. Notre responsabilité consistait à exprimer :

- une opinion, à savoir si, pendant la période visée par l’audit, il existait une assurance raisonnable que les moyens et méthodes de la Société que nous avons sélectionnés aux fins de l’examen ne comportaient aucun défaut grave;

- une conclusion sur la conformité de la Société, dans tous ses aspects importants, aux critères applicables.

En vertu de l’article 131 de la Loi sur la gestion des finances publiques, la Société est tenue de mettre en œuvre, en matière de finances et de gestion, des moyens de contrôle et d’information et de faire appliquer des méthodes de gestion de manière à fournir l’assurance raisonnable que :

- ses actifs sont protégés et contrôlés;

- la gestion de ses ressources financières, humaines et matérielles est économique et efficiente;

- ses activités sont menées avec efficacité.

Aux termes de l’article 138 de la Loi, la Société est tenue de soumettre ces moyens et méthodes à un examen spécial au moins une fois tous les dix ans.

Tous les travaux effectués dans le cadre du présent audit ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada (BVG) applique la Norme canadienne de gestion de la qualité (NCGQ) 1, Gestion de la qualité par les cabinets qui réalisent des audits ou des examens d’états financiers, ou d’autres missions de certification ou de services connexes. Cette norme exige que le BVG conçoive, mette en place et fasse fonctionner un système de gestion de la qualité qui comprend des politiques ou des procédures conformes aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation de nos travaux d’audit, nous nous sommes conformés aux règles sur l’indépendance et aux autres règles de déontologie définies dans les codes de déontologie pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit habituel, nous avons obtenu ce qui suit de la Société :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;

- la confirmation qu’elle nous a fourni toutes les informations dont elle a connaissance et qui lui ont été demandées ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le présent rapport;

- la confirmation que les faits présentés dans le rapport sont exacts.

Objectif d’audit

L’audit visait à déterminer si les moyens et les méthodes de la Monnaie royale canadienne que nous avons sélectionnés aux fins de l’examen lui fournissaient l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité, comme l’exige l’article 138 de la Loi sur la gestion des finances publiques.

Étendue et méthode

Nos travaux d’audit ont porté sur la Monnaie royale canadienne. Nous avons délimité l’étendue de l’examen spécial en nous fondant sur notre évaluation des risques qui pourraient empêcher la Société de s’acquitter de ses obligations aux termes de la Loi sur la gestion des finances publiques.

Dans le cadre de l’examen spécial, nous avons examiné des documents clés liés aux moyens et aux méthodes sélectionnés aux fins d’examen. Nous avons mené des entretiens auprès de membres du conseil d’administration, de la haute direction et du personnel de la Société. Nous avons testé les moyens et méthodes en place pour obtenir le niveau d’assurance d’audit requis. Nos tests ont parfois compris des sondages détaillés dont l’objectif était de nous permettre de tirer une conclusion par rapport aux critères d’examen définis.

Les moyens et méthodes sélectionnés pour chacun des secteurs de l’audit sont présentés dans les pièces tout au long du rapport.

Dans le cadre de l’examen spécial, nous nous sommes fiés aux travaux d’audit interne de la Société portant sur le programme de santé et de sécurité au travail (2022) et le processus d’approvisionnement (2023).

Sources des critères

Les critères appliqués pour évaluer les moyens et méthodes sélectionnés sont présentés dans les pièces tout au long du rapport.

Gouvernance de la Société

Loi sur les conflits d’intérêts

Loi sur la gestion des finances publiques

The Institute of Internal Auditors, Practice Guide: Assessing Organizational Governance in the Public Sector, 2014

Loi sur la Monnaie royale canadienne

Monnaie royale canadienne, Profil de compétences et grille d’aptitudes du conseil d’administration

Monnaie royale canadienne, règlements administratifs, chartes du conseil d’administration et mandat

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Planification stratégique

Loi sur la gestion des finances publiques

Secrétariat du Conseil du Trésor du Canada, Guide pour les sociétés d’État sur la préparation des plans d’entreprise et des budgets, 2019

Loi sur la Monnaie royale canadienne

Monnaie royale canadienne, plans d’entreprise 2021‑2025 et 2022‑2026

Monnaie royale canadienne, Rapport annuel 2021

Conseil des normes comptables internationales du secteur public, Guide des pratiques recommandées 3 — Présentation des informations sur la performance des services publics, 2015

Gestion des risques d’entreprise

Committee of Sponsoring Organizations of the Treadway Commission, Le management des risques de l’entreprise : Une démarche intégrée à la stratégie et à la performance : Synthèse, 2017

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Monnaie royale canadienne, plans d’entreprise 2021‑2025 et 2022‑2026

Monnaie royale canadienne, Rapport annuel 2021

Monnaie royale canadienne, Cadre de gestion des risques de l’entreprise

Loi sur la gestion des finances publiques

Organisation internationale de normalisationISO 22301:2019 — Sécurité et résilience — Systèmes de management de la continuité d’activité

Gestion des opérations

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Association des professionnels de la vérification et du contrôle des systèmes d’informationISACA, cadre Gouvernance, Contrôle et Audit de l’Information et des Technologies AssociéesCOBIT 5 — APO05 (Gérer le portefeuille), BAI01 (Gérer les programmes et les projets)

Modèle de gestion « Plan—Do—Check—Act », adapté de la roue de Deming

Conseil du Trésor, Directive sur la gestion de l’approvisionnement, 2021

Protocole d’entente entre la Monnaie royale canadienne et le ministère des Finances, 2022‑2025

Conseil du Trésor, Directive sur les dépenses de voyages, d’accueil, de conférences et d’événements, 2017

Loi sur la gestion des finances publiques

Nations Unies, Transformer notre monde : le Programme de développement durable à l’horizon 2030, 2015

ISO 14001:2015 — Systèmes de management environnemental

Organisation internationale de normalisation/Commission électrotechnique internationaleISO/IEC 27002:2022 — Sécurité de l’information, cybersécurité et protection de la vie privée — Mesures de sécurité de l’information

ISACA, Cadre COBIT 2019 : Objectifs de gouvernance et de management, 2019

ISO/IEC 27032:2012 — Technologies de l’information — Techniques de sécurité — Lignes directrices pour la cybersécurité

National Institute of Standards and Technology, Framework for Improving Critical Infrastructure Cybersecurity: Version 1.1

ISO/IEC 27001:2013 — Annexe A.15 : Relations avec les fournisseurs

London Bullion Market Association, London Bullion Market AssociationLBMA Market Standards

Secrétariat du Conseil du Trésor du Canada, Guide de la planification intégrée, 2007

Human Resources Professionals Association et Commerce Clearing HouseCCH, Ultimate human resourcesHR Manual

Conseil du Trésor, Politique sur la gestion des personnes, 2021