Incidence et résultats

Introduction

1. Le présent rapport fait état des résultats des audits financiers que le Bureau du vérificateur général du Canada a réalisés auprès des organisations fédérales pour les exercices clos entre juillet 2020 et avril 2021 (nous désignons ces audits sous le terme « audits financiers de 2020-2021 »). Il contient un commentaire qui est fondé sur les résultats de ces audits. Des réflexions supplémentaires sont aussi présentées au sujet de deux secteurs de nos audits financiers : la cybersécurité et l’amélioration de l’utilisation des données.

2. Nouveauté cette année, nous faisons rapport sur l’incidence financière de la pandémie de la maladie à coronavirus (COVID‑19)Définition 1 sur les états financiers consolidés du gouvernement du Canada. Plus particulièrement, le rapport présente :

- les résultats de notre audit des états financiers consolidés, qui renferment de nouvelles dépenses importantes pour faire face à la pandémie;

- les résultats des travaux d’audit que nous avons effectués pour donner suite à la motion du Parlement nous demandant de réaliser des travaux d’audit supplémentaires pour certaines dépenses publiques (voir le paragraphe 6);

- un résumé des mesures économiques prises par le gouvernement en réponse à la COVID‑19, ainsi que l’endroit dans les états financiers consolidés où ces mesures sont présentées.

3. Le présent commentaire ne constitue pas un audit de performance. Nous n’exprimons pas une opinion sur les mesures économiques prises par le gouvernement pour répondre à la COVID‑19. Nous avons réalisé des audits de performance de certaines de ces mesures, et nous en ferons d’autres. Les résultats de ces audits sont présentés dans des rapports distincts.

Les mesures économiques du gouvernement du Canada pour répondre à la COVID‑19

4. Lors du ralentissement économique causé par la pandémie de COVID‑19 qui a frappé en mars 2020, le gouvernement fédéral a pris diverses mesures budgétaires, non budgétaires et fiscales pour soutenir les particuliers, les entreprises et les provinces et territoires touchés (voir l’annexe A). Le Parlement a adopté plusieurs nouveaux textes de loi et a modifié des lois en vigueur, notamment pour autoriser des dépenses publiques nécessaires au financement de ces mesures d’urgence (voir l’annexe B). Ces mesures – d’une importance et d’une ampleur sans précédent – ont fait augmenter de 69 % les charges de programmes du gouvernement par rapport à l’exercice précédent.

5. La réaction du Canada à la pandémie, à savoir le Plan d’intervention économique du Canada pour répondre à la COVID‑19, prévoyait aussi une politique monétaire et des mesures macroprudentielles visant à soutenir l’économie. Ainsi, la Banque du Canada a, entre autres, injecté des liquidités dans les marchés financiers, notamment en achetant des obligations du gouvernement et de sociétés. Le Bureau du surintendant des institutions financières du Canada a quant à lui pris des mesures pour favoriser la résilience financière et opérationnelle des banques, des compagnies d’assurance et des régimes de retraite.

6. En avril 2020, le Parlement a adopté une motion demandant au vérificateur général d’auditer des dépenses autorisées aux termes de certaines parties de la Loi sur les mesures d’urgence visant la COVID‑19. Dans le cadre de notre audit des états financiers consolidés du gouvernement, nous avons audité les principales dépenses engagées et vérifié que le gouvernement avait respecté la loi. Nous avons aussi réalisé des audits de performance sur certaines mesures mises en place en réponse à la COVID‑19 qui avaient été prises aux termes de cette loi et sur d’autres sujets. Avant que nous puissions présenter les résultats de nos travaux, le Parlement a été dissout (le 15 août 2021) et la motion a été de ce fait annulée. Nous présentons toutefois les constatations découlant de ces travaux, en raison des circonstances exceptionnelles entourant l’approbation de ces dépenses publiques et de l’importance des sommes en jeu. Nous continuerons d’auditer les mesures liées à la COVID‑19 lors de nos audits financiers annuels et dans le cadre d’autres audits de performance, étant donné que certaines mesures demeurent considérables et que leur incidence s’échelonnera sur plus d’un exercice.

7. Les opérations qui découlent du Plan d’intervention économique du Canada pour répondre à la COVID‑19 ont été présentées dans les états financiers des organisations fédérales concernées et dans les Comptes publics du Canada. Chaque année, le Bureau du vérificateur général du Canada audite ces états financiers, sauf ceux de la Banque du Canada et du Bureau du surintendant des institutions financières du Canada. (Voir la section « Résultats de nos audits financiers de 2020-2021 ».) La loi exige que nous exprimions une opinion de l’auditeur indépendant sur chacun de ces états financiers. Notre opinion contribue à la crédibilité de l’information présentée dans les états financiers, au renforcement de la transparence et à l’amélioration continue.

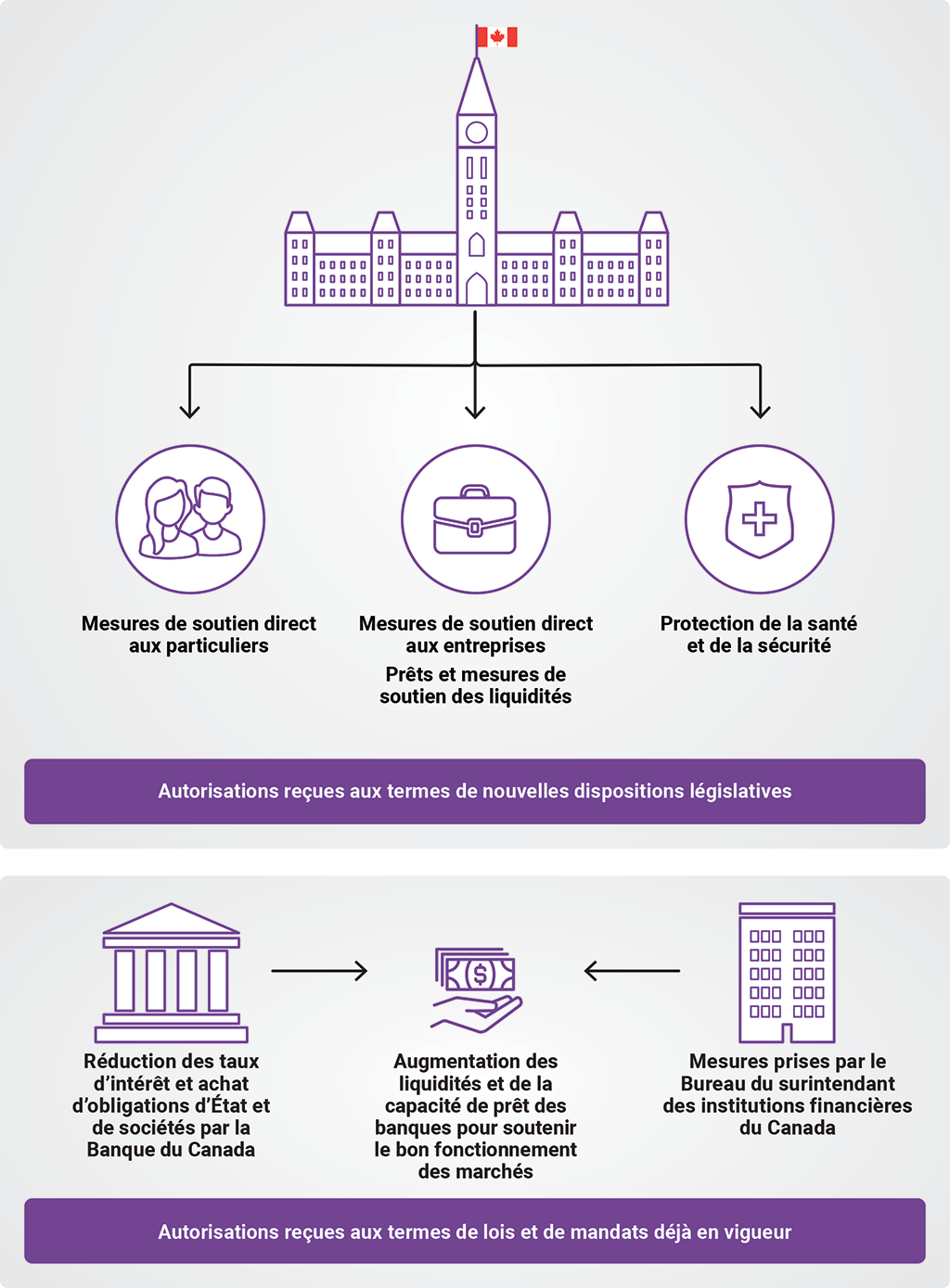

8. La pièce 1 présente un aperçu des mesures figurant dans le Plan d’intervention économique du Canada pour répondre à la COVID‑19. Nous présentons ci-après de l’information sur ces mesures et décrivons les travaux d’audit que nous avons réalisés dans le cadre de nos audits financiers de 2020-2021 dans le but d’aider les parlementaires à exercer leur surveillance sur les finances publiques.

Pièce 1 — Aperçu des mesures économiques prises par le gouvernement en réponse à la COVID‑19

Source : D’après l’analyse du Plan d’intervention économique du Canada pour répondre à la COVID‑19 effectuée par le Bureau du vérificateur général du Canada

Pièce 1 — version textuelle

Le diagramme présente un aperçu des mesures économiques prises par le gouvernement du Canada en réponse à la pandémie de la maladie à coronavirus (COVID‑19).

Les mesures suivantes ont été autorisées aux termes de nouvelles dispositions législatives :

- mesures de soutien direct aux particuliers;

- mesures de soutien direct aux entreprises, et prêts et mesures de soutien des liquidités;

- mesures de protection de la santé et de la sécurité.

Les mesures suivantes ont été autorisées aux termes de lois et de mandats déjà en vigueur :

- La Banque du Canada a réduit les taux d’intérêt et acheté des obligations d’État et de sociétés.

- Le Bureau du surintendant des institutions financières du Canada a pris diverses mesures.

Les mesures autorisées aux termes de lois et de mandats déjà en vigueur ont fait augmenter les liquidités et la capacité de prêt des banques pour soutenir le bon fonctionnement des marchés.

9. Au cours de l’exercice 2020-2021, le gouvernement a dépensé ou prêté environ 300 milliards de dollars pour financer :

- des mesures visant à protéger la santé et la sécurité;

- des mesures visant à aider directement les particuliers et les entreprises;

- d’autres mesures de soutien des liquidités pour les entreprises.

(L’annexe A contient une liste détaillée des mesures financées.)

10. La pandémie a eu d’autres répercussions sur les finances publiques qui ne sont pas intégrées à ces totaux, notamment :

- une baisse des recettes provenant de l’impôt sur le revenu, des taxes de vente et des droits de douane, et une diminution d’autres sources de revenus à la suite du ralentissement économique;

- une diminution de la productivité des fonctionnaires fédéraux, ou le paiement d’heures supplémentaires;

- les coûts engagés pour permettre aux fonctionnaires fédéraux de travailler à distance, ou pour adapter les espaces de travail fédéraux afin de respecter les directives des autorités de santé publique, notamment fournir aux travailleurs sur place de l’équipement de protection individuelle.

Ces autres répercussions ont quand même été comptabilisées dans les états financiers des organisations fédérales, mais elles ne sont pas présentées séparément.

11. Le gouvernement a consacré environ 244 milliards de dollars à des mesures de soutien direct aux particuliers et aux entreprises et à la protection de la santé et de la sécurité (voir la pièce 2). Parmi les mesures de soutien direct aux particuliers, il y avait la Prestation canadienne d’urgence, qui prévoyait le versement de 500 $ par semaine aux travailleuses et aux travailleurs qui ne pouvaient pas travailler en raison de la pandémie. Les mesures de soutien direct aux entreprises comprenaient la Subvention salariale d’urgence du Canada, qui permettait initialement aux employeurs de recevoir jusqu’à 847 $ par semaine par employé pour subventionner les salaires.

Pièce 2 — Ventilation des 243,7 milliards de dollars dépensés en raison de la COVID‑19 pour venir directement en aide aux particuliers et aux entreprises et protéger la santé et la sécurité

Source : D’après l’analyse de données des états financiers consolidés du gouvernement du Canada effectuée par le Bureau du vérificateur général du Canada et les dépenses estimatives de l’exercice 2020-2021 que le Secrétariat du Conseil du Trésor du Canada a présentées au Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des communes

Pièce 2 — version textuelle

Le graphique à barres montre la répartition des 243,7 milliards de dollars dépensés au cours de l’exercice 2020-2021 pour venir directement en aide aux particuliers et aux entreprises touchés par la COVID‑19 et protéger la santé et la sécurité.

En 2020-2021, 102,3 milliards de dollars ont été dépensés en mesures de soutien direct aux particuliers de la manière suivante : 63,7 milliards de dollars pour la Prestation canadienne d’urgence; 14,4 milliards de dollars pour la Prestation canadienne de la relance économique; et 24,2 milliards de dollars pour d’autres paiements de transfert et charges diverses.

En 2020-2021, 110,0 milliards de dollars ont été dépensés en mesures de soutien direct aux entreprises de la manière suivante : 80,2 milliards de dollars pour la Subvention salariale d’urgence du Canada et la subvention salariale temporaire; 13,1 milliards de dollars pour l’incitatif du Compte d’urgence pour les entreprises canadiennes; et 16,7 milliards de dollars pour d’autres paiements de transfert et charges diverses.

Au cours de l’exercice 2020-2021, 31,4 milliards de dollars ont été dépensés en mesures de protection de la santé et de la sécurité de la manière suivante : 15,9 milliards de dollars pour l’Accord sur la relance sécuritaire et 15,5 milliards de dollars pour d’autres paiements de transfert et charges diverses.

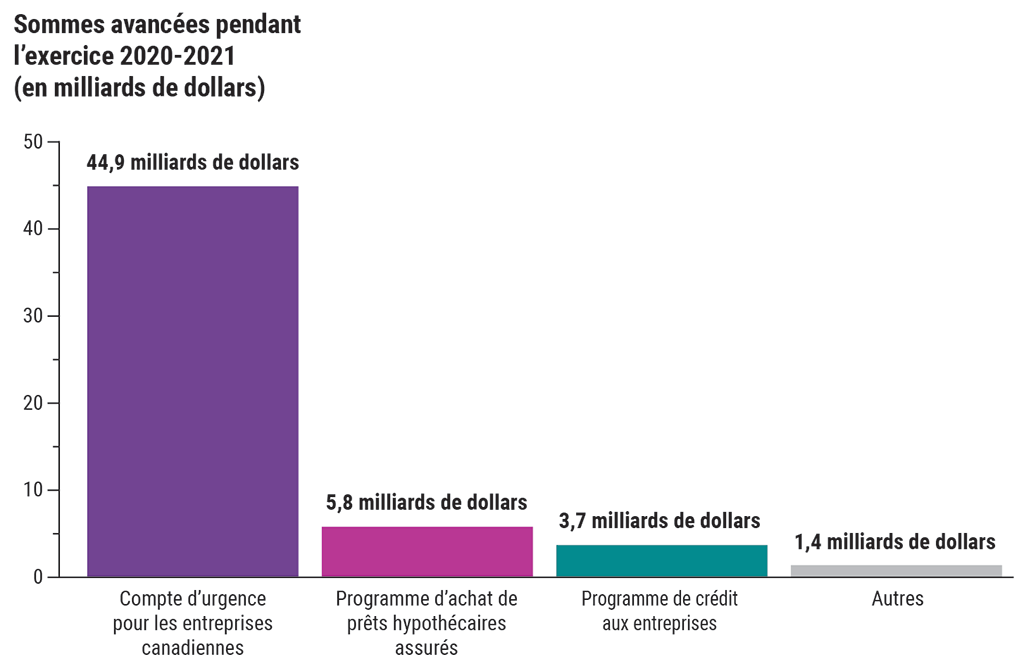

12. Pour renforcer l’aide aux entreprises, le gouvernement et diverses sociétés d’État ont accordé environ 56 milliards de dollars en prêts et autres mesures de soutien des liquidités (voir la pièce 3). Voici quelques exemples :

- Le Compte d’urgence pour les entreprises canadiennes a octroyé aux petites et moyennes entreprises et aux organismes sans but lucratif des prêts sans intérêt pouvant atteindre 60 000 $, dont un maximum de 20 000 $ peut être radié sous certaines conditions.

- Grâce au Programme de crédit aux entreprises, des sociétés d’État ont collaboré avec des institutions financières pour fournir conjointement des prêts et des garanties aux entreprises et leur offrir des modalités de remboursement flexibles.

- Le Programme d’achat de prêts hypothécaires assurés a permis au gouvernement d’acheter des blocs de prêts hypothécaires assurés par l’entremise de la Société canadienne d’hypothèques et de logement, ce qui a fourni des liquidités aux institutions financières afin de leur permettre de continuer à offrir du crédit aux entreprises.

Pièce 3 — Ventilation de la somme de 55,8 milliards de dollars avancée au titre de prêts et d’autres mesures de soutien des liquidités pour les entreprises en réponse à la COVID‑19

Source : D’après l’analyse de données des états financiers consolidés du gouvernement du Canada et des états financiers des sociétés d’État, qui a été effectuée par le Bureau du vérificateur général du Canada

Pièce 3 — version textuelle

Le graphique à barres montre comment se répartit la somme de 55,8 milliards de dollars avancée à l’exercice 2020‑2021 sous forme de prêts COVID‑19 et d’autres mesures de soutien des liquidités pour les entreprises. Un montant de 44,9 milliards de dollars a été avancé dans le cadre du Compte d’urgence pour les entreprises canadiennes. Un montant de 5,8 milliards de dollars a été avancé pour le Programme d’achat de prêts hypothécaires assurés. Un montant de 3,7 milliards de dollars a été avancé pour le Programme de crédit aux entreprises. Et un montant de 1,4 milliard de dollars a été avancé pour d’autres mesures de soutien.

13. Les entreprises ont remboursé certains prêts ou certaines sommes accordées au titre de mesures de soutien des liquidités, et certains programmes ont pris fin ou sont en voie de se terminer. Les prêts ou mesures de soutien des liquidités qui n’ont pas encore été remboursés par les entreprises sont présentés comme des actifs dans les états financiers des sociétés d’État concernées ou, en ce qui concerne le Compte d’urgence pour les entreprises canadiennes, dans les états financiers consolidés du gouvernement. La valeur de ces actifs est réduite lorsque le gouvernement détermine que le remboursement d’un prêt est peu probable, ou pour refléter des montants qui feront probablement l’objet d’une remise de dette. Cette réduction de la valeur des actifs augmente le déficit annuel.

14. Pour mettre à la disposition des sociétés d’État les fonds nécessaires à la mise en œuvre de ces programmes, le gouvernement a investi en achetant d’autres actions de ces sociétés ou leur a consenti des prêts selon le cadre d’emprunt consolidé déjà en place. Il s’agit du mécanisme d’emprunt généralement utilisé par les sociétés d’État entreprises. Ces emprunts des sociétés d’État sont inclus dans le plafond des emprunts du gouvernement, qui est fixé par la loi.

15. Afin de financer les mesures budgétaires et fiscales du Plan d’intervention économique du Canada pour répondre à la COVID‑19, le gouvernement a émis des titres de créance sur les marchés financiers, comme des obligations du gouvernement du Canada et des bons du Trésor. L’émission de titres de créance est l’un des mécanismes que le gouvernement peut utiliser pour financer des dépenses publiques supplémentaires. L’autre moyen clé est l’augmentation des impôts et des taxes. Le gouvernement présente la dette dans les états financiers consolidés à titre de dette non échue.

16. Le montant total de la dette non échue présenté dans l’état consolidé de la situation financière du gouvernement est passé d’environ 784 milliards à 1 125 milliards de dollars au cours de l’exercice 2020-2021. Les frais de la dette publique liés à la dette non échue ont diminué, passant de 18 milliards à 15 milliards de dollars en dépit de l’augmentation de l’endettement, en raison des faibles coûts d’emprunt au cours de cet exercice. Lors de notre audit des états financiers consolidés du gouvernement, nous avons audité ces niveaux d’endettement et les coûts d’intérêts connexes. Les emprunts supplémentaires contractés pour financer le Plan d’intervention économique du Canada pour répondre à la COVID‑19 feront augmenter les montants des remboursements futurs. Ces montants seront sujets aux taux d’intérêt, qui pourraient fluctuer. La Loi sur la gestion des finances publiques exige que le ministre des Finances présente un rapport annuel au Parlement sur la gestion par le gouvernement de la dette publique.

17. En plus des mesures décrites précédemment, la Banque du Canada a pris diverses mesures pour soutenir l’économie et injecter des liquidités dans les marchés financiers. La Banque a les pouvoirs législatifs pour agir si elle juge que certaines mesures sont nécessaires afin de favoriser la stabilité du système financier canadien. En mars 2020, elle a abaissé, sur plusieurs semaines, le taux directeur jusqu’à 0,25 %, alors qu’il était de 1,75 % avant la pandémie. Cette mesure visait à aider les particuliers et les entreprises en réduisant les intérêts à payer sur les prêts existants et nouveaux.

18. La Banque du Canada a pris les autres mesures suivantes :

- Elle a acheté de grandes quantités d’actifs, notamment des obligations des gouvernements fédéral et provinciaux et des obligations de sociétés, comme mesure de stimulation pour injecter de l’argent dans l’économie et favoriser la libéralisation des échanges sur les marchés financiers. La Banque a acheté des obligations du gouvernement fédéral auprès de divers détenteurs, notamment des investisseurs privés et des fonds de pension. Comme la valeur de ces obligations avait augmenté sur le marché, la Banque les a achetées à un prix plus élevé que la valeur à laquelle elles avaient été comptabilisées par le gouvernement du Canada. (L’incidence de cette opération sur les états financiers consolidés du gouvernement est expliquée aux paragraphes 24 et 25.)

- Elle a amélioré certains de ses outils courants de liquidité pour aider les institutions financières à avoir accès facilement à des capitaux. Elle a prolongé l’échéance de remboursement des prêts qu’elle octroie aux banques, élargi les actifs en garantie qu’elle accepte lors de l’octroi de prêts et allongé la liste des institutions admises à bénéficier de ses prêts.

19. La baisse du taux directeur n’a pas eu une incidence directe sur l’état de la situation financière de la Banque du Canada, contrairement à l’amélioration des outils de liquidité et à l’achat d’actifs. Avant la pandémie, les actifs de la Banque totalisaient environ 120 milliards de dollars. À leur plus haut niveau, en mars 2021, les actifs de la Banque s’élevaient à quelque 575 milliards de dollars. Au 1er septembre 2021, les actifs avoisinaient 488 milliards de dollars. La Banque prévoit continuer à ajuster le niveau des mesures de stimulation en fonction de son évaluation continue de la vigueur et de la durabilité de la reprise économique. Les états financiers de la Banque du Canada sont audités par deux cabinets d’expertise comptable indépendants. Le site Web de la Banque contient des informations détaillées sur ses activités.

20. De plus, le Bureau du surintendant des institutions financières du Canada a pris diverses mesures pour aider les banques, les compagnies d’assurance et les régimes de retraite. Ce Bureau est un organisme fédéral indépendant du gouvernement qui réglemente et supervise les institutions financières et les régimes de retraite sous réglementation fédérale. Il détermine s’ils sont en bonne santé financière et s’ils se conforment aux exigences réglementaires.

21. Les mesures prises par le Bureau du surintendant des institutions financières du Canada n’ont pas nécessité de dépenses publiques. Pour augmenter la capacité d’octroi de crédit au sein de l’économie, le Bureau a abaissé le niveau de la réserve pour stabilité intérieure : il s’agit d’une réserve que doivent constituer les grandes banques en période de prospérité afin d’avoir plus de fonds pour octroyer des prêts en période de tension économique. Le Bureau a réduit le coefficient de cette réserve, qui est passé de 2,25 % à 1 % du total des actifs pondérés en fonction des risques d’une banque en mars 2020. Il a ainsi permis d’accroître la capacité globale d’octroi de prêt des banques de quelque 300 milliards de dollars. En juin 2021, le Bureau a relevé le coefficient de la réserve, qui sera de 2,50 % à compter du 31 octobre 2021. Il a pris cette mesure en réponse aux vulnérabilités persistantes dans le système financier, notamment l’endettement élevé des ménages et des entreprises, tout en reconnaissant que la situation de l’économie et des marchés financiers s’était améliorée. Les états financiers du Bureau sont audités par un cabinet d’expertise comptable indépendant. Le site Web du Bureau du surintendant des institutions financières du Canada contient des renseignements détaillés sur ses activités.

22. Dans le cadre de notre audit des états financiers consolidés du gouvernement et pour donner suite, à ce moment-là, à la motion adoptée par le Parlement en avril 2020, nous avons effectué les travaux suivants :

- Nous avons examiné la liste des mesures liées à la partie 3 de la Loi sur les mesures d’urgence visant la COVID‑19 (qui se trouvent à l’annexe A) afin de déterminer si les exigences de la Loi avaient été remplies avant le décaissement des fonds publics. Plus particulièrement, les ministres fédéraux compétents doivent donner leur consentement avant que des dépenses soient approuvées. Les registres de consentement étaient donc essentiels, car ils représentaient un contrôle clé pour l’autorisation de dépenses publiques, qui est généralement accordée par le Parlement.

- Nous avons audité, par sondage, les dépenses engagées pour les mesures visées par la partie 3 de la Loi afin de déterminer si ces dépenses avaient été comptabilisées avec exactitude et exhaustivité dans les états financiers.

- Nous avons vérifié, selon le cas, si les mesures prises par le gouvernement avaient respecté les dispositions de la Loi sur la gestion des finances publiques et de la Loi autorisant certains emprunts adoptées par la partie 8 de la Loi sur les mesures d’urgence visant la COVID‑19, notamment l’exigence de présenter au Parlement un rapport sur les emprunts que le gouvernement a contractés.

- Nous avons aussi réalisé des audits de performance concernant la Prestation canadienne d’urgence et d’autres mesures liées à la COVID‑19.

23. À la lumière des résultats de nos audits, nous avons constaté que les dépenses du gouvernement liées à la partie 3 de la Loi sur les mesures d’urgence visant la COVID‑19 avaient, dans tous leurs aspects significatifs, été autorisées et étaient présentées avec exactitude et exhaustivité dans les états financiers. Nous avons aussi constaté que les mesures prises par le gouvernement en ce qui concerne les dispositions modifiées de la Loi sur la gestion des finances publiques et de la Loi autorisant certains emprunts établies par la partie 8 de la Loi sur les mesures d’urgence visant la COVID‑19 avaient respecté, dans tous leurs aspects significatifs, la législation.

24. Les opérations liées aux mesures budgétaires, non budgétaires et fiscales mises en œuvre en réponse à la COVID‑19 ont été présentées dans les états financiers consolidés du gouvernement et dans les états financiers de plusieurs sociétés d’État :

- Les mesures de soutien direct aux particuliers et aux entreprises ainsi que les mesures pour protéger la santé et la sécurité (voir la pièce 2) ont été principalement présentées dans les revenus et les charges du gouvernement.

- Les prêts et les mesures de soutien des liquidités (voir la pièce 3) ont été présentés dans les actifs du gouvernement ou dans les actifs des sociétés d’État, dans leurs états financiers, selon le programme concerné. Les montants estimatifs des prêts ayant fait l’objet d’une remise de dette ou des pertes de crédit ont été comptabilisés à titre de charges.

- Le financement que le gouvernement a fourni aux sociétés d’État et le rendement financier de ces dernières ont été présentés dans les états financiers du gouvernement à titre d’augmentation ou de diminution de l’investissement du gouvernement.

- L’achat d’obligations du gouvernement fédéral par la Banque du Canada a entraîné une perte nette de 19 milliards de dollars, présentée dans les autres revenus du gouvernement provenant des sociétés d’État entreprises et autres entreprises publiques, et une diminution équivalente de l’investissement du gouvernement dans la Banque du Canada.

- L’émission de titres de créance a été présentée comme une augmentation de la dette non échue dans les passifs du gouvernement.

25. Au 31 mars 2021, l’incidence globale de ces mesures liées à la COVID‑19 sur les états financiers consolidés du gouvernement du Canada était approximativement la suivante :

- une diminution de revenus de 24 milliards de dollars (en raison de l’achat d’obligations du gouvernement fédéral par la Banque du Canada et de la bonification du crédit pour la taxe sur les produits et services/taxe de vente harmonisée aux particuliers);

- une augmentation des charges de 233 milliards de dollars;

- une augmentation des passifs de 341 milliards de dollars;

- une augmentation des actifs financiers de 29 milliards de dollars (attribuable principalement aux prêts accordés en vertu du programme de Compte d’urgence pour les entreprises canadiennes et à d’autres opérations relatives à des sociétés d’État) et une augmentation de 5 milliards de dollars des actifs non financiers;

- une augmentation nette du déficit annuel de 258 milliards de dollars.

Les opérations découlant des mesures liées à la COVID‑19 de chaque société d’État sont présentées dans leurs états financiers respectifs. L’incidence nette de ces opérations est ensuite présentée dans les états financiers consolidés du gouvernement.

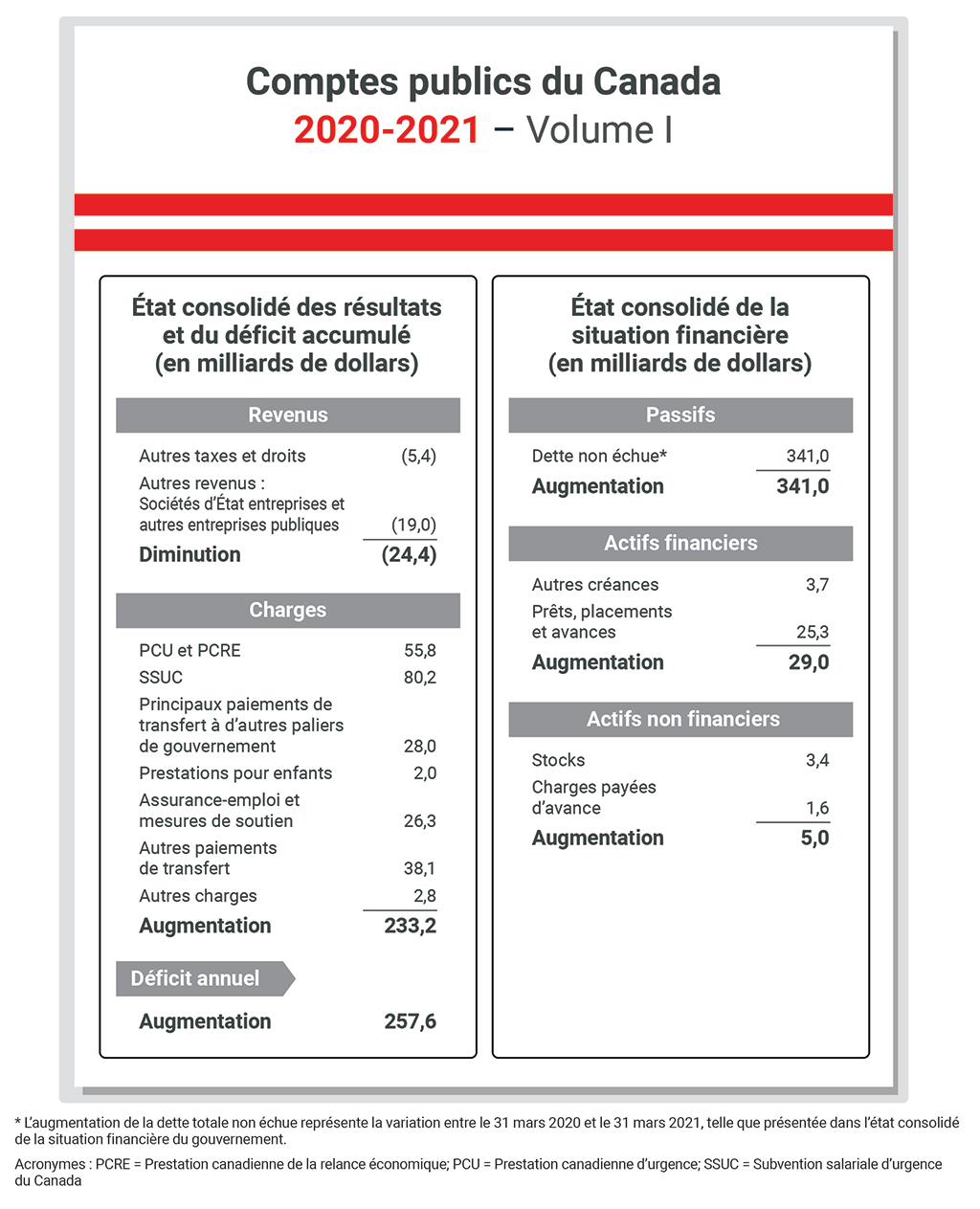

26. La pièce 4 indique l’endroit, dans les états financiers consolidés, où les mesures budgétaires, non budgétaires et fiscales sont présentées. Le gouvernement a communiqué des informations complémentaires dans l’analyse des états financiers et dans les notes afférentes aux états financiers consolidés.

Pièce 4 — Endroits où les répercussions globales des mesures liées à la COVID‑19 et l’augmentation totale de la dette non échue sont présentées dans les états financiers consolidés du gouvernement

Source : D’après l’analyse de données des états financiers consolidés du gouvernement du Canada et des états financiers des sociétés d’État qui a été effectuée par le Bureau du vérificateur général du Canada et les dépenses estimatives pour l’exercice 2020-2021 que le Secrétariat du Conseil du Trésor du Canada a présentées au Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des communes

Pièce 4 — version textuelle

État consolidé des résultats et du déficit accumulé (en milliards de dollars)

| Autres taxes et droits | (5,4) |

| Autres revenus : Sociétés d’État entreprises et autres entreprises publiques |

(19,0) |

| Diminution | (24,4) |

| Prestation canadienne d’urgence et Prestation canadienne de la relance économique | 55,8 |

| Subvention salariale d’urgence du Canada | 80,2 |

| Principaux paiements de transfert à d’autres paliers de gouvernement | 28,0 |

| Prestations pour enfants | 2,0 |

| Assurance-emploi et mesures de soutien | 26,3 |

| Autres paiements de transfert | 38,1 |

| Autres charges | 2,8 |

| Augmentation | 233,2 |

| Augmentation | 257,6 |

État consolidé de la situation financière (en milliards de dollars)

| Dette non échueNote * | 341,0 |

| Augmentation | 341,0 |

| Autres créances | 3,7 |

| Prêts, placements et avances | 25,3 |

| Augmentation | 29,0 |

| Stocks | 3,4 |

| Charges payées | 1,6 |

| Augmentation | 5,0 |

27. Dans le cadre de notre audit, nous avons constaté que le gouvernement avait comptabilisé correctement les mesures liées à la COVID‑19, dans tous leurs aspects significatifs, dans les états financiers consolidés. Par ailleurs, notre rapport de l’auditeur indépendant sur les états financiers consolidés du gouvernement contient cette année un paragraphe d’observations. Nous avons en effet voulu attirer l’attention sur certains montants des états financiers consolidés et certaines notes afférentes qui décrivent les effets importants de la pandémie de COVID‑19 sur le gouvernement du Canada. Ce paragraphe ne modifie pas notre opinion d’audit.

28. Certaines mesures, comme la Prestation canadienne d’urgence, la Subvention salariale d’urgence du Canada et la Prestation canadienne de la relance économique, ont été conçues de manière à pouvoir être rapidement versées aux Canadiennes et aux Canadiens. Le gouvernement a versé des prestations aux particuliers et aux entreprises dès que ces derniers attestaient qu’ils satisfaisaient aux critères d’admissibilité. Par conséquent, il y a un risque que des prestations aient été versées en trop à la suite d’erreurs ou de fraudes. Pour contrer ce risque, il faut procéder à des vérifications postérieures au paiement afin de détecter tout paiement versé en trop. Les prestations versées en trop qui devront être récupérées sont présentées dans les états financiers consolidés de l’exercice au cours duquel elles ont été détectées. Le gouvernement a amorcé les vérifications postérieures au paiement pour certaines mesures. Il prévoit poursuivre ces vérifications pendant plusieurs années.

29. Pour la Prestation canadienne d’urgence, le gouvernement a comptabilisé au 31 mars 2021 des créances au titre de paiements versés en trop de 3,7 milliards de dollars. Comme l’indiquent les notes afférentes aux états financiers consolidés, une provision pour créances douteuses est établie à l’égard des dettes dont le recouvrement est improbable. Le gouvernement calculera tous les ans le montant des paiements additionnels versés en trop, de même que toute provision pour créances douteuses, le cas échéant.

30. Certaines mesures exigent d’établir des estimations à l’égard du remboursement futur des prêts accordés, qui ont été présentées dans les états financiers consolidés de 2020-2021 et continueront d’être présentées au cours des prochains exercices. Ainsi, le Compte d’urgence pour les entreprises canadiennes a accordé aux entreprises, à titre d’appui, des prêts sans intérêt assortis d’un incitatif au remboursement des prêts : une réduction du montant à rembourser pouvant atteindre 20 000 $ si le prêt est remboursé d’ici le 31 décembre 2022. Au 31 mars 2021, le gouvernement prévoyait une remise de dette de 13,1 milliards de dollars au titre de ces prêts. Cette remise a réduit les actifs du gouvernement et fait augmenter ses charges pour l’exercice 2020-2021. Le gouvernement actualisera tous les ans son estimation des prêts ayant fait l’objet d’une remise de dette, et ce, jusqu’à l’exercice 2022-2023, puisque la date de remboursement sera alors échue et que le montant exact de la remise de dette pourra être établi.

31. En plus des remises de dette, il y a un risque que certaines entreprises ne puissent pas rembourser leurs emprunts, ce qui pourrait occasionner des pertes au gouvernement et aux organisations fédérales. En règle générale, les organisations fédérales évaluent ce risque et comptabilisent une provision pour pertes de crédit attendues en tant que charge dans leurs états financiers. Le gouvernement et les sociétés d’État actualiseront ces provisions tous les ans.

Résultats de nos audits financiers de 2020-2021

32. Le Bureau du vérificateur général du Canada a exprimé une opinion d’audit non modifiée sur les états financiers consolidés du gouvernement du Canada de 2020-2021. Cette année, en raison d’un événement subséquent, le gouvernement a modifié ses états financiers consolidés de 2020‑2021 après leur approbation, mais avant qu’ils aient été déposés au Parlement. Le gouvernement décrit cet événement subséquent à la note 22 afférente aux états financiers consolidés. Par conséquent, notre opinion d’audit non modifiée contient deux dates. La première date s’applique aux travaux d’audit que nous avons effectués jusqu’à l’approbation initiale des états financiers consolidés. La deuxième date s’applique uniquement aux travaux que nous avons effectués sur les modifications apportées par le gouvernement en ce qui a trait à l’événement subséquent. Notre opinion d’audit crédibilise l’information financière publiée par le gouvernement. La présentation d’informations financières constitue un moyen pour le gouvernement de s’acquitter de son obligation de rendre des comptes aux élus et à la population. Par ailleurs, notre opinion d’audit contribue aussi de manière importante au respect des engagements que le Canada a pris dans le cadre du Programme de développement durable à l’horizon 2030 des Nations Unies. Plus particulièrement, elle favorise l’atteinte de la cible 16.6 de développement durable : « Mettre en place des institutions efficaces, responsables et transparentes à tous les niveaux ».

33. La liste des organisations fédérales que nous auditons a évolué au fil des ans. Ainsi, nous n’auditons plus la société Ridley Terminals IncorporatedInc., car elle n’est plus une société d’État depuis qu’elle a été vendue en décembre 2019. Nous avons par ailleurs été nommés auditeurs conjoints de la Corporation de financement d’urgence d’entreprises du Canada. Il s’agit d’une nouvelle société d’État qui a été constituée en mai 2020 à titre de filiale à 100 % de la Corporation de développement des investissements du Canada. Pour obtenir un complément d’information sur les organisations fédérales que nous auditons, consulter la page intitulée « Contexte des commentaires sur les audits financiers » sur notre site Web.

34. Dans l’ensemble, nous sommes satisfaits de la crédibilité et de la présentation dans les délais fixés des états financiers préparés par 68 des 69 organisations fédérales que nous auditons, notamment le gouvernement du Canada.

35. Étant donné les difficultés persistantes qu’éprouve la Défense nationale à nous fournir la documentation à l’appui des obligations estimatives au titre des prestations de retraite, nous n’avons pas pu exprimer une opinion d’audit sur le Régime de pension de la Force de réserve dans les délais prévus. Au cours des deux derniers exercices, la Défense nationale a communiqué avec les bases des réserves et avec des réservistes. Elle a déployé des ressources considérables pour obtenir tous les documents requis. Les efforts déployés en continu par la Défense nationale pour obtenir des documents justificatifs nous ont permis de terminer l’audit et de délivrer en février 2021 notre rapport de l’auditeur sur les états financiers du Régime de pension de la Force de réserve de l’exercice clos le 31 mars 2018. Il s’agit d’une réalisation importante pour le Ministère. Nous prévoyons terminer en janvier 2022 les audits des états financiers des exercices clos le 31 mars 2019 et le 31 mars 2020, et finir en janvier 2023 les audits des états financiers des exercices clos le 31 mars 2021 et le 31 mars 2022. Nous prévoyons, par la suite, que les états financiers du Régime de pension de la Force de réserve seront préparés dans les délais prévus, ce qui devrait nous permettre de délivrer à temps notre rapport de l’auditeur.

36. Dans le Commentaire de l’an dernier, nous avions indiqué que la pandémie de COVID‑19 avait suscité de nouvelles difficultés pour la réalisation de nos audits financiers en 2020. Nous avons notamment dû trouver de nouvelles méthodes pour gérer le processus d’audit à distance et avons dû effectuer des travaux supplémentaires dans des secteurs qui posaient des risques élevés.

37. L’augmentation de notre charge de travail était en partie attribuable à l’accroissement des dépenses publiques en réponse à la pandémie, ce qui a eu une incidence importante sur les états financiers des organisations fédérales. Voici des exemples de mesures que nous avons prises pour adapter nos travaux d’audit :

- Nous avons embauché du personnel contractuel externe dans certaines régions pour effectuer des travaux d’audit sur place, notamment des procédures de dénombrement des stocks, en raison des restrictions liées aux déplacements.

- Nous avons acquis une compréhension des processus opérationnels et des contrôles, nouveaux ou modifiés, mis en œuvre par les organisations fédérales. Si certains processus opérationnels n’étaient pas appuyés par des contrôles suffisamment rigoureux, nous avons effectué des vérifications supplémentaires avant de nous appuyer sur les données connexes, ce qui est conforme à notre pratique courante.

- Nous avons effectué des travaux d’audit supplémentaires en raison des nouveaux actifs, passifs, revenus et charges présentés dans les états financiers et les informations fournies dans les notes afférentes aux états financiers.

- Nous avons vérifié si les nouvelles activités menées par les organisations fédérales pendant la pandémie étaient autorisées par leurs mandats législatifs et pouvoirs respectifs.

Nous avons réalisé des travaux d’audit suffisants et appropriés pour étayer nos conclusions. Grâce à la collaboration importante des organisations fédérales, nous avons pu réaliser nos audits dans les délais prévus, ce qui a permis aux organisations de respecter les échéances de présentation de leurs rapports financiers.

38. Dans notre Commentaire sur les audits financiers de 2018-2019, nous avions indiqué qu’il y avait eu des retards dans les décisions relatives aux plans d’entreprise pour 10 des 35 sociétés d’État que nous avions auditées. Dans le présent rapport, nous fournissons une mise à jour sur l’approbation des plans d’entreprise en temps opportun.

39. Les sociétés d’État fonctionnent de façon indépendante du gouvernement, aux termes de la partie X de la Loi sur la gestion des finances publiques. Un moyen clé pour les sociétés d’État de s’acquitter de leur obligation de rendre des comptes à leur actionnaire (le gouvernement du Canada) consiste à présenter un plan d’entreprise annuel au ministre responsable en vue de le faire approuver par le Conseil du Trésor. Le plan d’entreprise décrit les activités, les objectifs, les stratégies, les indicateurs de rendement opérationnels et financiers, les cibles et les risques.

40. Dans le cadre de nos audits financiers de 2020-2021, nous avons vérifié le délai d’approbation, par le Conseil du Trésor, des plans d’entreprise des 34 sociétés d’État qui doivent présenter un tel plan. Nous avons constaté que les plans de 31 sociétés d’État sur 34 (91 %) n’avaient pas été approuvés par le Conseil du Trésor avant le début de l’exercice respectif de chaque société. Nous avons noté que plusieurs de ces plans avaient été soumis à l’approbation du Conseil du Trésor vers le début de la pandémie de COVID‑19. Toutefois, 6 mois après le début de leur exercice respectif, 21 (62 %) de ces sociétés d’État attendaient toujours l’approbation de leur plan d’entreprise. À la fin de leur exercice respectif, 10 (29 %) de ces sociétés d’État attendaient toujours l’approbation de leur plan d’entreprise.

41. En attendant l’approbation d’un nouveau plan d’entreprise, les sociétés d’État continuent de fonctionner selon leur dernier plan approuvé. Toutefois, pour leur permettre de mettre en œuvre des activités supplémentaires nécessaires à la poursuite de leur mandat, ces sociétés ont besoin d’une communication continue et de décisions en temps opportun de la part du gouvernement au sujet de leur plan d’entreprise. Ainsi, si une société d’État a besoin de remplacer un bâtiment vieillissant ou d’investir dans une infrastructure majeure, elle doit en faire la demande au gouvernement lors de la présentation annuelle de son plan d’entreprise. Par conséquent, des retards dans l’approbation de ce plan peuvent retarder un projet ou occasionner des coûts supplémentaires une fois le projet mis en œuvre. Cela peut aussi causer des inefficiences ou obliger la société à refaire des travaux en raison de l’évolution de ses priorités.

Possibilités d’amélioration relevées lors de nos audits financiers de 2020-2021

42. Les audits financiers permettent aux organisations d’identifier des possibilités d’améliorer leurs systèmes de contrôle interne, de rationaliser leurs activités ou d’améliorer leurs pratiques de présentation de l’information financière. Nous communiquons des lettres de recommandations à la direction des organisations pour leur faire part de ces possibilités et leur signaler des points plus graves, comme des contrôles internes inadéquats qui peuvent entraîner des risques d’erreurs dans les rapports financiers ou la non‑conformité aux autorités.

43. Nous avons relevé des possibilités d’amélioration dans divers secteurs. Comme l’an dernier, les plus courants étaient :

- les contrôles généraux informatiques à l’égard des systèmes à l’appui de la présentation de l’information financière;

- les contrôles internes liés à la présentation de l’information financière;

- la conformité aux politiques du gouvernement ainsi qu’aux textes législatifs et réglementaires;

- les pratiques de comptabilité et de présentation de l’information financière.

44. Aux termes de la Politique sur la gestion financière du Conseil du Trésor, beaucoup d’organisations fédérales doivent établir, surveiller et maintenir un système de contrôle interne de la gestion financière axé sur le risque, y compris à l’égard de la présentation de l’information financière. Les sociétés d’État ne sont cependant pas assujetties à cette politique. Elles suivent plutôt les exigences en matière de contrôle financier et de gestion et de systèmes d’information aux termes de la partie X de la Loi sur la gestion des finances publiques. Nous ne sommes pas tenus par la loi de tester ces systèmes au sein des organisations fédérales, ni de faire rapport sur ceux-ci. Toutefois, lorsque nous planifions nos audits, nous obtenons une compréhension de l’ensemble du système de contrôle interne de chaque organisation. Parfois, nous sélectionnons certains contrôles internes en vue de les tester, car nous estimons qu’il est efficace de nous appuyer sur ces systèmes pour recueillir des éléments probants. De plus, lorsque les contrôles internes retenus sont appuyés par les contrôles généraux informatiques, nous évaluons s’il est nécessaire de tester ces derniers.

45. Au cours des dernières années, le gouvernement a créé la Stratégie du gouvernement numérique du Canada afin de transformer les modes de prestation des services à la population canadienne. Nous prévoyons que la modernisation continue des organisations leur permettra de perfectionner leurs processus et systèmes financiers. Nous estimons qu’elles pourront alors mettre en œuvre un plus grand nombre de contrôles internes fondés sur les contrôles généraux informatiques. Par conséquent, les processus et systèmes financiers pourraient renforcer la fiabilité de l’information, ce qui pourrait améliorer l’efficience opérationnelle, la gestion financière et la présentation de rapports financiers. Lorsque nous pouvons confirmer au moyen de tests que les systèmes de contrôle interne d’une organisation produisent des informations fiables, nous disposons d’une source supplémentaire d’éléments probants pour étayer les résultats de nos audits.

46. Cette année, lors de l’audit de 24 des 69 organisations fédérales, nous avons examiné les contrôles généraux informatiques à l’égard des systèmes de présentation de l’information financière. Nous avons cerné et sélectionné des contrôles internes appuyés par les contrôles généraux informatiques et testé les informations numériques connexes. Nos examens nous ont aussi permis de relever des possibilités d’amélioration et d’en faire part à ces organisations. Nous avons noté des possibilités d’amélioration dans 11 organisations.

47. Nous n’avons pas examiné les contrôles généraux informatiques de 45 organisations fédérales dans le cadre de nos audits, cette année. Pour les audits de ces organisations, nous avons continué à réaliser des travaux de corroboration – examen de documents et de dossiers justificatifs – afin d’étayer nos opinions d’audit. À mesure que le recours à la technologie évolue et que les organisations améliorent leurs contrôles internes, notamment grâce à la conception et à la mise en œuvre de contrôles généraux informatiques efficaces, nous continuerons d’examiner la possibilité de nous appuyer sur les contrôles internes soutenus par les contrôles généraux informatiques et les informations numériques connexes dans le cadre de nos audits.

Autres réflexions émanant de nos audits financiers — Cybersécurité

48. Le Centre canadien pour la cybersécurité du gouvernement fédéral a indiqué que le risque de cyberattaquesDéfinition 2 contre les organisations fédérales est à la hausse. Plusieurs facteurs ont augmenté ce risque, notamment les suivants :

- Les organisations dépendaient davantage d’appareils numériques et de la connectivité Internet en raison de la pandémie de COVID‑19, vu la hausse du nombre de personnes travaillant à domicile, entre autres.

- Les cybercriminels ont utilisé des courriels et des sites Web malveillants qui apparaissaient comme des ressources liées à la COVID‑19 pour mener des activités criminelles.

- Des activités plus complexes parrainées par des pays étrangers ont menacé les organisations canadiennes.

49. Lors de la planification et de la réalisation d’un audit financier, nous prenons en considération les risques liés à la cybersécurité de même que d’autres risques inhérents pouvant avoir une incidence sur la présentation de l’information financière. Nous obtenons aussi une compréhension des contrôles mis en œuvre par les organisations fédérales pour atténuer ces risques. Nous réalisons des travaux d’audit pour exprimer une opinion à savoir si les états financiers fournissent une image fidèle, dans tous leurs aspects significatifs.

50. Jusqu’à maintenant, nous n’avons modifié aucune de nos opinions d’audit sur les états financiers en raison de cyberattaques touchant des organisations fédérales. Il en est ainsi parce que de tels incidents ont été comptabilisés de façon appropriée ou n’ont pas eu d’incidence significative sur la présentation de l’information financière de l’organisation. Il faut noter que nos travaux d’audit financier ne sont pas suffisants et n’ont pas été conçus pour nous permettre de tirer des conclusions sur d’autres questions, comme la confidentialité de l’information du gouvernement ou des renseignements personnels. Nous avons entrepris un audit de performance sur la cybersécurité des informations personnelles dans le nuage et nous prévoyons de présenter le rapport au Parlement à l’automne 2022.

51. D’après le Centre canadien pour la cybersécurité, les particuliers et les organisations fédérales continuent d’être visés par des tentatives de vol de renseignements personnels, financiers et organisationnels. Lors de nos audits financiers d’organisations fédérales, nous avons été informés de tentatives de cyberattaques qui avaient été détectées et arrêtées. De plus, au cours de l’exercice 2020-2021, cinq organisations ont été visées par une cyberattaque. Nous avons donc dû effectuer des travaux d’audit supplémentaires pour évaluer les répercussions de ces incidents sur la présentation de l’information financière de ces organisations.

52. Les incidences des attaques sur ces organisations variaient, mais comprenaient ce qui suit :

- certains systèmes ont été mis hors ligne et les opérations afférentes ont cessé, ce qui a entraîné des retards et des interruptions dans les activités;

- des données ont été perdues, dont la récupération a exigé du temps et des ressources;

- des identifiants de comptes ont été volés, des comptes ont été consultés sans autorisation et des renseignements personnels ont été modifiés sans autorisation dans les comptes compromis de personnes qui traitaient avec l’organisation fédérale.

53. Dans tous les cas que nous avons observés, les organisations fédérales avaient pu poursuivre ou rétablir leurs activités. Toutefois, il peut s’avérer difficile pour une organisation de connaître l’étendue exacte du vol de données lors d’une cyberattaque. Dès que les données sont hors du contrôle de l’organisation, les particuliers et les entreprises deviennent vulnérables aux risques de vol d’identité, d’hameçonnage, d’attaque par rançongiciel ou d’autres pertes.

54. Le Secrétariat du Conseil du Trésor du Canada a la responsabilité d’établir les exigences des politiques sur les technologies de l’information (TI) et de fournir une surveillance stratégique de la gestion des événements de cybersécurité du gouvernement. En outre, chaque organisation fédérale est responsable de la gouvernance de sa cybersécurité. Les organisations sont appuyées par le Centre de la sécurité des télécommunications du Canada et le Centre canadien pour la cybersécurité. Ce dernier est la principale autorité technique responsable de détecter les nouvelles menaces de cybersécurité, de surveiller les réseaux et les systèmes du gouvernement et de contrer les événements de cybersécurité et d’en atténuer les incidences possibles. Il fournit également des conseils et des directives en matière de cybersécurité. Nous encourageons les organisations fédérales à prioriser leurs activités de cybersécurité et à respecter les politiques, les directives et les orientations fournies par le gouvernement du Canada pour la gestion de la sécurité afin de se défendre et de se protéger contre les cyberattaques.

Autres réflexions émanant de nos audits financiers — Améliorer l’utilisation des données

55. Au cours des dernières années, une transformation vers un gouvernement numérique a été amorcée. Le gouvernement numérique comprend la prestation de services à la population canadienne par Internet et à l’aide d’autres technologies de l’information. L’approche actuelle du gouvernement en matière de gouvernement numérique s’appuie sur la Stratégie du gouvernement numérique du Canada, qui vise à utiliser la TI pour transformer les activités du gouvernement et améliorer les services offerts à la population canadienne. Dans le cadre de la Stratégie, le gouvernement a récemment publié le Plan stratégique des opérations numériques : de 2021 à 2024. Ce plan pangouvernemental sur trois ans établit une orientation stratégique pour la gestion intégrée des services, de l’information, des données, de la TI et de la cybersécurité. Le plan décrit le contexte dans lequel le gouvernement gère ses données opérationnelles et financières. Ces données financières sont présentées dans les états financiers, que nous auditons tous les ans.

56. Nous sommes d’avis que l’amélioration de l’utilisation des données, y compris le recours à des techniques complexes d’analyse des données, sera importante afin d’atteindre les objectifs des stratégies numériques du gouvernement. L’analyse des données comprend des techniques et des processus qualitatifs et quantitatifs qui servent à examiner des données afin de tirer des conclusions sur ces informations et d’éclairer la prise de décisions. Grand nombre de ces techniques et processus peuvent aussi être automatisés. Le gouvernement gère plusieurs projets importants de conversion ou de remplacement de systèmes de TI, dans le cadre desquels il pourrait envisager l’intégration de l’analyse des données pour accroître l’efficience et l’efficacité des opérations. Nous avons examiné certains de ces projets dans le cadre de nos rapports de commentaires précédents et dans notre rapport d’audit de performance de février 2021 sur l’approvisionnement en solutions de technologies de l’information complexes.

57. Le gouvernement a cerné de nombreux avantages associés à l’utilisation de l’analyse des données. Entre autres, l’analyse des données peut :

- détecter des anomalies dans les données, ce qui permet d’améliorer l’efficacité des contrôles, de réduire les erreurs comptables, de contribuer à la détection de la fraude et de soulever des inefficacités ou des erreurs dans la prestation de services à la population canadienne;

- automatiser les processus courants pour réduire les erreurs et accroître l’uniformité de la prestation des services;

- améliorer la gestion des opérations et favoriser la prise de meilleures décisions en temps opportun grâce aux conclusions tirées des données;

- fournir plus rapidement à la population canadienne des renseignements plus exacts et plus exhaustifs sur les programmes et les processus du gouvernement.

58. En 2018, le gouvernement a publié la Feuille de route de la Stratégie de données pour la fonction publique fédérale, qui a relevé l’absence d’une structure de gouvernance chargée d’offrir une orientation stratégique sur les questions relatives aux données et souligné plusieurs défis relatifs à la gestion des données. Dans le cadre de nos travaux d’audit, nous collaborons avec les organisations fédérales et obtenons diverses données opérationnelles et financières. Nous avons observé des défis semblables, y compris des difficultés pouvant limiter les avantages de l’analyse des données.

- Il y a des difficultés liées à l’extraction des données et à l’intégration de données provenant de sources disparates.

- L’utilisation généralisée des feuilles de calcul dans les organisations fédérales augmente le risque de problèmes liés à la qualité des données en raison du manque de processus de vérification et de contrôle dans certaines bases de données plus anciennes.

- Les organisations ne savent pas toujours quelles données sont à leur disposition ou n’utilisent pas toutes les données disponibles pour analyser ce qui fonctionne bien et ce qui ne fonctionne pas au sein des programmes du gouvernement.

- Il y a un écart entre le niveau actuel et le niveau souhaité de maîtrise des techniques d’analyse des données.

59. Ces défis peuvent entraîner des données incomplètes ou inexactes, ce qui diminue la productivité, nuit à la prise de bonnes décisions et crée des occasions ratées. Par exemple, dans notre audit de performance de la Subvention salariale d’urgence du Canada de mars 2021, nous avons constaté que l’Agence du revenu du Canada n’avait pas recueilli le nom des employées et employés ni leur numéro d’assurance sociale dans les demandes de la subvention salariale. Cette absence d’information précise limitait la capacité de l’Agence à entreprendre des validations automatisées avant le paiement ou à mettre en correspondance les données avec d’autres sources. Dans les premiers jours du programme de subvention, l’Agence avait indiqué que cela produisait un risque élevé de trop-payés.

60. Malgré les défis décrits ci-dessus, nous avons pu utiliser l’analyse des données dans le cadre de certains de nos audits financiers et de performance. Par exemple, pour obtenir une assurance dans nos audits financiers, nous avons utilisé l’analyse des données afin de dégager des tendances dans des comptes d’entités précis. Nous avons ensuite utilisé ces tendances, en combinaison avec les éléments probants recueillis, pour tirer une conclusion quant à savoir si les montants présentés dans les états financiers étaient exacts et exhaustifs.

61. Des avancées dans la façon dont les organisations fédérales utilisent les données nous permettraient d’élargir le champ d’application de l’analyse des données. En voici les avantages :

- amélioration de l’évaluation des risques afin de mieux cibler nos travaux d’audit;

- augmentation de l’efficience des audits;

- analyse plus exhaustive, y compris de meilleures informations sur les causes profondes des erreurs ou des anomalies;

- occasions d’échange d’informations pour améliorer les modèles et les outils utilisés par la direction.

62. Nous encourageons le gouvernement à poursuivre ses progrès dans le cadre de la Feuille de route de la Stratégie de données et du Plan stratégique des opérations numériques. Cela peut prendre plusieurs années, mais nous prévoyons de nombreux avantages pour le processus décisionnel et de meilleurs résultats pour la population canadienne.

Annexe A — Mesures comprises dans le Plan d’intervention économique du Canada pour répondre à la COVID‑19

Nous avons regroupé les mesures comprises dans le Plan d’intervention économique du Canada pour répondre à la COVID‑19 en fonction de notre examen des informations publiées par le gouvernement. Nous avons effectué un rapprochement entre les sommes dépensées ou avancées entre le 1er avril 2020 et le 31 mars 2021 et les états financiers consolidés du gouvernement ou les états financiers des sociétés d’État, dans la mesure du possible. Pour certaines mesures, nous avons reproduit les montants estimatifs des dépenses, tels qu’ils ont été présentés par le Secrétariat du Conseil du Trésor du Canada au Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des communes.

Mesures de protection de la santé et de la sécurité

| Numéro | Mesure | Montant dépensé ou avancé du 1er avril 2020 au 31 mars 2021 (en millions de dollars) |

Compris dans le poste des Comptes publics (en millions de dollars) |

|---|---|---|---|

|

1 |

Accord sur la relance sécuritaireNote * |

15 843,5 |

Principaux paiements de transfert à d’autres paliers de gouvernement (12 977 M$) Stocks (2 867 M$) |

|

2 |

Aider les systèmes de soins de santé à se rétablir |

4 000,0 |

Principaux paiements de transfert à d’autres paliers de gouvernement |

|

3 |

Soutien supplémentaire pour la recherche médicale et les vaccinsNote * |

2 466,7 |

Autres paiements de transfert (867 M$) Charges payées d’avance (1 600 M$) |

|

4 |

Rentrée scolaire sécuritaire |

2 000,0 |

Principaux paiements de transfert à d’autres paliers de gouvernement |

|

5 |

Financement pour de l’équipement de protection individuelle (EPI) et des fournituresNote * |

1 816,5 |

Principaux paiements de transfert à d’autres paliers de gouvernement (1 283 M$) Stocks (533 M$) |

|

6 |

Plan de vaccination du Canada contre la COVID‑19 |

1 000,0 |

Principaux paiements de transfert à d’autres paliers de gouvernement |

|

7 |

Soutien aux partenaires internationaux |

698,8 |

Autres paiements de transfert |

|

8 |

Accord sur la relance sécuritaire – Investissements fédéraux dans le dépistage, la recherche des contacts et la gestion des donnéesNote * |

532,8 |

Principaux paiements de transfert à d’autres paliers de gouvernement |

|

9 |

Fonds de réponse à la COVID‑19Note * |

417,8 |

Autres paiements de transfert |

|

10 |

Soutenir une relance sécuritaire dans les communautés autochtonesNote * |

314,8 |

Autres paiements de transfert |

|

11 |

Soutien des Forces armées canadiennes à la réponse à la COVID‑19 |

292,4 |

Autres charges |

|

12 |

Améliorer les mesures de santé publique dans les communautés autochtonesNote * |

279,0 |

Autres paiements de transfert |

|

13 |

Soutien en matière d’équipement de protection individuelle et d’équipement connexe pour les travailleurs essentielsNote * |

255,0 |

Autres paiements de transfert |

|

14 |

Soutien à la recherche médicale sur la COVID‑19 et au développement de vaccinsNote * |

239,4 |

Autres paiements de transfert |

|

15 |

Installations de quarantaine et mesures frontalières liées à la COVID‑19 |

227,8 |

Autres charges |

|

16 |

Mesures d’aide pour les services sociaux et de santé dans les collectivités du NordNote * |

179,6 |

Autres paiements de transfert |

|

17 |

Appuyer les mesures de santé publique dans les établissements correctionnels |

156,3 |

Autres charges |

|

18 |

Soins virtuels et soutien à la santé mentaleNote * |

137,3 |

Autres paiements de transfert |

|

19 |

Soutenir et maintenir les activités de l’Agence de la santé publique du Canada et de Santé Canada pendant la pandémie |

107,3 |

Autres charges |

|

20 |

Soutien à Santé Canada et à l’Agence de la santé publique du CanadaNote * |

83,7 |

Autres charges |

|

21 |

Financement des services de TI, de l’infrastructure des TI et de la cybersécurité |

80,9 |

Autres charges |

|

22 |

Assistance consulaire aux Canadiens à l’étrangerNote * |

54,9 |

Autres charges |

|

23 |

Communication et marketing en lien avec la COVID‑19 |

45,1 |

Autres charges |

|

24 |

Services de communication |

26,8 |

Autres charges |

|

25 |

Initiative canadienne pour des collectivités en santé |

19,6 |

Principaux paiements de transfert à d’autres paliers de gouvernement |

|

26 |

Soutien pour les services d’inspection des aliments |

19,4 |

Autres charges |

|

27 |

Appuyer la prestation continue des principales prestations |

17,8 |

Autres charges |

|

28 |

Fonds pour des contre-mesures médicales en cas de menaces chimiques, biologiques, radiologiques et nucléaires, incluant la grippe pandémique |

15,4 |

Autres charges |

|

29 |

Intervention de santé publique immédiate |

12,5 |

Autres charges |

|

30 |

Campagne de publicité : Plan d’intervention du gouvernement du Canada pour répondre à la COVID‑19Note * |

10,0 |

Autres charges |

|

31 |

Améliorer la ventilation dans les immeubles publics |

0,2 |

Autres charges |

|

32 |

Soutien aux opérations judiciaires et accès à la justice |

0,1 |

Autres charges |

|

Total partiel – Mesures de protection de la santé et de la sécurité |

31 351,4 |

Mesures de soutien direct aux particuliers

| Numéro | Mesure | Montant dépensé ou avancé du 1er avril 2020 au 31 mars 2021 (en millions de dollars) |

Compris dans le poste des Comptes publics (en millions de dollars) |

|---|---|---|---|

|

33 |

Prestation canadienne d’urgenceNote * |

63 693,3 |

Prestation canadienne d’urgence et Prestations canadiennes de la relance économique (39 049 M$) Assurance-emploi et mesures de soutien (24 644 M$) |

|

34 |

Prestation canadienne de la relance économique |

14 417,3 |

Prestation canadienne d’urgence et Prestations canadiennes de la relance économique |

|

35 |

Bonification du crédit pour la taxe sur les produits et services |

5 425,0 |

Autres taxes et droits (réduction) |

|

36 |

Complément salarial pour les travailleurs essentiels |

2 884,2 |

Principaux paiements de transfert à d’autres paliers de gouvernement |

|

37 |

Prestation canadienne d’urgence pour les étudiantsNote * |

2 880,4 |

Autres paiements de transfert |

|

38 |

Versement unique aux bénéficiaires de la Sécurité de la vieillesse et du Supplément de revenu garantiNote * |

2 455,0 |

Autres paiements de transfert |

|

39 |

Bonification de l’Allocation canadienne pour enfants |

2000,0 |

Prestations pour enfants |

|

40 |

Prestation canadienne de la relance économique pour proches aidants |

1 956,7 |

Prestation canadienne d’urgence et Prestations canadiennes de la relance économique |

|

41 |

Mesures temporaires visant à faciliter l’accès aux prestations d’assurance-emploi |

1 634,0 |

Assurance-emploi et mesures de soutien |

|

42 |

Appuyer les efforts de formation professionnelle des provinces et des territoires dans le cadre de la reprise économique à la suite de la pandémie de COVID‑19Note * |

1 499,3 |

Principaux paiements de transfert à d’autres paliers de gouvernement |

|

43 |

Accroître l’aide financière aux étudiants pour l’automne 2020 |

1 350,9 |

Autres paiements de transfert |

|

44 |

Soutien aux personnes handicapéesNote * |

810,3 |

Autres paiements de transfert |

|

45 |

Prestation canadienne de maladie pour la relance économique |

409,4 |

Prestation canadienne d’urgence et Prestations canadiennes de la relance économique |

|

46 |

Prestation canadienne d’urgence – Frais d’administrationNote * |

287,6 |

Autres charges |

|

47 |

Soutien au Programme d’aide au revenu dans les réservesNote * |

262,2 |

Autres paiements de transfert |

|

48 |

Financement pour l’Agence du revenu du Canada, pour les mesures économiques en réponse à la COVID‑19Note * |

219,4 |

Autres charges |

|

49 |

Assurer l’accès aux centres d’appels de l’Agence du revenu du CanadaNote * |

97,5 |

Autres charges |

|

50 |

Prestation canadienne d’urgence pour les étudiants – Frais d’administrationNote * |

17,6 |

Autres charges |

|

51 |

Subvention salariale pour le personnel des fonds non publics, Forces armées canadiennes |

11,2 |

Autres charges |

|

52 |

Améliorer notre capacité d’atteindre tous les Canadiens et Canadiennes |

10,9 |

Autres charges |

|

53 |

Soutien aux enfants et aux jeunesNote * |

4,2 |

Prestations pour enfants |

|

54 |

Moratoire sur les prêts d’études canadiens |

2,5 |

Autres charges |

|

55 |

Report des paiements des prêts hypothécaires assurés |

Sans objet – Note de bas de page A |

|

|

Total partiel – Mesures de soutien direct aux particuliers |

102 328,9 |

Mesures de soutien direct aux entreprises

| Numéro | Mesure | Montant dépensé ou avancé du 1er avril 2020 au 31 mars 2021 (en millions de dollars) |

Compris dans le poste des Comptes publics (en millions de dollars) |

|---|---|---|---|

|

56 |

Subvention salariale d’urgence du Canada |

79 277,7 |

Subvention salariale d’urgence du Canada |

|

57 |

Compte d’urgence pour les entreprises canadiennes – Incitatif de prêt |

13 084,7 |

Autres paiements de transfert |

|

58 |

Subvention d’urgence du Canada pour le loyer |

4 045,0 |

Autres paiements de transfert |

|

59 |

Aide d’urgence du Canada pour le loyer commercialNote * |

2 147,0 |

Autres paiements de transfert |

|

60 |

Fonds d’aide et de relance régionaleNote * |

1 869,3 |

Autres paiements de transfert |

|

61 |

Nettoyage d’anciens puits pétroliers et gaziers |

1 720,0 |

Principaux paiements de transfert à d’autres paliers de gouvernement (1 520 M$) Autres prêts, placements et avances (200 M$) |

|

62 |

Fonds de soutien aux communautés autochtonesNote * |

1 027,7 |

Autres paiements de transfert |

|

63 |

Subvention salariale temporaire |

888,3 |

Subvention salariale d’urgence du Canada |

|

64 |

Élargissement des programmes fédéraux d’emploi et de perfectionnement des compétences pour les jeunesNote * |

880,0 |

Autres paiements de transfert |

|

65 |

Initiative pour la création rapide de logementsNote * |

870,4 |

Autres charges |

|

66 |

Soutien aux organisations chargées de la culture, du patrimoine et du sportNote * |

497,9 |

Autres paiements de transfert |

|

67 |

Soutien pour le milieu de la recherche universitaire du CanadaNote * |

434,5 |

Autres paiements de transfert |

|

68 |

Soutien aux personnes sans abri (par l’intermédiaire de Vers un chez-soi)Note * |

394,1 |

Autres paiements de transfert |

|

69 |

Investissements dans les mesures de santé publique dans les collectivités autochtones |

382,8 |

Autres paiements de transfert |

|

70 |

Fonds d’urgence pour l’appui communautaireNote * |

349,7 |

Autres paiements de transfert |

|

71 |

Soutien pour les travailleurs du secteur de l’énergie extracôtière de Terre-Neuve-et-Labrador |

320,0 |

Principaux paiements de transfert à d’autres paliers de gouvernement |

|

72 |

Soutien aux entreprises autochtones et aux institutions financières autochtonesNote * |

228,8 |

Autres paiements de transfert |

|

73 |

Soutien aux banques alimentaires et aux organisations alimentaires localesNote * |

170,9 |

Autres paiements de transfert |

|

74 |

Soutien pour les agricultrices et agriculteurs, les entreprises agroalimentaires et la chaîne d’approvisionnementNote * |

157,5 |

Autres paiements de transfert |

|

75 |

Soutien aux pêcheuses et pêcheursNote * |

144,8 |

Autres paiements de transfert |

|

76 |

Soutien aux économies et aux entreprises autochtones localesNote * |

133,0 |

Autres paiements de transfert |

|

77 |

Prolongation ciblée du Programme d’aide à l’innovationNote * |

127,3 |

Autres paiements de transfert |

|

78 |

Soutien à la Croix-Rouge canadienneNote * |

99,3 |

Autres paiements de transfert |

|

79 |

Financement pour VIA Rail Canada IncorporatedInc. |

90,4 |

Autres charges |

|

80 |

Soutien au bien-être mental des AutochtonesNote * |

82,4 |

Autres paiements de transfert |

|

81 |

Soutien aux entreprises du système alimentaire qui embauchent des travailleurs étrangers temporairesNote * |

74,0 |

Autres paiements de transfert |

|

82 |

Soutien à l’accès aérien essentiel aux collectivités éloignées |

68,3 |

Autres paiements de transfert |

|

83 |

Soutien aux refuges pour femmes et aux centres d’aide aux victimes d’agression sexuelle, y compris dans les collectivités autochtonesNote * |

50,0 |

Autres paiements de transfert |

|

84 |

Lutte contre l’éclosion de la COVID‑19 chez les travailleurs étrangers temporaires dans les exploitations agricolesNote * |

49,3 |

Autres paiements de transfert |

|

85 |

Lutte contre la violence fondée sur le sexe pendant la pandémie de COVID‑19Note * |

48,9 |

Autres paiements de transfert |

|

86 |

Soutien aux transformateurs de poissons et de produits de la merNote * |

45,2 |

Autres paiements de transfert |

|

87 |

Augmentation de la capacité de biofabrication – Installation Royalmount du Conseil national de recherches du CanadaNote * |

43,5 |

Autres paiements de transfert |

|

88 |

Appuyer les centres de détresse et le portail Espace mieux-être Canada |

41,7 |

Autres paiements de transfert |

|

89 |

Remplacement des recettes et allègement des loyers de Parcs Canada |

35,7 |

Autres paiements de transfert |

|

90 |

Fonds de réduction des émissions pour le secteur pétrolier et gazier |

31,7 |

Autres paiements de transfert |

|

91 |

Soutien au secteur de la radiodiffusion |

31,4 |

Autres paiements de transfert |

|

92 |

Soutien à la sécurité des opérations dans le secteur forestier |

30,1 |

Autres paiements de transfert |

|

93 |

Soutien aux musées nationaux du CanadaNote * |

25,7 |

Autres charges |

|

94 |

Soutien aux organisations de vétéransNote * |

20,0 |

Autres paiements de transfert |

|

95 |

Élargissement du programme Nouveaux Horizons pour les aînésNote * |

20,0 |

Autres paiements de transfert |

|

96 |

Soutien au Centre national des Arts du CanadaNote * |

18,2 |

Autres charges |

|

97 |

Allègement financier pour les Premières Nations par l’intermédiaire de l’Autorité financière des Premières Nations |

17,1 |

Autres paiements de transfert |

|

98 |

Stratégie pour les femmes en entrepreneuriat – Supplément pour l’écosystème |

15,0 |

Autres paiements de transfert |

|

99 |

Formation des préposées et préposés au service de soutien personnel et autres mesures pour remédier aux pénuries de main-d’œuvre dans les soins de longue durée et à domicileNote * |

12,6 |

Autres paiements de transfert |

|

100 |

Fonds d’urgence pour Granville IslandNote * |

10,4 |

Autres paiements de transfert |

|

101 |

Appuyer le système de radiodiffusion du Canada |

7,9 |

Autres paiements de transfert |

|

102 |

Soutien aux entreprises des rues commerçantes |

7,8 |

Autres paiements de transfert |

|

103 |

Soutien à La Société des ponts fédéraux LimitéeNote * |

5,8 |

Autres charges |

|

104 |

Soutien à l’Office national du film |

4,7 |

Autres charges |

|

105 |

Investissements dans les établissements de soins de longue durée et les autres installations de soins de soutien |

4,7 |

Autres paiements de transfert |

|

106 |

Amélioration au programme Travail partagé |

4,4 |

Autres paiements de transfert |

|

107 |

Service numérique canadien |

3,6 |

Autres paiements de transfert |

|

108 |

Remboursement selon l’étude d’impact sur le marché du travail |

2,8 |

Autres paiements de transfert |

|

109 |

Compte d’urgence pour les entreprises canadiennes – Frais d’administration |

1,8 |

Autres charges |

|

110 |

Recherche innovante et soutien pour les nouvelles approches et technologies de dépistage de la COVID‑19 |

1,6 |

Autres paiements de transfert |

|

111 |

Initiative du transport aérien régional |

1,1 |

Autres paiements de transfert |

|

112 |

Fonds pour soutenir la reprise des activités des employeurs relevant de la compétence fédérale |

0,9 |

Autres paiements de transfert |

|

113 |

Soutien à l’industrie audiovisuelleNote * |

0,8 |

Autres paiements de transfert |

|

114 |

Renonciation aux droits de licence de radiodiffusion |

Sans objet – Note de bas de page A |

|

|

115 |

Report des loyers des baux fonciers des aéroports |

Sans objet – Note de bas de page B |

|

|

116 |

Renonciation aux intérêts sur les primes d’assurance-dépôts |

Sans objet – Note de bas de page B |

|

|

Total partiel – Mesures de soutien direct aux entreprises |

110 160,2 |

||

|

Total – Mesures de protection de la santé et de la sécurité et mesures de soutien direct aux particuliers et aux entreprises |

243 840,5 |

Soutien fiscal à la liquidité

| Numéro | Mesure | Montant dépensé ou avancé du 1er avril 2020 au 31 mars 2021 (en millions de dollars) |

Compris dans le poste des Comptes publics (en millions de dollars) |

|---|---|---|---|

|

117 |

Report des paiements au titre des déclarations de revenus des particuliers jusqu’au 30 septembre 2020 |

Sans objet – Note de bas de page B |

|

|

118 |

Report des versements de la taxe de vente et des droits de douane |

Sans objet – Note de bas de page B |

|

|

119 |

Appui pour les emplois et les activités sécuritaires dans le secteur des petites sociétés minières |

Sans objet – Note de bas de page B |

|

|

Autres services de soutien à la liquidité et d’allègement du capital |

|||

|

120 |

Comptes d’urgence pour les entreprises canadiennes |

44 881,1 |

Autres prêts, placements et avances |

|

121 |

Programme d’achat de prêts hypothécaires assurés |

5 817,0 |

Sociétés d’État entreprises et autres entreprises publiques et rapport annuel de la Société canadienne d’hypothèques et de logement |

|

122 |

Programme de crédit aux entreprises et autres programmes de crédit |

3 695,8 |

Sociétés d’État entreprises et autres entreprises publiques et rapports annuels de la Banque de développement du Canada (3 408 M$) et d’Exportation et développement Canada (288 M$) |

|

123 |

Élargissement des critères d’admissibilité à l’assurance de portefeuille |

Sans objet – Note de bas de page A |

|

|

124 |

Soutien pour le secteur agricole et agroalimentaire |

891,0 |

Sociétés d’État entreprises et autres entreprises publiques et rapport annuel de Financement agricole Canada |

|

125 |

Crédit d’urgence pour les grands employeurs |

319,0 |

Sociétés d’État entreprises et autres entreprises publiques et rapport annuel de la Corporation de financement d’urgence d’entreprises du Canada |

|

126 |

Mesures de la Banque du Canada visant à soutenir l’économie et le système financier du Canada |

Sociétés d’État entreprises et autres entreprises publiques et rapport annuel de la Banque du Canada |

|

|

127 |

Allègement du capital (réserve pour stabilité intérieure du Bureau du surintendant des institutions financières du Canada) |

Sans objet – Note de bas de page A |

|

|

Total partiel – Autres services de soutien à la liquidité et d’allègement du capital |

55 603,9 |

||

|

Total – Mesures de protection de la santé et de la sécurité, mesures de soutien direct aux particuliers et aux entreprises, et services de soutien à la liquidité et d’allègement du capital |

299 444,4 |

||

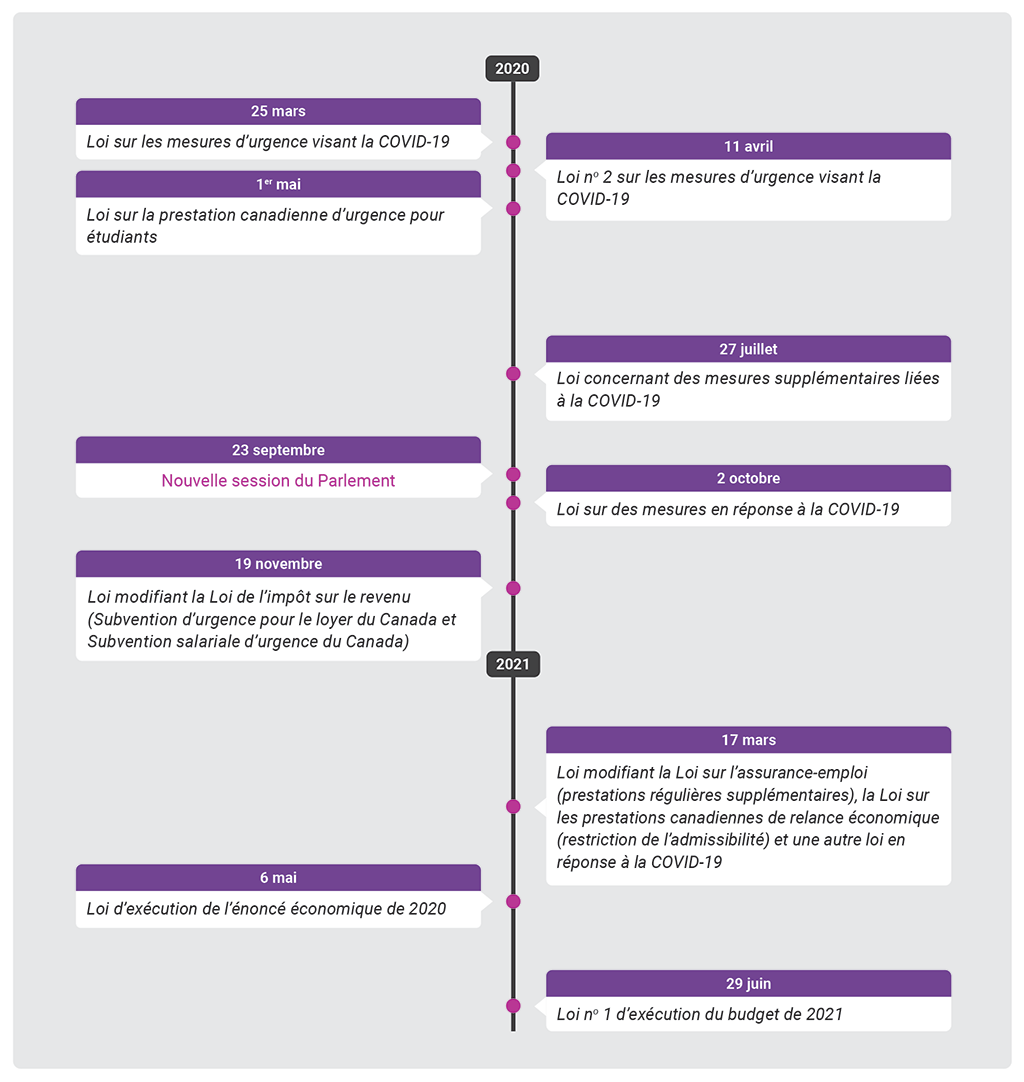

Annexe B — Chronologie des principales lois fédérales liées aux dépenses relatives à la COVID‑19

Source : D’après des renseignements tirés du site Web du Parlement du Canada.

Appendix B—text version