Printemps 2016 — Rapports du vérificateur général du Canada PPP Canada Inc. — Rapport d’examen spécial — 2015

Printemps 2016 — Rapports du vérificateur général du Canada PPP Canada Inc. — Rapport d’examen spécial — 2015

Table des matières

- Opinion découlant de l’examen spécial

- Introduction

- Constatations, recommandations et réponses

- Gouvernance organisationnelle

- Planification stratégique, gestion des risques, évaluation du rendement et production de rapports sur le rendement

- Gestion des ressources humaines

- Sélection et gestion des projets

- Relations avec les parties prenantes et sensibilisation

- Protection des renseignements

- Gestion des placements

- Conclusion

- À propos de l’audit

- Tableau des recommandations

- Pièces :

- 1 — Gouvernance organisationnelle : forces et faiblesses

- 2 — Niveaux de planification organisationnelle

- 3 — Planification stratégique, gestion des risques, évaluation du rendement et production de rapports sur le rendement : forces et faiblesses

- 4 — Gestion des ressources humaines : forces et faiblesses

- 5 — Sélection et gestion des projets : forces et faiblesses

- 6 — Relations avec les parties prenantes et sensibilisation : forces et faiblesses

- 7 — Protection des renseignements : forces et faiblesses

- 8 — Gestion des placements : forces et faiblesses

Ce rapport est une reproduction du rapport d’examen spécial remis à PPP Canada Inc. le 14 septembre 2015. Aucun travail d’audit de suivi n’a été effectué en ce qui concerne les enjeux soulevés dans ce rapport reproduit.

Opinion découlant de l’examen spécial

Au Conseil d’administration de PPP Canada Inc.

1. À notre avis, compte tenu des critères établis, il existe une assurance raisonnable que, au cours de la période visée par l’examen, les moyens et les méthodes de PPP Canada que nous avons sélectionnés aux fins de l’examen ne comportaient aucun défaut grave. PPP Canada Inc. (la Société) a mis en œuvre ces moyens et méthodes d’une manière qui lui fournit l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie et que ses activités sont menées avec efficacité.

2. Gouvernance organisationnelle — Dans l’ensemble, nous avons constaté que la Société avait les éléments d’une saine gouvernance. Certaines améliorations doivent toutefois être apportées dans les domaines suivants : clarification des rôles, exercice des responsabilités du Conseil d’administration et communication d’information au Conseil pour la prise de décisions.

3. Planification stratégique, gestion des risques, évaluation du rendement et production de rapports sur le rendement — Dans l’ensemble, nous avons constaté que la Société avait des moyens et des méthodes qui définissaient clairement et encadraient ses activités opérationnelles. Nous avons aussi constaté qu’elle disposait des éléments clés d’un cadre de gestion des risques. Cependant, les objectifs stratégiques de la Société n’ont pas été clairement communiqués, et les rapports sur le rendement de la Société n’ont pas clairement démontré comment ses activités contribuaient à l’atteinte des résultats clés de l’organisation.

4. Gestion des ressources humaines — Dans l’ensemble, nous avons constaté que la Société avait des moyens et des méthodes lui permettant de gérer ses ressources humaines de façon à disposer des effectifs dont elle avait besoin pour atteindre ses objectifs généraux.

5. Sélection et gestion des projets — Dans l’ensemble, nous avons constaté que la Société avait des moyens et des méthodes pour approuver les propositions de projet, établir les contrats, décaisser les fonds et faire le suivi des projets approuvés. Il y avait cependant des possibilités de mieux communiquer l’information sur les projets approuvés.

6. Relations avec les parties prenantes et sensibilisation — Dans l’ensemble, nous avons constaté que la Société avait des moyens et des méthodes pour interagir et communiquer régulièrement avec les parties prenantes en vue de mieux faire connaître l’utilisation des partenariats public-privé (PPP) et de renforcer les capacités des parties prenantes à collaborer à un projet fondé sur un modèle de PPP. De plus, lorsque la Société a fourni des services-conseils à l’égard de projets réalisés par des clients fédéraux, nous avons constaté que ses moyens et méthodes lui permettaient de définir et de surveiller les projets. Toutefois, certaines faiblesses ont été relevées :

- absence d’une stratégie complète de communication et de sensibilisation mise en œuvre dans l’ensemble de la Société;

- absence d’une stratégie systématique pour évaluer régulièrement l’efficacité des produits d’information;

- mécanismes de gestion des projets limités en vue de présenter aux clients fédéraux des comptes rendus plus officiels et rigoureux sur l’état des projets.

7. Protection des renseignements — Dans l’ensemble, nous avons constaté que la Société disposait des moyens et des méthodes nécessaires pour assurer la sécurité de ses applications de technologie de l’information qui protègent les données des clients. Nous avons cependant relevé certaines faiblesses dans les secteurs suivants : les politiques, les évaluations externes, la planification de la reprise des activités après sinistre et le suivi des fournisseurs de services.

8. Gestion des placements — Dans l’ensemble, nous avons constaté que la Société disposait des moyens et des méthodes nécessaires pour bien gérer les fonds PPP reçus avant leur décaissement. Cependant, il manquait certains éléments clés à sa politique d’investissement, notamment des objectifs d’investissement, une mention concernant le risque de concentration et des indications sur le réinvestissement des intérêts.

9. Le reste du présent rapport donne un aperçu de la Société et contient de l’information détaillée sur nos constatations et nos recommandations. La Société accepte toutes nos recommandations. Une réponse détaillée de la Société suit chacune des recommandations du rapport.

10. En vertu de l’article 131 de la Loi sur la gestion des finances publiques (LGFP), la société PPP Canada Inc. est tenue de mettre en œuvre, en matière de finances et de gestion, des moyens de contrôle et d’information et de faire appliquer des méthodes de gestion de manière à fournir l’assurance raisonnable que ses actifs sont protégés et contrôlés, que la gestion de ses ressources financières, humaines et matérielles est économique et efficiente, et que ses activités sont menées avec efficacité.

11. Aux termes de l’article 138 de la LGFP, la Société est tenue de soumettre ces moyens et méthodes à un examen spécial au moins une fois tous les dix ans.

12. Notre responsabilité consiste à exprimer une opinion, à savoir si, pendant la période visée par l’examen, soit d’août 2014 à mai 2015, il existe une assurance raisonnable que les moyens et méthodes de la Société que nous avons sélectionnés aux fins de l’examen ne comportaient aucun défaut grave.

Pour le vérificateur général du Canada,

[Original signé par]

Marise Bédard, CPA, CA

Directrice principale

[Original signé par]

KPMG s.r.l./S.E.N.C.R.L.

Comptables professionnels agréés

Experts-comptables autorisés

Le 12 août 2015

Ottawa, Canada

Introduction

Information générale

13. PPP Canada Inc. a été constituée en 2008 en tant que société d’État aux termes des dispositions de la Loi canadienne sur les sociétés par actions. Elle rend compte au Parlement par l’entremise du ministre des Finances. PPP Canada a comme mandat d’améliorer la mise en place d’infrastructures publiques en utilisant les partenariats public-privé (PPP) afin d’augmenter la rapidité d’exécution, de renforcer la responsabilité et d’obtenir davantage pour l’argent des contribuables.

14. PPP Canada s’acquitte de son mandat par l’entremise des trois secteurs d’activité suivants :

- Développement et partage des connaissances en matière de PPP — La Société agit à titre de source d’expertise et de conseils relativement aux PPP.

- Promotion des projets fédéraux en PPP — La Société agit à titre de chef de file dans les dossiers fédéraux liés aux PPP. Elle est chargée d’évaluer les possibilités de PPP au niveau fédéral. Elle formule également des conseils sur la réalisation de projets fédéraux en PPP.

- Promotion des projets provinciaux, territoriaux, municipaux et des Premières nations en PPP — La Société évalue et améliore la viabilité des projets réalisés en PPP par les gouvernements provinciaux, territoriaux, municipaux et des Premières nations qui tentent d’obtenir un financement auprès du Fonds PPP Canada et du Nouveau Fonds Chantiers Canada.

15. Les partenariats public-privé sont des ententes contractuelles conclues entre le gouvernement et le secteur privé. Selon ce modèle de financement, les entreprises privées fournissent les actifs et assurent la prestation des services, et les divers partenaires se partagent les responsabilités et les risques d’entreprise. Dans le cadre d’une telle entente, le partenaire du secteur privé peut se charger de la conception, de la construction, de l’exploitation, de l’entretien et du financement d’une partie d’une infrastructure ou d’un service. Les PPP sont conçus pour transférer au secteur privé la majeure partie des risques associés au développement d’une infrastructure en échange du versement d’une prime. Les risques concernent notamment les dépassements de coûts, les retards, l’entretien imprévu et les vices cachés associés aux actifs.

16. En 2009, le gouvernement du Canada a octroyé 1,2 milliard de dollars au Fonds PPP Canada pour favoriser les partenariats public-privé lors de la mise en œuvre de projets d’infrastructure publique. En 2014, il a alloué 1,2 milliard de dollars de plus sur cinq ans au Fonds. À ce jour, la société PPP Canada Inc. s’est engagée à financer à hauteur de 1,3 milliard de dollars des projets en PPP réalisés dans tout le pays. La Société utilise les nouveaux fonds alloués pour financer en priorité les projets d’infrastructure publique dans les secteurs du transport, des réseaux d’aqueduc et d’égout et de l’élimination des déchets solides.

17. PPP Canada a démarré ses activités en 2009. Au cours des six années suivantes, la Société a collaboré avec des pouvoirs publics fédéraux, provinciaux, territoriaux, municipaux et des Premières nations et avec le secteur privé pour mener une diversité de grands, de moyens et de petits projets en PPP au Canada. Parmi les projets qui sont actuellement en chantier, il y a :

- le projet de rénovation de l’aéroport international d’Iqaluit;

- le projet de l’usine de traitement des eaux usées de Regina;

- le projet de la promenade de la banlieue nord de Saskatoon.

18. PPP Canada a aussi mis sur pied des services-conseils spécialisés pour les ministères et organismes publics fédéraux. La Société élabore des dossiers d’affaires pour un certain nombre de clients fédéraux. De plus, elle aide à évaluer les propositions de projet pour le Nouveau Fonds Chantiers Canada, qui est géré par Infrastructure Canada. Si une demande concerne un projet provincial ou municipal dont les coûts estimatifs dépassent 100 millions de dollars, PPP Canada examine le projet pour déterminer s’il peut être réalisé en PPP.

Objet de l’audit

19. Notre examen visait à déterminer si les moyens et les méthodes de PPP Canada Inc. que nous avons sélectionnés aux fins de l’examen lui fournissaient l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité. Nous avons sélectionné des moyens et méthodes dans les secteurs suivants en nous appuyant sur notre évaluation des risques :

- la gouvernance organisationnelle;

- la planification stratégique, la gestion des risques, l’évaluation du rendement et la production de rapports sur le rendement;

- la gestion des ressources humaines;

- la sélection et la gestion des projets;

- les relations avec les parties prenantes et la sensibilisation;

- la protection des renseignements;

- la gestion des placements.

20. La section À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la stratégie, les moyens et méthodes examinés et les critères de l’examen spécial.

Constatations, recommandations et réponses

Gouvernance organisationnelle

La Société possédait les éléments d’une saine gouvernance, mais des faiblesses ont été relevées dans la clarification des rôles, l’exercice des responsabilités et la communication de l’information

21. Dans l’ensemble, nous avons constaté que la Société avait les éléments d’une saine gouvernance. Certaines améliorations doivent toutefois être apportées dans les domaines suivants : clarification des rôles, exercice des responsabilités du Conseil d’administration et communication d’information au Conseil pour la prise de décisions.

22. Cette constatation est importante parce que des rôles et responsabilités clairement définis facilitent les rapports entre le Conseil d’administration et la direction de la Société et renforcent la reddition de comptes. Le Conseil est chargé d’approuver et de surveiller l’application de politiques clés qui régissent les activités de la Société et l’affectation des ressources. Une information appropriée permet au Conseil d’exercer une surveillance et de faire le suivi du rendement de la Société.

23. Notre analyse à l’appui de cette constatation porte sur :

24. PPP Canada est dirigée par un Conseil d’administration dont les membres œuvrent dans le secteur privé. Le Conseil se compose de huit administrateurs, dont le premier dirigeant, qui sont nommés par le gouverneur en conseil. Trois comités relèvent du Conseil : le Comité de vérification, le Comité de gouvernance et des ressources humaines et le Comité d’investissement.

25. On attend des membres du Conseil d’administration qu’ils aient des connaissances poussées et une expérience approfondie dans les domaines suivants : les contrats de partenariats public-privé (PPP) et la structuration de leur financement, l’ingénierie et le bâtiment. Lors de l’attribution des fonds aux divers projets, on attend du Conseil qu’il agisse de manière conforme à l’éthique et qu’il fasse preuve d’efficacité. Il doit aussi surveiller étroitement le rendement de la Société.

26. Notre recommandation relativement au secteur examiné est présentée au paragraphe 28.

27. La gouvernance organisationnelle — Même si la Société possédait les éléments d’une saine gouvernance, nous avons constaté que des améliorations pouvaient être apportées à certains égards (voir la pièce 1).

Pièce 1 — Gouvernance organisationnelle : forces et faiblesses

| Éléments | Constatations |

|---|---|

|

Structure du Conseil d’administration |

Forces La structure organisationnelle du Conseil d’administration (y compris ses comités) reflétait la nature et la complexité des activités et des responsabilités de la Société. Le Conseil a évalué régulièrement son rendement et celui de ses comités. Un mécanisme transparent a été utilisé pour communiquer les résultats des évaluations. |

|

Rôles et responsabilités |

Force Les rôles et responsabilités étaient clairement définis dans la charte du Conseil et les mandats de ses comités. Faiblesses Aux termes de sa charte, le Conseil est tenu d’approuver le Code de valeurs et d’éthique de la Société, son profil de risque et le plan stratégique de gestion des ressources humaines. Même si le Conseil a examiné ces documents, nous n’avons trouvé aucune indication prouvant qu’il les avait approuvés. Pour ce qui est du Code de valeurs et d’éthique, deux comités ont été chargés d’en assurer le suivi, ce qui semble être un dédoublement des rôles. |

|

Indépendance |

Force Le Conseil avait l’indépendance voulue pour s’acquitter de ses attributions et responsabilités et il s’est réuni régulièrement en l’absence des membres de la direction. |

|

Compétences |

Forces Les compétences et l’expertise que doivent posséder les administrateurs de la Société ont été définies. Les membres du Conseil d’administration possédaient les compétences et l’expertise nécessaires pour remplir leurs rôles et responsabilités. Les administrateurs avaient accès, au besoin, à de la formation continue. |

|

Surveillance |

Forces Le mandat législatif et d’intérêt public de la Société se reflétait dans son plan d’entreprise. Le Conseil d’administration a défini l’orientation stratégique de la Société. Les objectifs de rendement du premier dirigeant concordaient avec l’orientation stratégique. Le Conseil d’administration a activement participé à l’établissement des objectifs annuels du premier dirigeant et à la réalisation d’une évaluation annuelle du rendement. L’information communiquée au Conseil a étayé la prise de décisions. Les administrateurs ont examiné d’un œil critique les décisions de la direction, comme le prouvent les procès-verbaux des réunions du Conseil et de ses comités. Les auditeurs internes et externes ont fait rapport au Comité de vérification de la Société, et ils étaient indépendants de la direction. La direction a remis au Conseil des rapports annuels sur la gestion des risques d’entreprise. À l’automne 2014, elle planifiait commencer à présenter des rapports semestriels. Faiblesses Le Conseil n’a pas reçu d’information suffisante dans deux domaines :

|

|

Valeurs et éthique |

Forces Comme ils sont nommés par le gouverneur en conseil, les administrateurs ont reçu de l’information sur la Loi sur les conflits d’intérêts et l’obligation qu’ils ont de la respecter. Ils ont volontairement divulgué les conflits d’intérêts potentiels. En septembre 2014, la Société a publié un Code de valeurs et d’éthique devant être respecté par tous ses employés. Le Code prévoyait un mécanisme de rapport sur sa mise en œuvre. Il serait utile d’assujettir les administrateurs à un tel code de valeurs et d’éthique et de préciser les situations et les relations qui peuvent occasionner des conflits d’intérêts. Faiblesses Au cours de la période visée par l’examen, la direction n’a pas présenté de rapport sur les problèmes possibles liés au Code de valeurs et d’éthique pour les employés. Même si le Code prévoyait un mécanisme de suivi et de rapport, il ne fixait pas d’échéance précise à ce sujet. |

|

Communication |

Force Le Conseil d’administration a communiqué de manière efficace avec le ministre de tutelle, le premier dirigeant, les cadres supérieurs de la Société et le public. |

28. Recommandation — La Société devrait :

- préciser les rôles du Conseil d’administration et de ses comités quant à la surveillance qu’ils doivent exercer à l’égard des valeurs et de l’éthique au sein de la Société;

- permettre au Conseil d’administration de s’acquitter de ses responsabilités en s’assurant que la direction soumet à son approbation toutes les grandes politiques de la Société;

- s’assurer que le Conseil d’administration reçoit des rapports sur les valeurs et l’éthique et sur la conformité aux textes faisant autorité au moins une fois l’an ou au besoin.

Réponse de la Société — Recommandation acceptée.

- PPP Canada veillera à ce que les responsabilités en matière de rapport énoncées dans le Code de valeurs et d’éthique pour les employés concordent avec les mandats des comités du Conseil d’administration.

- Le Conseil d’administration a examiné et analysé le Code de valeurs et d’éthique et le plan stratégique de gestion des ressources humaines de la Société et a donné son aval, mais il n’a pas encore statué officiellement sur ceux-ci. PPP Canada les soumettra à l’approbation du Conseil, tout comme les prochaines grandes politiques de la Société.

- PPP Canada présentera annuellement des rapports au Conseil d’administration sur les valeurs et l’éthique et, au moins une fois l’an, sur la conformité aux textes faisant autorité.

Planification stratégique, gestion des risques, évaluation du rendement et production de rapports sur le rendement

Les processus de planification opérationnelle et de gestion des risques de la Société fonctionnaient bien, mais ses rapports sur le rendement comportaient des faiblesses

29. Dans l’ensemble, nous avons constaté que la Société avait des moyens et des méthodes qui définissaient clairement et encadraient ses activités opérationnelles. Nous avons aussi constaté qu’elle disposait des éléments clés d’un cadre de gestion des risques. Cependant, les objectifs stratégiques de la Société n’ont pas été clairement communiqués, et les rapports sur le rendement de la Société n’ont pas clairement démontré comment ses activités contribuaient à l’atteinte des résultats clés de l’organisation.

30. Cette constatation est importante parce que l’établissement d’objectifs stratégiques clairs permettrait à la Société d’optimiser l’affectation de ses ressources pour favoriser la réalisation de son mandat. Il est plus difficile, sans objectifs stratégiques clairement communiqués, de déterminer comment les réalisations de chaque secteur d’activité favorisent l’atteinte des résultats de l’organisation (voir la pièce 2). La gestion des risques favorise quant à elle l’atteinte des objectifs stratégiques.

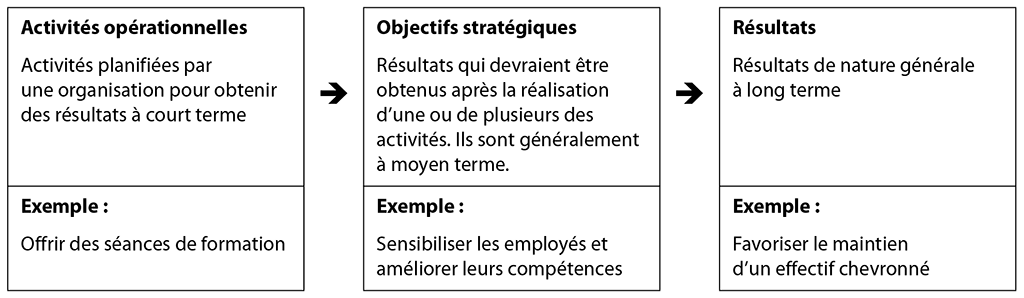

Pièce 2 — Niveaux de planification organisationnelle

Les activités opérationnelles doivent favoriser l’atteinte des objectifs stratégiques, qui eux doivent favoriser l’atteinte des résultats.

Pièce 2 — version textuelle

Ce diagramme décrit les niveaux de planification. Il présente les trois niveaux de planification organisationnelle : les activités opérationnelles, les objectifs stratégiques et les résultats.

Les activités opérationnelles sont les activités planifiées par une organisation pour obtenir des résultats à court terme. Par exemple : Offrir des séances de formation.

Les objectifs stratégiques sont les résultats qui devraient être obtenus après la réalisation d’une ou de plusieurs des activités. Ces activités sont généralement à moyen terme. Par exemple : Sensibiliser les employés et améliorer leurs compétences.

Les résultats sont les résultats de nature générale à long terme. Par exemple : Favoriser le maintien d’un effectif chevronné.

En résumé, les activités opérationnelles doivent favoriser l’atteinte des objectifs stratégiques, qui eux doivent favoriser l’atteinte des résultats.

31. Cette constatation est importante aussi parce que l’information sur le rendement favorise l’efficacité de la gestion et la reddition de comptes. Or, ces deux éléments sont particulièrement importants dans le contexte des partenariats public-privé (PPP) dont la Société fait la promotion pour la réalisation de projets d’infrastructure. L’information sur le rendement appuie la prise de décisions.

32. Notre analyse à l’appui de cette constatation porte sur :

33. La planification stratégique est essentielle pour définir des objectifs à court et à long terme et des indicateurs témoignant des résultats obtenus. Elle est particulièrement importante dans le cas de PPP Canada puisque la Société a été fondée assez récemment et que ses rôles et responsabilités à l’égard de ses parties prenantes sont encore en évolution.

34. Le profil de risque de la Société décrit les domaines stratégiques qui devraient retenir l’attention de la direction à court et à moyen terme. Il décrit également, dans les grandes lignes, les éléments d’un plan d’action à l’égard de ces domaines. La planification stratégique et opérationnelle et les rapports à ce sujet reposent sur l’identification des risques d’entreprise et sur les stratégies d’atténuation connexes. La gestion des risques est donc essentielle à la réussite de l’organisation.

35. L’évaluation du rendement et les rapports sur le rendement permettent de montrer dans quelle mesure la Société a obtenu les résultats escomptés. Un système efficace d’évaluation du rendement et de production de rapports viendrait soutenir les processus décisionnels, la transparence et la reddition de comptes à l’égard de l’utilisation des fonds publics. Il permettrait également de déterminer dans quelle mesure la Société réussit à atteindre les résultats qu’elle s’est fixés.

36. Notre recommandation relativement au secteur examiné est présentée au paragraphe 38.

37. La planification stratégique, la gestion des risques, l’évaluation du rendement et la production de rapports sur le rendement — Nous avons constaté que les objectifs stratégiques de la Société n’avaient pas été clairement communiqués et que les rapports n’expliquaient pas entièrement comment les activités menées par la Société favorisaient l’atteinte des résultats clés de l’organisation. Cela dit, la Société avait des moyens et des méthodes pour encadrer ses activités opérationnelles. Nous avons aussi constaté qu’elle avait les principaux éléments pour assurer la gestion des risques (voir la pièce 3).

Pièce 3 — Planification stratégique, gestion des risques, évaluation du rendement et production de rapports sur le rendement : forces et faiblesses

| Éléments | Constatations |

|---|---|

|

Planification stratégique et opérationnelle |

Forces Le plan d’entreprise décrivait le mandat de la Société. La Société a analysé son environnement interne et externe. La Société a communiqué son orientation opérationnelle à ses employés et aux parties prenantes. Depuis décembre 2014, la Société présente des rapports au Conseil d’administration sur la mise en œuvre du plan d’entreprise. Les plans des unités fonctionnelles étaient conformes aux priorités de la Société et suffisamment détaillés pour guider les actions de la direction. Les plans ont été diffusés à l’ensemble des employés de la Société. Un mécanisme de reddition de comptes a été instauré pour surveiller la mise en œuvre des plans des unités fonctionnelles. Les plans des unités fonctionnelles contenaient des priorités aux fins de la gestion du rendement. Faiblesse Les objectifs stratégiques n’étaient pas décrits de manière exhaustive et cohérente dans les principaux documents de la Société. |

|

Gestion des risques |

Forces Le profil de risque de la Société faisait état des principaux risques d’entreprise et des mesures d’atténuation connexes. Le profil classait les risques par ordre de priorité et les évaluait en fonction de leur incidence possible et de leur probabilité. Le Conseil d’administration et la direction ont assuré un suivi officiel des risques liés aux projets. |

|

Rapports sur le rendement |

Forces La Société a défini les résultats qu’elle voulait obtenir. Le rapport annuel a présenté de l’information sur le rendement crédible et équilibrée sur les activités menées. Faiblesses Même si le cadre de présentation des rapports de PPP Canada en est encore à ses débuts, il n’a pas permis de démontrer comment les activités de la Société contribuaient à l’atteinte des résultats de l’organisation. De plus, les documents publics de la Société ne faisaient pas mention des résultats de l’organisation. |

38. Recommandation — La Société devrait étoffer son cadre de présentation des rapports sur le rendement afin d’indiquer comment ses activités contribuent à l’atteinte de ses objectifs stratégiques et des résultats de l’organisation.

Réponse de la Société — Recommandation acceptée. Le cadre de présentation des rapports sur le rendement de PPP Canada repose sur des objectifs stratégiques clairement définis :

- accroissement de l’investissement dans les infrastructures publiques nécessaires aux Canadiens;

- accroissement de la valeur et réduction de la dépendance sur les impôts par le biais de l’utilisation efficace des partenariats public-privé (PPP);

- succès en ce qui concerne les administrations ayant peu d’expérience, les différents secteurs et les nouveaux modèles;

- accroissement du développement et du partage des connaissances sur les pratiques exemplaires et les marchés.

Au cours des prochaines années, la Société améliorera ses rapports sur le rendement afin de communiquer systématiquement et de manière exhaustive dans tous les rapports rendus publics ses résultats quant aux objectifs stratégiques établis.

Gestion des ressources humaines

La gestion des ressources humaines satisfaisait aux besoins de la Société

39. Dans l’ensemble, nous avons constaté que la Société avait des moyens et des méthodes lui permettant de gérer ses ressources humaines de façon à disposer des effectifs dont elle avait besoin pour atteindre ses objectifs généraux.

40. Cette constatation est importante parce qu’un cadre de gestion des ressources humaines efficace fait en sorte que la planification des ressources humaines, les activités de formation et de perfectionnement, le régime de rémunération, la gestion du rendement, et la santé et la sécurité au travail de la Société concordent avec son orientation stratégique à long terme. Pour s’acquitter de son mandat, la Société doit surtout pouvoir compter sur des effectifs ayant les compétences spécialisées voulues pour exécuter des projets en partenariat public-privé de qualité élevée.

41. Notre analyse à l’appui de cette constatation porte sur :

42. La Société doit avoir des stratégies pour attirer, former et maintenir en poste des employés talentueux et très instruits possédant une expertise particulière, surtout dans le domaine de l’approvisionnement. PPP Canada est une petite organisation qui emploie environ 50 employés équivalents temps plein. La Société doit donc pouvoir compter sur des plans de relève pour les postes de la haute direction afin d’éviter une perte de la mémoire institutionnelle.

43. Nous n’avons pas présenté de recommandation relativement au secteur examiné.

44. La gestion des ressources humaines — Nous avons constaté que les moyens et méthodes de gestion des ressources humaines de la Société permettaient de satisfaire à ses besoins (voir la pièce 4).

Pièce 4 — Gestion des ressources humaines : forces et faiblesses

| Éléments | Constatations |

|---|---|

|

Planification |

Forces La stratégie de gestion des ressources humaines de la Société a défini des objectifs et des mesures particulières à prendre, par exemple : mettre en valeur l’apprentissage continu, attirer et maintenir en poste des employés très efficaces, gérer le rendement et cultiver le leadership. La stratégie prévoyait des mécanismes de suivi de la mise en œuvre. Les plans des trois unités fonctionnelles de la Société ont établi les besoins en matière de ressources humaines. La Société avait des procédures de dotation pour répondre à ses besoins. La Société a élaboré un plan de relève pour les postes de haute direction. |

|

Compétences et rémunération |

Forces La Société disposait d’une politique et d’un programme de gestion du rendement pour les employés et les cadres supérieurs. La politique sur la rémunération des employés et des cadres supérieurs de la Société concordait avec son orientation stratégique. La rémunération au rendement de la haute direction était documentée de façon appropriée et correspondait aux résultats obtenus (cote de rendement). Les employés ont suivi des cours de formation internes et externes. |

Sélection et gestion des projets

La Société disposait de processus rigoureux pour la sélection et la gestion des projets, mais les rapports pourraient être améliorés

45. Dans l’ensemble, nous avons constaté que la Société avait des moyens et des méthodes pour approuver les propositions de projet, établir les contrats, décaisser les fonds et faire le suivi des projets approuvés. Il y avait cependant des possibilités de mieux communiquer les informations sur les projets approuvés.

46. Cette constatation est importante parce qu’un suivi officiel de l’état d’avancement d’un projet et de sa documentation aide la Société à s’assurer que les risques pouvant influer sur la réussite du projet sont recensés et atténués sans délai.

47. Notre analyse à l’appui de cette constatation porte sur :

48. Le Fonds PPP Canada est un programme basé sur le mérite, qui lance chaque année des appels de demandes de financement. La direction de la Société évalue les demandes qu’elle reçoit en fonction de critères d’admissibilité et de mérite préétablis. Elle examine ensuite le dossier d’affaires de chaque demandeur admissible afin d’évaluer les avantages pour le public, la structure d’approvisionnement, l’optimisation des ressources, les risques du projet et l’état de préparation du projet. Selon le résultat de cette évaluation, la direction formule des recommandations en matière de financement au Conseil d’administration.

49. Depuis la création du Fonds, cinq cycles de financement ont été réalisés. Sur les 296 demandes reçues, la Société a investi dans un portefeuille national de 24 projets en partenariat public-privé (PPP) et a engagé complètement la somme initiale de 1,2 milliard de dollars. Au départ, la priorité était accordée aux projets provinciaux, qui visaient principalement des hôpitaux et des écoles. Au cours des dernières années, la participation des municipalités aux projets en PPP a augmenté. En conséquence, un éventail plus vaste d’actifs, notamment les installations de traitement des eaux usées, les infrastructures de transport en commun et la gestion des déchets solides, font de plus en plus l’objet de demandes.

50. Notre recommandation relativement au secteur examiné est présentée au paragraphe 52.

51. La sélection et la gestion des projets — Nous avons constaté que la Société avait en place les moyens et méthodes nécessaires pour examiner et approuver les demandes, établir des contrats, décaisser des fonds et faire un suivi des projets approuvés. Toutefois, des faiblesses ont été relevées dans le secteur de l’établissement de rapports sur les projets approuvés (voir la pièce 5).

Pièce 5 — Sélection et gestion des projets : forces et faiblesses

| Éléments | Constatations |

|---|---|

|

Processus d’approbation |

Forces La Société disposait de politiques et de procédures claires pour la présélection, la sélection et l’approbation des projets. Elle a mis à jour ses documents régulièrement et les a rendus facilement accessibles au personnel interne et aux parties prenantes externes. PPP Canada a mis en œuvre un processus de présélection en deux temps : les demandes étaient d’abord évaluées en fonction des critères d’admissibilité, puis des critères de mérite. Le processus de sélection était objectif et fondé sur le consensus. Les demandeurs retenus devaient constituer un dossier d’affaires pour leur projet en PPP. Chaque dossier a fait l’objet d’une évaluation globale, qui tenait compte des avantages pour le public, de la structure d’approvisionnement, de l’optimisation des ressources, des risques du projet et de l’état de préparation du projet. Le Comité d’investissement a examiné chaque évaluation globale et décidé par consensus de recommander le projet ou non au Conseil d’administration. Le Conseil d’administration a soumis les projets recommandés à l’approbation du ministre des Finances. La Société a agi de manière proactive afin d’obtenir des évaluations indépendantes de ses processus à toutes les étapes du cycle de vie d’un projet afin de recenser les secteurs à améliorer et de prendre des mesures appropriées. La Société a mis en œuvre une déclaration annuelle de conflit d’intérêts des employés. Il serait judicieux d’accompagner ce processus d’évaluations et de déclarations individuelles des conflits d’intérêts des employés pour chaque projet en PPP évalué ou financé par la Société. |

|

Établissement de contrats |

Forces La Société a fourni aux demandeurs retenus un document précisant les conditions à remplir avant la signature de l’entente financière. Avant de négocier et d’exécuter une entente financière, la Société a fait preuve de diligence raisonnable, notamment en réévaluant l’optimisation des ressources, pour s’assurer que les conditions précisées dans le document sur les modalités avaient été remplies ou intégrées aux modalités de l’entente. Un tiers a évalué la transparence et l’équité du processus d’approvisionnement et de passation de contrats de chaque projet. Les ententes financières comprenaient des clauses standard pour les risques et les conditions courantes, comme les évaluations environnementales, les politiques en matière d’approvisionnement et de passation de contrats et le droit d’auditer. |

|

Décaissements |

Forces Le remboursement des coûts admissibles a été accordé uniquement après le quasi-achèvement de la majeure partie de chaque projet et sur présentation de pièces justificatives. La direction a examiné les demandes de paiement présentées pour vérifier l’admissibilité des éléments demandés et la conformité aux modalités de l’entente de financement. La délégation des pouvoirs de signature était claire et documentée. Un tiers a effectué un audit final de la conformité dans l’année suivant le paiement final. |

|

Suivi |

Forces Un comité de gestion de projet a surveillé la mise en œuvre de l’entente de PPP ainsi que l’état d’avancement de chaque projet. Le Comité d’investissement a présenté régulièrement des comptes rendus au Conseil d’administration et fait état de l’évolution de chaque projet. La direction a commencé à faire rapport au Conseil d’administration sur les risques des projets en septembre 2014, en présentant un aperçu de l’état d’avancement actuel et la cote de risque de chaque projet. Faiblesses Les rapports communiqués au Comité d’investissement n’indiquaient pas systématiquement si les questions relevées antérieurement avaient été réglées, les mesures de suivi qui avaient été demandées et la progression des activités de suivi. Les rapports ne fournissaient pas systématiquement des informations sur l’état antérieur de chaque projet, y compris l’évolution des risques du projet par rapport aux périodes de rapport antérieures. |

52. Recommandation — La Société devrait s’assurer que la surveillance de l’état d’avancement des projets et les activités de suivi sont consignées de façon officielle et systématique et communiquées au Comité d’investissement.

Réponse de la Société — Recommandation acceptée. PPP Canada a établi des systèmes et des processus officiels pour s’assurer que l’information sur l’état d’avancement des projets est consignée et communiquée de façon systématique et régulière. Au cours des prochaines années, la Société prévoit améliorer la documentation relative à la communication des mesures de suivi au Comité d’investissement.

Relations avec les parties prenantes et sensibilisation

La Société a fait la promotion des partenariats public-privé (PPP) auprès des parties prenantes et a renforcé leurs capacités en la matière, mais il y avait certaines faiblesses dans la planification des activités de sensibilisation, l’évaluation de l’efficacité et l’établissement de rapports

53. Dans l’ensemble, nous avons constaté que la Société avait des moyens et des méthodes pour interagir et communiquer régulièrement avec les parties prenantes en vue de mieux faire connaître l’utilisation des partenariats public-privé (PPP) et de renforcer les capacités des parties prenantes à collaborer à un projet fondé sur un modèle de PPP. De plus, lorsque la Société a fourni des services-conseils à l’égard de projets réalisés par des clients fédéraux, nous avons constaté que ses moyens et méthodes lui permettaient de définir et de surveiller les projets. Toutefois, certaines faiblesses ont été relevées :

- absence d’une stratégie complète de communication et de sensibilisation mise en œuvre dans l’ensemble de la Société;

- absence d’une stratégie systématique pour évaluer régulièrement l’efficacité des produits d’information;

- mécanismes de gestion des projets limités en vue de présenter aux clients fédéraux des comptes rendus plus officiels et rigoureux sur l’état des projets.

54. Cette constatation est importante parce qu’une stratégie de communication et de sensibilisation mise en œuvre dans l’ensemble de la Société est un mécanisme essentiel pour la direction. Une telle stratégie permet en effet de cibler stratégiquement différentes parties prenantes, y compris des groupes de chaque partie prenante. Elle aide la direction à élaborer des messages, des communications et des produits d’information adaptés. Elle permet aussi à la direction de classer par ordre de priorité les activités de sensibilisation pour chaque groupe cible.

55. Des mesures du rendement et des processus connexes officiels aident la Société à évaluer régulièrement l’efficacité des produits d’information qu’elle diffuse. Cela comprend des mesures fondées sur les résultats servant à évaluer l’efficacité des produits d’information et à éclairer les décisions sur leur élaboration et leur utilisation.

56. Les processus d’établissement de rapports sur les projets mis en œuvre par la Société lorsqu’elle fournit des services-conseils aux clients fédéraux visent à soutenir l’évaluation et le suivi en ce qui concerne les risques des projets, l’atteinte des jalons et les résultats par rapport à ce qui avait été prévu. Ces processus sont destinés à aider la Société à présenter des comptes rendus aux clients fédéraux, à gérer leurs attentes et à faire preuve de responsabilité.

57. Notre analyse à l’appui de cette constatation porte sur :

58. Les parties prenantes de la Société sont les pouvoirs publics fédéraux, provinciaux, territoriaux, municipaux et des Premières nations ainsi que le secteur privé. Un des objectifs de la Société est de servir de source d’expertise et de conseils pour les parties prenantes relativement aux questions de partenariats public-privé. Ses activités axées sur les relations avec les parties prenantes et la sensibilisation permettent à la Société de promouvoir la valeur et les avantages des PPP, et aussi de renforcer les capacités des nouveaux venus sur le marché.

59. De plus, la Société offre des services-conseils aux clients fédéraux. Par exemple, les ministères et organismes publics fédéraux peuvent engager PPP Canada pour les aider à définir et à planifier un projet en PPP.

60. La Société participe à la présélection des demandeurs pour le Nouveau Fonds Chantiers Canada, qui est géré par Infrastructure Canada. Si les coûts estimés d’un projet sont supérieurs à 100 millions de dollars, PPP Canada vérifie si le projet convient en vue d’un PPP.

61. Notre recommandation relativement au secteur examiné est présentée au paragraphe 63.

62. Les relations avec les parties prenantes et la sensibilisation — Nous avons constaté que la Société communiquait avec les parties prenantes, mais que des améliorations devraient être apportées à la planification des activités de sensibilisation, à l’évaluation de l’efficacité des produits d’information et à l’officialisation des processus de communication d’informations sur l’état d’avancement des projets aux clients fédéraux (voir la pièce 6).

Pièce 6 — Relations avec les parties prenantes et sensibilisation : forces et faiblesses

| Éléments | Constatations |

|---|---|

|

Sensibilisation et renforcement des capacités |

Forces Lors d’une séance de planification annuelle, les besoins des parties prenantes ont été cernés en fonction de l’expérience de la Société et des résultats des interactions et des communications avec la direction et le personnel de PPP Canada. La Société a établi des partenariats avec d’autres organismes publics et organisations pour promouvoir les PPP par l’entremise de publications, de modules d’apprentissage et d’autres produits. Pour évaluer la satisfaction des parties prenantes à l’égard des activités de sensibilisation, la Société a mené des sondages. La Société a ciblé les parties prenantes possédant le moins d’expérience et a conçu des produits d’information pour satisfaire à leurs besoins. Les produits d’information comprenaient des études de cas, des études sectorielles, des outils et des lignes directrices. Des processus étaient en place pour élaborer, examiner, approuver et diffuser ces produits. La Société a élaboré et régulièrement mis à jour des lignes directrices afin d’aider les parties prenantes tout au long du processus de demande et du cycle de vie du projet. La Société a surveillé le nombre de consultations de son site Web et a examiné le pourcentage de bénéficiaires qui ont ouvert les courriels envoyés par PPP Canada. Faiblesses La Société n’avait pas de stratégie de communication et de sensibilisation pour l’ensemble de l’organisation. Une stratégie de relations publiques et de sensibilisation pour l’exercice 2015-2016 était en cours d’élaboration au moment de notre examen. La Société ne disposait d’aucun processus pour évaluer régulièrement l’efficacité, l’utilisation ou l’incidence des produits d’information après leur diffusion. |

|

Services-conseils pour les projets fédéraux |

Forces Les services-conseils pour les projets fédéraux étaient clairement définis et gérés aux échelons hiérarchiques appropriés. La Société a communiqué efficacement avec le gouvernement fédéral par différents moyens et a fourni des lignes directrices et des informations adaptées à cette partie prenante. Par exemple, elle a tenu des séances de sensibilisation, fourni des documents d’orientation et publié des informations sur son site Web. Les responsabilités de la Société concernant le Nouveau Fonds Chantiers Canada du gouvernement fédéral étaient claires et la Société a satisfait aux attentes des parties prenantes. La Société avait des processus officiels qui fournissaient à la haute direction et au Conseil d’administration des informations pour appuyer la surveillance efficace des projets de services-conseils pour les projets fédéraux. Faiblesses La Société disposait de mécanismes de surveillance des projets limités et n’avait pas défini clairement les exigences relatives aux rapports sur l’état d’avancement des projets dans ses protocoles d’entente, ce qui a nui à la communication officielle et systématique de l’état d’avancement et des résultats des projets aux clients fédéraux. |

63. Recommandation — La Société devrait :

- terminer l’élaboration et la mise en œuvre d’une stratégie de communication et de sensibilisation dans l’ensemble de l’organisation;

- définir les mesures du rendement pour évaluer l’utilisation et l’incidence des produits d’information qu’elle a créés;

- présenter de façon plus officielle et uniforme des rapports sur l’état d’avancement des projets aux clients fédéraux.

Réponse de la Société — Recommandation acceptée.

- PPP Canada a élaboré l’ébauche d’une stratégie de relations publiques et de sensibilisation. La Société achèvera et mettra en œuvre cette stratégie.

- En 2010, PPP Canada a élaboré un système de mesure du rendement rigoureux qui concorde avec les pratiques exemplaires du gouvernement fédéral pour la mesure du rendement de l’entreprise afin de créer une approche uniforme pour la collecte, l’analyse et l’utilisation de données sur le rendement des programmes et activités de la Société, et la production de rapports en la matière.

PPP Canada mettra à jour son système existant de mesure du rendement de l’entreprise afin d’y intégrer des mesures du rendement définies pour évaluer l’utilisation et l’incidence des produits d’information.

- Au cours des prochaines années, PPP Canada prévoit améliorer la présentation de rapports officiels aux clients fédéraux une fois les jalons importants atteints.

Protection des renseignements

La Société disposait des principaux éléments pour assurer la protection des renseignements, mais il y avait des faiblesses dans les secteurs des politiques, des évaluations externes, de la planification de la reprise des activités après sinistre et du suivi des fournisseurs de services

64. Dans l’ensemble, nous avons constaté que la Société disposait des moyens et des méthodes nécessaires pour assurer la sécurité de ses applications de technologie de l’information qui protègent les données des clients. Nous avons cependant relevé certaines faiblesses dans les secteurs suivants : les politiques, les évaluations externes, la planification de la reprise des activités après sinistre et le suivi des fournisseurs de services.

65. Cette constatation est importante parce que la Société recueille et conserve des renseignements fournis par les demandeurs et bénéficiaires du financement (clients), y compris des informations confidentielles. La Société a la responsabilité d’assurer la protection des renseignements qu’elle détient.

66. Notre analyse à l’appui de cette constatation porte sur :

67. La Société utilise un système interne et un système hébergé à l’externe pour la conservation et le traitement des informations relatives aux clients et aux projets.

68. La Société a conclu un protocole d’entente avec la Corporation commerciale canadienne pour son réseau et ses applications internes. Elle a également conclu un contrat avec un fournisseur de services du secteur privé quant aux informations traitées et conservées sur un système externe.

69. Notre recommandation relativement au secteur examiné est présentée au paragraphe 71.

70. La protection des renseignements — La Société disposait des moyens et des méthodes nécessaires pour assurer la sécurité de ses applications de technologie de l’information qui protègent les données de ses clients, mais nous avons relevé certains secteurs pouvant être améliorés (voir la pièce 7).

Pièce 7 — Protection des renseignements : forces et faiblesses

| Éléments | Constatations |

|---|---|

|

Sécurité et accessibilité |

Forces La Société a mis en place des contrôles pour protéger l’accès à ses systèmes informatiques, notamment :

Faiblesses Les politiques sur la sécurité de la Société ne comportaient aucun énoncé global en matière de sécurité informatique décrivant l’importance de la sécurité pour l’organisation. La Société n’a pas non plus défini de norme pour les mots de passe. Des mots de passe avaient été mis en œuvre, mais de façon inégale d’une application à l’autre. La Société a défini, mais n’a pas encore mis en œuvre, des mesures correctives pour donner suite aux recommandations des évaluations externes de la sécurité effectuées en 2014. La Société n’avait aucun plan de reprise des activités après sinistre propre à l’organisation et consigné en dossier. Même si PPP Canada est protégée par le plan de la Corporation commerciale canadienne, cela n’était pas énoncé expressément dans l’entente signée entre PPP Canada et cette organisation. |

|

Fournisseurs de services |

Forces Un protocole d’entente conclu avec la Corporation commerciale canadienne définissait les services à fournir, les niveaux de service, les rôles et les responsabilités ainsi que les procédures de suivi mises en œuvre en temps voulu pour évaluer le rendement des fournisseurs. En ce qui concerne le fournisseur de services du secteur privé, le contrat qui a été conclu comportait des éléments favorisant une bonne gouvernance. PPP Canada a obtenu annuellement un rapport indépendant sur les contrôles, produit par une entreprise externe. Faiblesses La Société a reçu des rapports sur l’efficacité des contrôles mis en place par son fournisseur de services du secteur privé à une date préétablie, mais elle n’a jamais demandé de rapports portant sur l’efficacité de ces contrôles tout au long de l’année, ni d’information sur les contrôles mis en place par le sous-traitant du fournisseur qui hébergeait l’infrastructure. Cependant, ces faiblesses n’ont touché qu’un seul projet, qui n’a pas été financé au bout du compte. La Société prévoit utiliser davantage le système du fournisseur de services à l’avenir. La Société n’a pas consigné officiellement son examen des rapports sur les contrôles, ni son évaluation des contrôles pour lesquels elle demeurait responsable. |

71. Recommandation — La Société devrait :

- définir ses objectifs à l’égard de la sécurité informatique dans ses politiques en matière de sécurité, ainsi que des normes pour les mots de passe et les rôles et responsabilités afférents des employés et des entrepreneurs; elle devrait également faire un suivi régulier des questions relevées dans les évaluations externes de la sécurité et les régler;

- s’assurer qu’elle est protégée par un plan de reprise des activités après sinistre;

- améliorer sa surveillance du fournisseur de services du secteur privé en obtenant des rapports annuels sur l’efficacité des contrôles de ce fournisseur de services, en consignant son examen des résultats et en faisant un suivi approprié.

Réponse de la Société — Recommandation acceptée.

- En 2014, PPP Canada a réalisé une évaluation interne des menaces et des risques et une évaluation de la vulnérabilité externe qui a permis de voir ces possibilités d’amélioration de même que d’autres possibilités. La Société a entrepris la mise en œuvre d’un plan d’action pour donner suite aux recommandations formulées dans ces rapports.

- PPP Canada a obtenu la confirmation qu’elle est protégée par le plan de reprise des activités après sinistre de la Corporation commerciale canadienne en vertu de son protocole d’entente avec cette organisation. Au cours des prochaines années, la Société prévoit élaborer son propre plan de reprise des activités après sinistre et demandera à la Corporation commerciale canadienne d’assumer la responsabilité de sa mise en œuvre par l’entremise du protocole d’entente.

- PPP Canada instaurera un processus pour améliorer la surveillance de son fournisseur de services du secteur privé sur une base annuelle. Dans le cadre de ce processus, la Société évaluera les rapports d’audit du fournisseur de services pour identifier les écarts, examinera les facteurs liés au contrôle interne des utilisateurs et demandera d’autres rapports.

Gestion des placements

La Société a mis en œuvre une politique d’investissement, mais il manquait certains éléments, notamment des objectifs, un énoncé sur l’identification des risques et des indications sur le réinvestissement

72. Dans l’ensemble, nous avons constaté que la Société disposait des moyens et des méthodes nécessaires pour bien gérer les fonds de partenariat public-privé (PPP) reçus avant leur décaissement. Cependant, il manquait certains éléments clés à sa politique d’investissement, notamment des objectifs d’investissement, une mention portant sur le risque de concentration et des indications sur le réinvestissement des intérêts.

73. Cette constatation est importante parce que la Société reçoit le financement du Parlement pour le Fonds PPP Canada avant les dates auxquelles elle décaisse les fonds. Au 31 mars 2015, le Fonds avait un solde de 1,4 milliard de dollars qui n’avait pas encore été décaissé pour des projets en PPP. Le solde s’accroît de jour en jour et des lignes directrices d’investissement claires permettraient de mieux gérer les fonds.

74. Notre analyse à l’appui de cette constatation porte sur :

75. PPP Canada gère le Fonds PPP Canada, qui finance les projets d’infrastructure admissibles réalisés par d’autres ordres de gouvernement au moyen de partenariats public-privé. Le Fonds avait un solde de 1,2 milliard de dollars au 31 mars 2014. À l’automne 2014, le gouvernement fédéral a alloué une somme additionnelle de 1,2 milliard de dollars au Fonds PPP Canada pour soutenir d’autres projets au cours des cinq prochaines années.

76. Notre recommandation relativement au secteur examiné est présentée au paragraphe 78.

77. La gestion des placements — La Société a mis en œuvre une politique d’investissement, mais certains des éléments clés manquaient à l’appel : des objectifs d’investissement, une mention portant sur le risque de concentration et des indications sur le réinvestissement des intérêts (voir la pièce 8).

Pièce 8 — Gestion des placements : forces et faiblesses

| Éléments | Constatations |

|---|---|

|

Politique d’investissement |

Forces La Société a élaboré et mis en œuvre sa Politique sur la gestion du risque de trésorerie et stratégie d’investissement (politique d’investissement). La Société disposait de processus pour faire le suivi de la mise en œuvre de sa politique d’investissement et établir des rapports. La politique d’investissement définissait certains risques financiers, comme le risque de crédit, le risque de liquidité et le risque de marché. La Société a revu régulièrement la politique d’investissement et l’a mise à jour au besoin. Les stratégies d’investissement de la Société étaient conformes aux conditions établies par le Conseil du Trésor du Canada. Faiblesses Il manquait certains éléments à la politique d’investissement, même si ces éléments étaient mentionnés dans d’autres documents de la Société, notamment :

|

78. Recommandation — La Société devrait mettre à jour sa politique d’investissement afin d’y ajouter des objectifs d’investissement, une mention portant sur le risque de concentration et des indications sur le réinvestissement des intérêts.

Réponse de la Société — Recommandation acceptée. PPP Canada mettra à jour sa politique d’investissement afin de donner suite à la recommandation visant à l’améliorer.

Conclusion

79. Nous avons conclu, compte tenu des critères établis, qu’il existe une assurance raisonnable que, au cours de la période visée par l’examen, les moyens et les méthodes de PPP Canada Inc. que nous avons sélectionnés aux fins de l’examen ne comportaient aucun défaut grave. La Société a mis en œuvre ces moyens et méthodes d’une manière qui lui fournit l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie et que ses activités sont menées avec efficacité.

À propos de l’audit

Tous les travaux d’audit dont traite le présent rapport ont été menés conformément aux normes pour les missions de certification de Comptables professionnels agréés (CPA) Canada qui sont présentées dans le Manuel de CPA Canada – Certification. Même si le Bureau a adopté ces normes comme exigences minimales pour ses audits, il s’appuie également sur les normes et pratiques d’autres disciplines.

Dans le cadre de notre processus d’audit, nous avons obtenu la confirmation de la haute direction que les constatations figurant dans le présent rapport sont fondées sur des faits.

Objectif

En vertu de l’article 138 de la Loi sur la gestion des finances publiques (LGFP), les sociétés d’État fédérales doivent faire l’objet d’un examen spécial tous les dix ans. L’examen spécial d’une société d’État est une forme d’audit de performance dont l’étendue est fixée par la LGFP.

Dans le cadre d’un examen spécial, les auditeurs formulent une opinion sur les moyens et méthodes de la Société retenus en vue de l’examen. L’examen spécial permet de répondre à la question suivante : Les moyens et les méthodes de la Société lui fournissent-ils l’assurance raisonnable que ses actifs sont protégés et contrôlés, que la gestion de ses ressources est économique et efficiente, et que ses activités sont menées avec efficacité?

Un défaut grave est signalé lorsqu’il existe une faiblesse majeure dans les moyens et méthodes clés de la Société qui pourrait l’empêcher d’obtenir l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie, et que ses activités sont menées avec efficacité.

Étendue et méthode

Nos travaux ont porté sur PPP Canada Inc., qui est une société d’État fédérale. Nous avons examiné des documents et mené des entretiens avec des membres du Conseil d’administration et de la haute direction et d’autres employés de la Société, ainsi qu’avec des parties prenantes. En exerçant notre jugement, nous avons sélectionné un échantillon de dix (10) projets financés en partenariat public-privé (PPP) à diverses étapes de leur réalisation afin de procéder à nos travaux d’examen liés à la sélection et à la gestion des projets. L’audit n’a pas porté sur des projets liés au nouveau Fonds pour le transport en commun, annoncé dans le budget fédéral de 2015.

Moyens et méthodes examinés et critères

Au début du présent examen spécial, nous avons présenté au Comité de vérification de la Société un plan d’audit qui recensait les moyens et méthodes, de même que les critères connexes, que nous avions jugés essentiels pour fournir à la Société l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que la gestion de ses ressources était économique et efficiente, et que ses activités étaient menées avec efficacité. Ce sont ces moyens et ces méthodes, ainsi que ces critères, que nous avons utilisés pour l’examen.

Les critères d’examen ont été choisis de concert avec la Société. Ils sont fondés sur notre expérience de l’audit de performance – en particulier de l’examen spécial de sociétés d’État – et sur notre connaissance de la question examinée. La direction a examiné et accepté la validité des critères utilisés pour l’examen spécial.

| Moyens et méthodes examinés | Critères |

|---|---|

|

Gouvernance organisationnelle

|

Pour maximiser son efficacité, la Société devrait se doter d’un cadre de gouvernance efficace qui répond aux attentes en matière de pratiques exemplaires en ce qui concerne la gérance du Conseil d’administration, les relations avec les actionnaires et les communications avec le public. |

|

Planification stratégique, gestion des risques, évaluation du rendement et production de rapports sur le rendement

|

La Société a défini une orientation stratégique claire ainsi que des objectifs et des buts précis et mesurables pour s’acquitter de son mandat législatif et d’intérêt public. Son orientation et ses objectifs stratégiques tiennent compte des priorités établies par le gouvernement, des risques recensés et de la nécessité de contrôler et de protéger ses actifs et d’assurer une gestion économique et efficiente de ses ressources. La Société a des indicateurs de rendement pour mesurer la réalisation de son mandat et l’atteinte des objectifs décrits dans ses statuts constitutifs. Elle dispose aussi de rapports qui présentent une information complète, actuelle et équilibrée servant à la prise de décisions et à la reddition de comptes. |

|

Gestion des ressources humaines

|

Les ressources humaines sont gérées de manière à ce que la Société dispose des capacités en ressources humaines et du milieu de travail dont elle a besoin pour atteindre ses buts et ses objectifs. |

|

Sélection et gestion des projets

|

La Société a des plans, des moyens et des méthodes pour examiner et approuver les demandes de financement, décaisser les fonds et faire le suivi des projets approuvés de manière à réaliser son mandat. |

|

Relations avec les parties prenantes et sensibilisation

|

La Société a des plans, des moyens et des processus pour recenser et analyser les besoins des parties prenantes et y répondre de manière efficace et efficiente, et pour réaliser son mandat grâce à l’élaboration et à la communication de pratiques innovantes en matière de partenariats public-privé en vue de mieux les faire connaître et de renforcer les capacités des parties prenantes. |

|

Protection des renseignements

|

La Société possède des systèmes d’information qui sont accessibles et utilisables lorsque cela est nécessaire et qui sont conçus pour résister aux attaques et assurer la reprise des activités après une défaillance. Les activités de GI-TI permettent d’offrir un service de grande qualité à la clientèle tout en assurant l’efficience et l’efficacité des processus et des opérations. |

|

Gestion des placements

|

La Société possède des stratégies, des politiques, des moyens et des méthodes de gestion de la trésorerie et des placements qui sont conformes aux dispositions légales et aux politiques en matière de placement applicables et qui favorisent des décisions éclairées concernant les placements. |

Période visée par l’examen spécial

L’examen spécial a porté sur les moyens et méthodes qui étaient en place entre août 2014 et mai 2015. Toutefois, pour mieux comprendre les principaux moyens et méthodes, nous avons aussi examiné certaines questions antérieures à la date à laquelle nous avons amorcé notre examen spécial.

Audit interne

Dans le cadre de l’examen spécial, nous ne nous sommes fondés sur aucun travail d’audit interne.

Équipe d’audit

Bureau du vérificateur général du Canada

Vérificatrice générale adjointe : Marian McMahon

Directrice principale : Marise Bédard

Directeur : Patrick Polan

KPMG

Associée : Nancy Chase

Directeur principal : Jules Beaudet

Directrice principale : Cindy McCarthy

Directrice : Karen Croteau

Tableau des recommandations

Les recommandations formulées dans le rapport d’examen spécial sont présentées ici sous forme de tableau. Le numéro du paragraphe où se trouve la recommandation apparaît en début de ligne. Les chiffres entre parenthèses correspondent au numéro des paragraphes où le sujet de la recommandation est abordé.

Gouvernance organisationnelle

| Recommandation | Réponse |

|---|---|

|

28. La Société devrait :

|

Réponse de la Société — Recommandation acceptée.

|

Planification stratégique, gestion des risques, évaluation du rendement et production de rapports sur le rendement

| Recommandation | Réponse |

|---|---|

|

38. La Société devrait étoffer son cadre de présentation des rapports sur le rendement afin d’indiquer comment ses activités contribuent à l’atteinte de ses objectifs stratégiques et des résultats de l’organisation. (29-37) |

Réponse de la Société — Recommandation acceptée. Le cadre de présentation des rapports sur le rendement de PPP Canada repose sur des objectifs stratégiques clairement définis :

Au cours des prochaines années, la Société améliorera ses rapports sur le rendement afin de communiquer systématiquement et de manière exhaustive dans tous les rapports rendus publics ses résultats quant aux objectifs stratégiques établis. |

Sélection et gestion des projets

| Recommandation | Réponse |

|---|---|

|

52. La Société devrait s’assurer que la surveillance de l’état d’avancement des projets et les activités de suivi sont consignées de façon officielle et systématique et communiquées au Comité d’investissement. (45-51) |

Réponse de la Société — Recommandation acceptée. PPP Canada a établi des systèmes et des processus officiels pour s’assurer que l’information sur l’état d’avancement des projets est consignée et communiquée de façon systématique et régulière. Au cours des prochaines années, la Société prévoit améliorer la documentation relative à la communication des mesures de suivi au Comité d’investissement. |

Relations avec les parties prenantes et sensibilisation

| Recommandation | Réponse |

|---|---|

|

63. La Société devrait :

|

Réponse de la Société — Recommandation acceptée.

|

Protection des renseignements

| Recommandation | Réponse |

|---|---|

|

71. La Société devrait :

|

Réponse de la Société — Recommandation acceptée.

|

Gestion des placements

| Recommandation | Réponse |

|---|---|

|

78. La Société devrait mettre à jour sa politique d’investissement afin d’y ajouter des objectifs d’investissement, une mention portant sur le risque de concentration et des indications sur le réinvestissement des intérêts. (72-77) |

Réponse de la Société — Recommandation acceptée. PPP Canada mettra à jour sa politique d’investissement afin de donner suite à la recommandation visant à l’améliorer |

Version PDF

Pour consulter la version PDF (format de document portable), vous devez avoir un lecteur PDF sur votre ordinateur. Si vous n’en avez pas déjà un, il existe de nombreux lecteurs PDF que vous pouvez télécharger gratuitement ou acheter dans Internet :

- Adobe Reader (Anglais seulement)

- eXPert PDF Reader (Anglais seulement)

- Foxit Reader (Anglais seulement)

- Xpdf (Anglais seulement)