AVIS CONCERNANT LE DROIT D’AUTEUR — Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

3082 Résolution des divergences d’opinions

nov.-2015

Aperçu

Les divergences d’opinions pouvant survenir au cours d’une mission de certification doivent être cernées et résolues en temps opportun. La nature et la portée de la divergence, ainsi que les conclusions tirées, doivent être consignées dans la documentation et appliquées. Un rapport de mission de certification ne doit pas être daté avant que la divergence d’opinions ne soit résolue.

Le présent chapitre aborde les politiques et les procédures du Bureau pour traiter et résoudre les divergences d’opinions pouvant survenir au sein de l’équipe de mission, avec les personnes consultées et, le cas échéant, entre le responsable de la mission et le responsable du contrôle qualité.

Normes de CPA Canada

|

Bureau |

Audit annuel |

Audits de performance, examens spéciaux et autres missions de certification |

|

NCCQ 1.43 Le cabinet doit établir des politiques et procédures pour le traitement et la résolution des divergences d'opinions pouvant exister au sein de l'équipe de mission, avec les personnes consultées et, le cas échéant, entre l'associé responsable de la mission et le responsable du contrôle qualité de celle-ci. (Réf. : par. A52 et A53) Divergences d'opinions (Réf. : par. 43) NCCQ 1.A52 Des procédures efficaces favorisent l'identification des divergences d'opinions à un stade précoce, fournissent des lignes directrices claires quant aux mesures successives à prendre par la suite, et requièrent de consigner dans la documentation la manière dont les divergences ont été résolues et dont les conclusions dégagées ont été appliquées. NCCQ 1.A53 Les procédures appliquées pour résoudre de telles divergences peuvent prévoir la consultation d'un autre professionnel en exercice ou cabinet, d'un corps professionnel ou d'une autorité de réglementation. NCCQ 1.44 Ces politiques et procédures doivent imposer que : a) les conclusions dégagées soient consignées dans la documentation et appliquées; b) la date du rapport ne soit pas antérieure à la résolution du différend. |

NCA 220.22 Lorsque des divergences d'opinions apparaissent au sein de l'équipe de mission, avec les personnes consultées ou, le cas échéant, entre l'associé responsable de la mission et le responsable du contrôle qualité de celle-ci, l'équipe de mission doit suivre les politiques et procédures établies par le cabinet pour le traitement et la résolution de ces divergences. |

Politiques du BVG

Les divergences d’opinions doivent être cernées et résolues en temps opportun conformément au processus de résolution des divergences d’opinions du Bureau. [nov.-2011]

Un rapport de mission de certification ne doit pas être daté avant que toutes les divergences d’opinions ne soient résolues. [nov.-2011]

Le responsable de la mission doit veiller à ce que les parties consultées au cours du processus de résolution des divergences d’opinions soient informées de tous les faits pertinents et de tous les avis de consultation reçus antérieurement. [nov.-2011]

Le professionnel responsable de la mission doit s’assurer que la nature et la portée des divergences d’opinions et des conclusions tirées sont consignées en dossier et appliquées. [nov.-2011]

Directives du BVG

Divergences d’opinions

Il peut arriver que des désaccords sérieux surgissent au sein de l’équipe de mission, avec les personnes consultées (par ex. les spécialistes internes) ou entre le responsable de la mission et le responsable du contrôle qualité. Le processus de résolution des divergences d’opinions exige la consultation de personnes qui possèdent les connaissances, les années de service et l’expérience appropriées aux questions en jeu.

Chaque membre du personnel professionnel du Bureau a le droit et l’obligation de formuler ses propres conclusions sur les questions importantes relevant des divers secteurs de la mission dont il est responsable, et de veiller à ce que les divers points de vue soient pris en considération.

L’équipe de la mission de certification est composée de professionnels possédant différents degrés d’expérience et d’expertise. Il peut donc survenir des divergences d’opinions entre eux. Ces divergences, notamment celles impliquant le personnel aux échelons supérieurs, touchent généralement des questions très techniques ou qui font appel au jugement. Dans ces cas, le désaccord est résolu et consigné dans la documentation conformément à la section BVG Audit 1142 — Évaluation, résolution et communication des questions importantes. Si la question n’est pas considérée comme importante, les raisons à l’appui de la décision prise sont néanmoins consignées dans le dossier de mission afin de faire état des raisons pour lesquelles le choix s’est arrêté sur un résultat plutôt qu’un autre, lorsque cela est nécessaire à la compréhension de la conclusion dégagée.

Sphères dans lesquelles des divergences d’opinions sont plus susceptibles de survenir :

- le choix de la portée de l’audit (ce qui sera audité) : par exemple, quels moyens et méthodes seront compris dans la portée d’un examen spécial ou quelle sera la période d’audit;

- les critères ou les pratiques exemplaires des audits de performance et des examens spéciaux, y compris les modifications aux critères recommandés du BVG appliqués aux examens spéciaux;

- le choix et l’application des principes comptables;

- la présentation des états financiers et les informations à fournir;

- l’interprétation d’une prise de position d’une autorité, soit du Bureau ou d’un organisme professionnel;

- l’interprétation des textes légaux et réglementaires;

- la nature, le calendrier et l’étendue des procédures d’audit et la documentation nécessaire aux dossiers de mission;

- les circonstances ayant entraîné une dérogation à une norme, à un rapport de mission non modifié ou à une norme relativement à toute réponse de la direction formulée dans le rapport;

- les décisions entourant la conclusion générale, négative ou positive, dans une mission d’appréciation directe;

- les questions relatives à la déontologie ou aux règles de conduite professionnelle;

- la revue de la mission ou la revue du contrôle qualité et autres processus d’assurance de la qualité.

Le responsable de la mission doit veiller à ce que les divergences d’opinions soient cernées à un stade précoce et résolues en temps opportun. Le rapport de mission ne doit pas être daté avant que toutes les divergences d’opinions ne soient résolues. À la fin de chaque étape de la mission (planification, examen et rapport), le responsable de la mission doit déterminer toutes les divergences d’opinions et entreprendre leur résolution en temps opportun.

Comme les désaccords concernent des gens et des personnalités, ils ne peuvent être entièrement résolus par des politiques ou des procédures particulières.

Voici les facteurs de succès clés qui permettent d’arriver à une résolution satisfaisante des divergences d’opinions :

- Les personnes visées doivent connaître l’ensemble des faits et posséder les connaissances et les compétences techniques pour formuler une opinion professionnelle sur le sujet de discorde.

- Les divergences doivent être traitées dès qu’elles se présentent. Il n’est pas acceptable de reporter leur résolution à une date ultérieure.

- Les désaccords peuvent découler d’une mauvaise communication et peuvent donc être réglés rapidement. Chacune des parties doit écouter attentivement le point de vue de l’autre. La meilleure façon d’y parvenir est de se rencontrer en personne et de permettre à chacun de présenter son point de vue.

- Il faut essayer d’en arriver à un consensus.

Les principes directeurs du processus de résolution des divergences d’opinions du Bureau sont les suivants :

- Des consultations informelles et officielles sur des questions complexes et d’importance sont encouragées. Parfois, lors d’une consultation officielle, une divergence d’opinions peut survenir qui doit être résolue en temps opportun et avant la date du rapport de l’auditeur.

- Normalement, les divergences d’opinion devraient être résolues au moyen du processus de résolution direct.

- Il n’est pas approprié que le responsable de la mission soit le seul à avoir le pouvoir de résoudre des divergences d’opinions avec les parties consultées ou avec un responsable du contrôle qualité. La firme/le Bureau doit avoir en place un processus de résolution des divergences d’opinions.

- Les divergences d’opinions doivent être résolues en temps opportun. Le processus de résolution ne doit pas nuire au prompt règlement des questions.

- Une condition préalable à un processus de résolution efficace est l’objectivité de toute personne participant à l’arbitrage ou à l’audition de l’appel de la question.

- Les parties participant à l’arbitrage ou à l’audition de l’appel de la question DOIVENT avoir une compréhension claire des faits pertinents et un degré approprié de jugement professionnel, et posséder collectivement une connaissance de l’organisation1 pour pouvoir exprimer des opinions sur la question à l’origine du différend.

- L’équipe d’audit a la responsabilité de documenter, tout d’abord, la question et, ensuite, la résolution convenue. La documentation est un élément obligatoire du processus de résolution et doit être approuvée avant de conclure que la question a été réglée.

- Ce processus sera utilisé pour tous les types de mission de certification au Bureau ou un processus équivalent sera adopté pour toutes les gammes de produits.

- Un vérificateur général adjoint ne doit pas intervenir seul dans le règlement direct d’une divergence avec la partie consultée. Cette restriction ne vise pas à limiter la capacité des parties de consulter d’autres personnes au sein du Bureau pour finaliser leurs opinions sur une question avant de formuler une conclusion sur l’existence d’un désaccord. La consultation d’autres personnes peut aider à résoudre le désaccord, car ces dernières peuvent apporter des informations importantes, comme trouver rapidement des précédents ou mettre en lumière des conclusions contradictoires ou des cas comparables. Un vérificateur général adjoint qui est consulté dans une telle situation doit prendre soin de ne pas exprimer d’opinion; il doit plutôt fournir des informations. Les parties consultées doivent reconnaître qu’une telle intervention peut menacer leur objectivité et, de ce fait, compromettre leur capacité de participer à l’arbitrage ou à l’audition de l’appel de la question.

- Un vérificateur général adjoint qui prend des décisions seul au nom ou à la place du responsable de la mission assume effectivement le rôle de responsable de la mission et toutes les responsabilités afférentes.

Documentation

Le responsable de la mission doit veiller à ce que la résolution de la divergence soit, tout au moins, consignée dans le formulaire Divergences d’opinions et que la documentation soit complète. Ce formulaire est conçu pour comprendre les renseignements suivants :

- la nature de la divergence d’opinions;

- les positions envisagées et les raisons à l’appui;

- le nom des personnes consultées tour à tour et leurs opinions;

- les conclusions dégagées et les raisons pour lesquelles on en est venu à ces conclusions;

- les mesures prises pour appliquer la conclusion retenue.

Missions d’appréciation directe

Pour les missions d’appréciation directe, l’équipe de mission collabore avec les cadres supérieurs du Bureau tout au long du processus d’audit incluant les vérificateurs généraux adjoints de la pratique et le vérificateur général. Les divergences d’opinions qui escaladent au-delà du règlement direct peuvent être sujet à l’arbitrage avec des cadres supérieurs qui n’ont pas pris part au règlement direct. Le vérificateur général a le pouvoir ultime concernant les conclusions finales prises et constitue l’appel final.

Pour plus d’information concernant le processus de règlement direct, se référer à la discussion sur l’audit annuel ci-dessous.

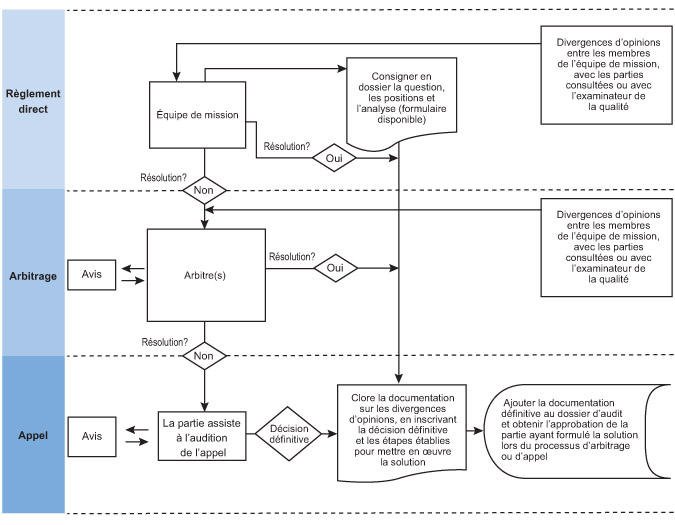

Un diagramme montrant les principales activités impliquées dans la résolution d'une différence d'opinion est présenté à la figure 1.1.

Audit annuel

Dans le but d’aider les parties à s’entendre, les divergences d’opinions doivent être traitées rapidement, en suivant les étapes énumérées ci-dessous. Fait à remarquer : le processus de résolution peut se terminer à n’importe quelle étape lorsque toutes les parties acceptent la solution proposée.

Lorsque la partie qui soulève une divergence d’opinions désire permettre au signataire du rapport, autre que le vérificateur général, de tirer la conclusion finale, la question n’est pas considérée comme une divergence d’opinions requérant un processus de résolution de divergences d’opinions.

Le processus de résolution d’une divergence d’opinions se divise en trois étapes :

- le règlement direct;

- l’arbitrage;

- l’appel.

Si les parties en cause en viennent à la conclusion que le vérificateur général doit prendre la décision définitive, cela peut signifier qu’elles auront recours au processus d’appel. Les parties en cause ne doivent pas habituellement recourir à l’appel sans qu’une décision émane du processus d’arbitrage.

Étape 1 — Règlement direct

Normalement, les désaccords sont résolus directement, soit par une discussion, de la recherche et des consultations auprès d’autres parties bien informées sur le sujet. La plupart des désaccords sont le résultat d’une mauvaise communication et peuvent donc être réglés rapidement. Le responsable de la mission résout généralement les divergences d’opinions au sein même de l’équipe ou avec les parties consultées (par exemple, spécialistes internes).

Divergences d’opinions au sein de l’équipe de mission ou avec les personnes consultées — Lorsqu’une divergence d’opinions survient au sein de l’équipe de mission ou avec les personnes consultées, les membres de l’équipe doivent d’abord discuter de la question avec un membre expérimenté du personnel ou avec le responsable de la mission. Ce dernier pourra choisir de demander l’avis d’autres employés du Bureau en tant que spécialistes du secteur fonctionnel, y compris les Services d’audit.

S’il y a lieu, le responsable du contrôle qualité pourra être consulté. Toutefois, ces consultations ne peuvent compromettre la capacité du responsable du contrôle qualité en ce qui a trait à l’exercice de ses fonctions et à l’exécution des évaluations objectives (BVG Audit 3063 — Responsabilités du responsable du contrôle qualité).

Si la divergence d’opinion persiste, le responsable de la mission doit consigner en dossier la question soulevant cette divergence et les différentes positions, accompagnées des raisons à l’appui.

La question doit alors passer à la deuxième étape, soit l’arbitrage. Le rapport de mission ne doit pas être daté avant que toutes les divergences d’opinions aient été résolues.

Divergences d’opinions entre le responsable de la mission et le responsable du contrôle qualité — Dans une mission où un responsable du contrôle qualité a été nommé, il peut arriver que des divergences d’opinions surviennent entre ce dernier et le responsable de la mission. Cela peut se produire dans le cas où le responsable du contrôle qualité formule des recommandations qui ne sont pas acceptées par le responsable de la mission, la question n’étant donc pas résolue à la satisfaction du responsable du contrôle qualité. Lorsqu’un désaccord ne peut être résolu de façon directe, le responsable de la mission doit consigner dans le formulaire Divergences d’opinions la question ayant soulevé le désaccord et les différentes positions prises en considération, accompagnées des raisons à l’appui. Puis, on passe à l’étape 2 — Arbitrage. Le rapport de mission n’est pas daté avant que toutes les divergences d’opinions ne soient résolues.

Étape 2 — Arbitrage

Si un désaccord ne peut être résolu directement au sein de l’équipe de mission, le responsable de la mission doit transmettre le problème aux échelons supérieurs conformément au diagramme du processus d’arbitrage décrit à la figure 1.1, intitulé Plan de résolution des divergences d’opinions. Le formulaire Divergences d’opinions doit être utilisé pour présenter un compte rendu complet de la question au groupe d’arbitrage.

Figure 1.1 Plan de résolution des divergences d’opinions

[Figure 1.1 — version textuelle]

Lorsque l’arbitrage est nécessaire, il est généralement effectué par un groupe de personnes (cela n’empêche pas à une seule personne d’agir en tant qu’arbitre). Le groupe est habituellement composé des vérificateurs généraux adjoints de la pratique d’audit applicable et du vérificateur général adjoint des Services d’audit. Lorsqu’ils agissent à titre d’arbitres, les vérificateurs généraux adjoints doivent s’assurer que leur participation à la mission d’audit avant que ne survienne, ou au moment où est survenue, la divergence d’opinion n’a pas mis en jeu leur objectivité. En effet, cela est essentiel pour qu’ils puissent mener à bien le processus de résolution des divergences d’opinion. Au besoin, le groupe d’arbitrage peut être composé d’experts n’ayant pas pris part à la mission, comme des vérificateurs généraux adjoints d’une autre pratique ou des membres de comités ou de groupes consultatifs du Bureau.

Les arbitres doivent étudier la question en temps opportun et rencontrer les parties concernées afin d’entendre le point de vue des autres et de présenter le leur avant de prendre une décision. Si la question est complexe ou très technique, les arbitres doivent, au besoin, obtenir un avis supplémentaire. À leur discrétion, des avis peuvent être demandées à d’autres spécialistes de secteurs fonctionnels, y compris les Services d’audit et d’autres personnes à l’intérieur ou à l’extérieur du Bureau.

Principes d’arbitrage :

- Le responsable de la mission doit venir en aide au groupe d’arbitrage en assurant l’organisation et la gestion de chaque consultation requise au cours du processus d’arbitrage.

- Les personnes avec lesquelles il existe une divergence d’opinions doivent participer à toutes les consultations requises au cours du processus d’arbitrage.

- Les arbitres détermineront les facteurs à utiliser pour prendre une décision et communiqueront la décision aux parties concernées.

- Le processus d’arbitrage peut se terminer à n’importe quel moment si toutes les parties acceptent la résolution proposée.

- Lorsque la question est résolue au moyen de l’arbitrage, le responsable de la mission doit mettre à jour le formulaire Divergences d’opinions pour y inscrire les conclusions dégagées du processus d’arbitrage et les étapes prises pour les appliquer. Les arbitres doivent revoir la documentation et être d’accord avec son contenu. Ces étapes doivent être documentées dans le formulaire Divergences d’opinions.

- Lorsqu’une succession de consultations ne mènent pas à une solution, on doit mettre à jour le formulaire Divergences d’opinions afin d’y consigner les différents points de vue exprimés lors de chaque consultation, la ligne de conduite recommandée et les raisons pour lesquelles elle n’a pas été considérée comme appropriée dans les circonstances.

- Le rapport de mission ne doit pas être daté avant que les divergences d’opinions n’aient toutes été résolues.

S’il n’est pas possible de résoudre la divergence d’opinions ou si les participants ne sont pas satisfaits de la décision retenue à la suite du processus d’arbitrage, on passe alors à l’étape 3 — Appel, pour qu’une décision définitive soit prise.

Étape 3 — Appel

Si l’une ou l’autre des parties n’est pas satisfaite de la décision des arbitres, elle peut en appeler en dernier recours au vérificateur général ou à une personne nommée par ce dernier pour entendre l’appel et prendre la décision définitive. Cette étape doit être prise au sérieux et on ne doit y avoir recours que si l’on craint que le rapport soit inapproprié dans les circonstances ou s’il y a des préoccupations à l’égard des normes professionnelles ou d’autres questions de nature déontologique pouvant porter atteinte à l’intégrité du Bureau.

Le responsable de la mission doit transmettre à la personne chargée de l’audition de l’appel le formulaire Divergences d’opinions contenant le compte rendu de la question et les mises à jour sur les différents points de vue exprimés pendant toutes les consultations qui ont été réalisées précédemment.

La personne chargée de l’audition de l’appel devra :

- revoir le formulaire Divergences d’opinions qui présente les faits convenus et les résultats de toutes les consultations effectuées;

- discuter de la question avec les parties concernées et, au besoin, avec d’autres intervenants;

- demander des avis, au besoin, à l’intérieur ou à l’extérieur du Bureau;

- ajouter des commentaires ou arguments supplémentaires;

- prendre une décision définitive.

Le responsable de la mission est chargé de mettre à jour le formulaire Divergences d’opinions, afin de consigner les commentaires et arguments supplémentaires qui ont été apportés ainsi que la décision définitive prise par la personne chargée de l’audition de l’appel.

Dans le cas où une décision antérieure est infirmée, toutes les parties concernées seront informées de la raison de cette décision. Le responsable de la mission doit mettre à jour le formulaire Divergences d’opinions en conséquence. L’appel est le dernier recours dont dispose une personne au Bureau.

Protection du personnel

Tous les membres du personnel qui soumettent de bonne foi une question légitime et importante au processus de divergences d’opinions en ayant véritablement à cœur l’intérêt du public, de l’entité, du Bureau et de leurs collègues seront protégés par le Bureau contre toute forme de représailles, d’obstacles à l’avancement professionnel ou de mesures punitives.

1 Connaissance de l’organisation = connaissance des anciennes positions du Bureau, interprétations, vues et conclusions du Bureau dans des situations similaires