AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

101 Aperçu des audits de performance

août-2021

Introduction

Le présent contexte général décrit les notions et principes clés inhérents aux audits de performance réalisés par le Bureau du vérificateur général du Canada (le BVG). L’objectif, l’étendue des audits de performance ainsi que le processus de ces audits y sont également décrits.

La pratique de l’audit de performance du BVG

Les caractéristiques d’un audit de performance réussi sont décrites dans la pièce 1.

Pièce 1 — La pratique de l’audit de performance du BVG

Vision

La vision du BVG est de rassembler gens, expertise et technologie pour transformer l’avenir du Canada, un audit à la fois.

Mission

Nous servons le Canada par un leadership et des partenariats au fil d’audits qui soutiennent la confiance dans les institutions publiques et l’excellence continue de la fonction publique.

Valeurs

Les valeurs suivantes définissent notre façon de réaliser nos travaux et guident notre conduite :

- démocratie et indépendance;

- respect de la personne;

- intégrité et professionnalisme;

- gérance et défense de l’intérêt public;

- engagement envers l’excellence.

La pratique de l’audit de performance du BVG

La pratique de l’audit de performance a pour objectif de contribuer à l’accomplissement de la vision et de la mission du BVG en réalisant des audits de performance indépendants sur les activités du gouvernement, au service du Parlement et des assemblées législatives des territoires. Les audits de performance permettent d’obtenir une assurance et, au besoin, de recommander des améliorations afin d’aider le Parlement et ses comités, et tout particulièrement le Comité des comptes publics, à examiner soigneusement la gestion gouvernementale des ressources et des programmes.

Qu’est-ce qu’un audit de performance?

Un audit de performance est une évaluation indépendante, objective et systématique de la façon dont le gouvernement gère ses activités, ses responsabilités et ses ressources. Les audits de performance sont planifiés, réalisés et raportés conformément aux normes professionnelles propres aux missions de certification (c.-à-d. la Norme canadienne de missions de certification (NCMC) 3001 pour les missions d’appréciation directe) et aux politiques du BVG. L’audit de performance est réalisé par des professionnels en exercice qualifiés et indépendants. Ceux-ci doivent tout particulièrement :

-

définir des objectifs d’audit et des critères valables pour évaluer la performance de gestion dans les secteurs des activités gouvernementales qui font l’objet de l’audit;

-

recueillir les éléments probants nécessaires pour évaluer la performance de la gestion par rapport à ces critères;

-

formuler des conclusions en fonction des objectifs d’audit fixés;

-

faire des recommandations à la direction, s’il y a lieu, afin d’éliminer les divergences importantes entre un critère (ou des critères) et la performance;

-

effectuer un suivi des recommandations.

Un audit de performance permet d’examiner les programmes ou activités du gouvernement fédéral et des gouvernements des territoires. Les « clients » des audits de performance sont le Parlement et les assemblées législatives des territoires.

Un audit de performance vise à déterminer si les entités du secteur public mettent en œuvre des programmes ou si elles organisent des activités et des processus de manière à accorder toute l’importance voulue à un ou plusieurs des principes au souci d’économie, à l’efficience et à l’efficacité. Les audits de performance peuvent également porter sur le principe d’environnement et de développement durable.

Les principes d’économie, d’efficience, d’efficacité et de respect de l’environnement et du développement durable sont définis comme suit :

-

Le principe d’économie consiste à obtenir les bons intrants, tels que les biens, les services et les ressources humaines, au plus faible coût.

-

Le principe d’efficience consiste à tirer le meilleur parti des ressources disponibles, en termes de quantité, de qualité et de calendrier des réalisations ou des résultats.

-

Le principe d’efficacité consiste à atteindre des objectifs établis et des résultats escomptés.

-

Le principe de respect de l’environnement et du développement durable englobe les stratégies de développement durable ou la gestion du développement durable et les questions environnementales.

La Loi sur le vérificateur général confère au BVG une liberté considérable pour ce qui est de déterminer les secteurs du gouvernement qui seront examinés lors d’un audit. Un audit de performance peut porter sur un seul programme ou une seule activité du gouvernement, un secteur de responsabilité qui implique plusieurs ministères ou organismes, ou une question qui touche de nombreux ministères. En déterminant ce qui doit être audité, le BVG se concentre sur les secteurs qui présentent le plus de risques pour les organisations fédérales. Les secteurs qui coûtent cher aux contribuables ou qui menaceraient la santé ou la sécurité des Canadiens en cas de problème peuvent être cités en exemple de secteurs à haut risque.

Les audits de performance sont effectués suivant les principes des « missions de certification ». Le BVG applique donc la Norme canadienne de missions de certification (NCMC 3001) pour les missions d’appréciation directe de Comptables Professionnels Agréés Canada (CPA Canada). Une mission d’appréciation directe est une mission de certification dans laquelle le professionnel en exercice évalue l’objet considéré au regard des critères applicables et cherche à obtenir des éléments probants suffisants et appropriés pour exprimer, dans un rapport d’appréciation directe écrit, une conclusion à l’intention des utilisateurs visés quant au résultat de cette évaluation. En ce qui concerne le BVG, les utilisateurs visés sont le Parlement et les assemblées législatives des territoires. Contrairement aux audits d’états financiers réalisés par le BVG, les audits de performance ne fournissent aucune assurance à l’égard d’une déclaration écrite fournie par une entité (comme un état financier). Le BVG fournit plutôt une assurance sur les conclusions qu’il a pu tirer de l’audit, en se basant sur une évaluation effectuée en fonction des critères d’audit. Les audits de performance diffèrent également des audits d’états financiers dans le sens où les sujets considérés changent d’une année à l’autre en fonction des risques encourus par les entités fédérales et les secteurs d’importance pour le Parlement.

Les méthodes utilisées par le BVG pour les missions d’appréciation directe couvrent tous les audits de performance, y compris ceux qui sont réalisés par le commissaire à l’environnement et au développement durable, et les audits visant les gouvernements des territoires. Dans les passages portant sur le rôle du BVG, les termes « gouvernement » et « Parlement » visent également les trois gouvernements territoriaux et les assemblées législatives territoriales, sauf indication contraire.

Les méthodes d’audit de performance ne s’appliquent pas aux études (une forme d’investigation qui est de nature plus descriptive ou plus exploratoire que les audits). Ces méthodes ne s’appliquent pas non plus aux commentaires formulés par le commissaire sur la Stratégie fédérale de développement durable, ni au rapport annuel du commissaire sur les pétitions en matière d’environnement.

Historique des audits de performance au BVG

La pratique d’audits de performance du BVG a été officialisée lorsque le Parlement a adopté la Loi sur le vérificateur général en 1977. Pendant près d’un siècle avant l’adoption de cette loi, les rapports du vérificateur général avaient pour objectif de cibler les informations financières. Au fil des ans, les vérificateurs généraux du BVG ont présenté des rapports qui établissaient si les fonds publics avaient été dépensés comme l’avait prévu le Parlement. Ce fut le cas du premier vérificateur général indépendant du Canada en 1878, John Lorn McDougal, qui avait signalé certains cas de gaspillage, ou de Maxwell Henderson, vérificateur général dans les années 1960, qui était connu pour mettre l’accent sur les constatations de mauvaise gestion et d’inefficacité.

La Loi sur le vérificateur général a précisé et élargit les responsabilités du vérificateur général. Celui-ci ne se contente plus d’auditer les états financiers sommaires du gouvernement fédéral; il a désormais un mandat plus vaste qui lui permet d’examiner la façon dont le gouvernement gère ses affaires et d’attirer l’attention sur tout élément qu’il considère important et de nature à être signalé à la Chambre des communes. Dans le cadre des audits de performance, le BVG procède à l’examen de la mise en œuvre des politiques tout en évitant de faire des commentaires sur les mérites des politiques elles-mêmes. L’application de ce principe à un audit particulier exige souvent de faire preuve de beaucoup de jugement professionnel.

Une modification apportée à la Loi en 1995 a créé le poste de commissaire à l’environnement et au développement durable au sein du Bureau du vérificateur général du Canada. Au nom du vérificateur général, le commissaire a pour mission de communiquer un rapport annuel à la Chambre des communes sur toute question environnementale ou autre question ayant trait au développement durable qui, à son avis, doit être portée à la connaissance de la Chambre des communes. En 2005, le mandat de « suivre la trace de chaque dollar » a été intégré à la Loi sur le vérificateur général, permettant ainsi au BVG d’auditer les bénéficiaires qui reçoivent des fonds publics en vertu d’un accord fédéral de financement (sauf s’il s’agit d’autres ordres de gouvernement), et ayant reçu au moins 100 millions de dollars sur cinq ans. Cependant, en 2006, à la suite de modifications découlant de la Loi fédérale sur la responsabilité, les pouvoirs du BVG ont été élargis pour viser les bénéficiaires ayant reçu un million de dollars ou plus sur cinq ans. Ces modifications ont conféré au vérificateur général le pouvoir discrétionnaire de faire enquête sur l’utilisation des subventions, des contributions ou des prêts du gouvernement fédéral, même lorsque ceux-ci sont transférés à l’extérieur du gouvernement.

Contexte du Bureau du vérificateur général du Canada

Aperçu du Bureau du vérificateur général du Canada

Le vérificateur général est un mandataire du Parlement, qui est indépendant du gouvernement et qui fait rapport directement au Parlement. Le rôle du vérificateur général est présenté à la pièce 2. Le Bureau du vérificateur général est chargé de procéder à un audit législatif du gouvernement fédéral et des gouvernements des territoires. Il est d’ailleurs primordial que le BVG maintienne son objectivité et son indépendance vis-à-vis les organismes qu’il audite. Le mandat législatif établi dans la Loi sur le vérificateur général garantit l’indépendance du vérificateur général qui, par exemple, a la liberté de recruter son personnel et d’en établir les conditions de travail. Il peut aussi demander au gouvernement de lui transmettre les informations et les explications dont il a besoin pour s’acquitter de ses responsabilités. Il est nommé pour une période non renouvelable de dix ans par le gouverneur en conseil après consultation du chef de chaque parti reconnu à la Chambre des communes et au Sénat, et après approbation par résolution de la Chambre des communes et du Sénat. De plus, le Code de valeurs, d’éthique et de conduite professionnelle du Bureau du vérificateur général intègre les normes les plus rigoureuses en matière de professionnalisme, d’objectivité, d’honnêteté et d’intégrité en vue de guider et d’assister les employés du BVG dans toutes leurs activités professionnelles.

Pièce 2 — Le rôle du vérificateur général à titre de mandataire du Parlement

Rôle du Bureau du vérificateur général du Canada

En tant qu’auditeur externe du gouvernement, le Bureau du vérificateur général a pour mission d’aider le Parlement à surveiller les dépenses et les activités gouvernementales. Le BVG s’acquitte de cette fonction en fournissant l’information factuelle obtenue au moyen d’audits indépendants des ministères et organismes fédéraux, et de la plupart des sociétés d’État. Le Parlement utilise cette information pour examiner les dépenses et le rendement du gouvernement.

Activités menées par le Bureau du vérificateur général du Canada

Dans le régime parlementaire canadien, les assemblées législatives sont chargées de surveiller les activités des gouvernements et de demander au gouvernement de rendre compte de sa gestion des fonds publics. Le BVG effectue des audits qui fournissent information, assurance et avis objectifs au Parlement, aux assemblées législatives des territoires et au gouvernement, d’où l’appellation d’« audits législatifs ». Le BVG dépose des rapports au Parlement et témoigne lors des audiences parlementaires pour aider le Parlement à autoriser et à surveiller les dépenses et les activités du gouvernement.

Outre les audits de performance, le BVG réalise deux autres types principaux d’audits législatifs :

- Audits d’états financiers :

-

Audits des états financiers sommaires du gouvernement fédéral qui sont publiés annuellement dans les Comptes publics du Canada, et audits des états financiers sommaires des trois territoires du Canada, dont les rapports sont présentés à l’assemblée législative de chaque territoire. Le vérificateur général formule une opinion à savoir si, selon lui, les états financiers sommaires du gouvernement fédéral et des gouvernements des territoires présentent une image fidèle en fonction de leurs conventions comptables.

-

Audits annuels des états financiers de la plupart des sociétés d’État et de nombre d’organismes fédéraux, dont les rapports sont présentés au conseil d’administration des sociétés d’État.

-

- Examens spéciaux des sociétés d’État :

-

Une forme de mission d’appréciation directe, effectué spécifiquement auprès des sociétés d’État. Les examens spéciaux sont effectués selon les mêmes normes professionnelles relatives aux missions d’assurance (c.-à-d. la norme canadienne de missions de certification (NCMC) 3001 pour les missions d’appréciation directe) comme des audits de performance. Les rapports qui découlent des examens spéciaux sont adressés au conseil d’administration de la société d’État indiquent s’il y a une assurance raisonnable que les moyens et les méthodes de la société qui ont été sélectionnés aux fins de l’examen ne comportent aucun défaut grave. En vertu de la Loi sur la gestion des finances publiques, le conseil d’administration est tenu de présenter le rapport d’examen spécial au ministre de tutelle et au président du Conseil du Trésor, et de mettre ces rapports à la disposition du public. Les rapports du vérificateur général déposés au Parlement contiennent aussi les examens spéciaux rendus publics par les sociétés d’État depuis le dernier dépôt des rapports du vérificateur général. Le BVG ne réalise pas d’examen spécial auprès des sociétés d’État des territoires, mais celles-ci peuvent être auditées dans le cadre des audits de performance d’entités territoriales.

-

Le Bureau du vérificateur général est situé à Ottawa. Il possède des bureaux régionaux à Halifax, à Montréal, à Edmonton et à Vancouver.

Importance des audits de performance

Le Parlement a trois rôles fondamentaux : légiférer, allouer des fonds et demander au gouvernement de rendre des comptes. Le Parlement s’attend à ce que le gouvernement utilise l’argent à bon escient, en se souciant de l’optimisation des ressources, et qu’il mesure l’efficacité des programmes et présente des rapports à cet égard. Le gouvernement est tenu de rendre compte au Parlement de sa façon d’administrer l’argent des contribuables et de l’exercice de ses responsabilités.

Des audits de performance indépendants, objectifs et impartiaux aident le Parlement et ses comités, et tout particulièrement le Comité permanent des comptes publics de la Chambre des communes (ou son équivalent au sein des assemblées législatives territoriales), à examiner la gestion gouvernementale des ressources et des programmes. Les audits contribuent au maintien d’institutions publiques saines et d’un gouvernement bien géré et responsable pour les Canadiens.

La Loi sur le vérificateur général ne définit en aucun cas les moyens par lesquels les responsabilités inhérentes aux audits de performance doivent être acquittées. Le vérificateur général interprète et met en œuvre la Loi sur le vérificateur général en décidant de ce qui doit être audité, des méthodes d’audit à utiliser et du calendrier. Il doit répondre, devant les comités parlementaires, et notamment le comité des comptes publics, de la manière dont il s’acquitte des responsabilités qui lui sont conférées par la Loi sur le vérificateur général, la Loi sur la gestion des finances publiques et d’autres lois.

Rapports d’audit de performance

Le vérificateur général soumet à la Chambre des communes des rapports sur les audits de performance y compris du travail de suivi qui font état des progrès réalisés par le gouvernement en vue de donner suite aux recommandations formulées lors des précédents audits de performance. Jusqu’en 1994, le principal instrument utilisé par le vérificateur général pour faire rapport était un rapport annuel adressé à la Chambre de communes. Cependant, la Loi sur le vérificateur général a été modifiée en 1994 en vue d’autoriser la présentation de rapports supplémentaires. Les rapports du vérificateur général et le rapport du commissaire à l’environnement et au développement durable comprennent généralement plusieurs rapports d’audit (un pour chaque audit de performance).

Dans le système fédéral, ces rapports, une fois déposés au Parlement, sont automatiquement renvoyés au Comité permanent des comptes publics de la Chambre de communes ou au comité de l’environnement et du développement durable. Le Comité des comptes publics connaît très bien le travail du BVG et, par conséquent, il adopte généralement les recommandations formulées dans ses rapports et fait un suivi de l’approche suggérée. Le BVG est non seulement invité à comparaître devant le Comité des comptes publics et le comité de l’environnement et du développement durable, mais également à participer aux audiences d’autres comités parlementaires du Sénat et de la Chambre des communes qui sont chargés de surveiller les secteurs qui ont fait l’objet d’un audit du BVG. Le BVG transmet ses rapports d’audit de performance sur les entités et les programmes des gouvernements territoriaux du Nunavut, du Yukon et des Territoires du Nord-Ouest directement à l’assemblée législative compétente et comparaît devant plusieurs comités parlementaires des assemblées législatives.

Objectifs et étendue d’un audit de performance

Caractéristiques d’un audit de performance

Nos audits de performance visent à promouvoir une bonne gestion des activités gouvernementales et la reddition de comptes. Un audit de performance réussi réunit les deux éléments suivants :

-

il donne des informations utiles au Parlement et aux assemblées législatives des territoires qui les aideront à s’acquitter de leurs responsabilités de surveillance;

-

il incite le gouvernement à apporter des changements dans les secteurs qui, selon les constatations du vérificateur général, doivent être améliorés.

Pour être réussi, un audit de performance doit satisfaire aux exigences suivantes :

-

Il doit porter sur des questions qui apportent une valeur ajoutée et qui peuvent faire l’objet d’un rapport au Parlement. Lors de la sélection et de la présentation de leurs propositions d’audit, les équipes d’audit doivent définir les résultats attendus de chaque audit de performance et déterminer la valeur que l’audit peut ajouter dans chacun des secteurs suivants :

-

l’assurance qui sera obtenue grâce à l’audit;

-

l’avis (c.-à-d. les recommandations) qui découlera de l’audit à l’égard des lacunes, des problèmes ou des risques;

-

l’information qui sera fournie par l’audit pour améliorer la transparence ou approfondir la compréhension d’une situation donnée;

-

tout autre résultat favorable qui découlera de l’audit.

-

-

L’audit doit être planifié, exécuté et faire l’objet d’un rapport conformément aux politiques du BVG et aux normes professionnelles applicables. De plus, l’audit doit être effectué à un coût raisonnable.

-

Les résultats obtenus doivent être communiqués avec clarté, conformément aux normes professionnelles et aux politiques du BVG en matière de rapports. Les meilleurs travaux d’audit du monde sont inutiles si leurs résultats ne sont pas communiqués avec clarté et exactitude aux utilisateurs visés.

Ces exigences portent sur des facteurs que l’équipe d’audit peut maîtriser. Cependant, bien qu’elles représentent les conditions nécessaires à un audit de performance réussi, elles ne suffisent pas. En effet, pour être réussi, un audit de performance doit aussi :

-

convaincre le gouvernement, ce qui se reflète généralement dans son acceptation des constatations et des recommandations de l’audit et dans ses réponses aux sondages menés après l’audit;

-

être utile pour la direction, ce qui se traduit par la mise en œuvre de nos recommandations;

-

être utile aux parlementaires, ce qui se traduit par les résultats suivants :

-

le recours à nos recommandations dans le cadre d’audiences des comités parlementaires;

-

l’appui donné à nos recommandations, explicite ou implicite, par les comités parlementaires;

-

l’utilisation de nos travaux par les parlementaires dans le cadre de leurs activités courantes, comme au cours des audiences ayant trait aux rapports sur les plans et les priorités et les rapports ministériels sur le rendement;

-

les résultats de nos sondages périodiques auprès des parlementaires.

-

La réalisation de ces résultats ne dépend pas exclusivement de l’équipe d’audit. Cependant, l’équipe peut faire beaucoup, à toutes les étapes de l’audit, pour accroître la probabilité d’obtention de ces résultats. On s’attend à ce que les équipes effectuent leurs travaux en accordant toute l’importance voulue à la réalisation de ces résultats. Il faut savoir que la sélection de « questions d’importance » au tout début de l’audit devrait grandement contribuer à accroître les probabilités de réussite de l’audit.

Planification des audits de performance futurs

L’audit peut porter sur une entité ou une activité gouvernementale (secteur d’activité), une activité sectorielle ou un secteur fonctionnel de l’ensemble du gouvernement.

Selon le paragraphe 7(2) de la Loi sur le vérificateur général, le vérificateur général doit signaler « tout sujet qui, à son avis, est important et doit être porté à l’attention de la Chambre des communes ». Cela peut comprendre l’audit de ce qui suit :

- l’économie ou l’efficience de la mise en œuvre d’une politique;

- la conformité à une politique (par exemple degré de conformité à une politique du Conseil du Trésor);

- la pertinence de l’analyse appuyant une politique ou un programme;

- la tenue des comptes ou des registres;

- le fait qu’une somme d’argent ait été dépensée aux fins auxquelles le Parlement l’avait affectée;

- la sauvegarde des biens publics et la perception des recettes;

- les procédures pour mesurer l’efficacité des programmes et faire rapport à cet égard;

- la prise en considération des effets, sur l’environnement, des dépenses dans le contexte du développement durable.

Pour aider à déterminer les secteurs à auditer, le BVG analyse chaque entité, dans le cadre de ce qui s’appelle le processus de planification stratégique d’audit. Ce processus implique la revue des documents de l’entité (notamment les plans et les rapports sur le rendement de l’entité, les analyses de risques, les stratégies de développement durable, les audits internes clés et les évaluations de programmes) ainsi que les rapports parlementaires et autres, et la conduite d’entretiens avec la direction de l’entité, les parties prenantes externes clés, des experts non gouvernementaux et les responsables de l’entité afin de déterminer les secteurs qui, selon eux, présentent les plus grands risques.

En fonction des plans stratégiques d’audit et des précédents travaux d’audit, le BVG adopte une approche stratégique, basée sur les risques, pour choisir les sujets, dont certains visent plusieurs entités, qui seront audités au cours des prochaines années. Le calendrier et la justification de chaque audit sont primordiaux et doivent être pris en considération afin que le BVG puisse s’acquitter de son mandat en matière d’audits de performance.

Les plans stratégiques d’audit, y compris les sujets d’audit proposés, sont examinés avec le vérificateur général et le Comité de surveillance de la pratique d’audit de performance. Ces plans stratégiques d’audit sont passés en revue périodiquement. Les processus de planification permettent d’établir des relations avec les entités et de mieux les connaître, en dehors du processus d’audit habituel. Il est également important pour les équipes d’audit d’actualiser leurs connaissances en communiquant continuellement avec les entités, en examinant leurs rapports sur le rendement et leurs rapports d’audit interne, en surveillant l’activité des comités parlementaires et les informations véhiculées par les médias.

Les audits individuels sont approuvés par le Comité de surveillance de la pratique d’audit de performance lors de la planification annuelle des audits de performance. Les sujets d’audit peuvent également être sélectionnés en réponse à une demande du gouvernement ou d’un comité parlementaire, ou être désignés comme étant prioritaires par le vérificateur général. Le processus de sélection des audits est décrit plus en détail dans la section BVG Audit — 1510 Sélection des sujets d’audit de performance.

Niveau d’assurance fourni

Les résultats des travaux présentés dans les rapports d’audit de performance correspondent à un niveau d’assurance raisonnable, qui est le niveau d’assurance le plus élevé qui puisse être obtenu à l’égard des éléments considérés. L’assurance absolue ne peut être obtenue en raison de l’existence de facteurs comme le recours au jugement, les limites inhérentes au contrôle interne, l’utilisation de tests et le fait qu’une grande partie des éléments probants obtenus sont de nature convaincante plutôt que concluante.

Les normes de certification de CPA Canada qui s’appliquent aux audits de performance du Bureau du vérificateur général sont décrites dans les Norme canadienne de missions de certification (NCMC) 3001 pour les missions d’appréciation directe, qui se trouvent dans le Manuel de CPA Canada : Certification. Dans une mission d’appréciation directe, le professionnel en exercice évalue l’objet considéré au regard des critères applicables et cherche à obtenir des éléments probants suffisants et appropriés pour exprimer, dans un rapport écrit d’appréciation directe, une conclusion à l’intention des utilisateurs visés quant au résultat de cette évaluation. Cela diffère des rapports d’audit d’états financiers dans lesquels les conclusions portent sur la présentation fidèle des états financiers du gouvernement conformément aux méthodes comptables énoncées ou d’autres attestations concernant les informations préparées par l’organisme audité. La pièce 3 répertorie les normes de CPA Canada qui s’appliquent aux audits de performance du BVG.

Pièce 3 — Normes de certification de CPA Canada applicables aux audits de performance

-

NCCQ 1 – Norme canadienne de contrôle qualité 1 : Cette norme traite des responsabilités des cabinets à l’égard de leur système de contrôle qualité pour les audits

-

NCMC 3001 – Norme canadienne de missions de certification pour les missions d’appréciation directe

-

NOV-50 – Réalisation dans le secteur public d’un audit de performance conforme à la NCMC 3001 (Ligne directrice supplémentaire à la NCMC 3001)

Le BVG doit non seulement se conformer à ces normes de CPA Canada, mais également aux politiques qu’il a lui-même instaurées pour les divers aspects d’un audit de performance auxquels les normes de CPA Canada ne s’appliquent pas, cependant, ces politiques sont destinées à communiquer les exigences légales et d’autres exigences, ainsi qu'à aider les auditeurs à se conformer aux normes applicables pour les missions d’appréciation directe.

Accès à l’information dans l’exercice des fonctions d’auditeur

Pour les audits de performance au Parlement, selon le paragraphe 13(1) de la Loi sur le vérificateur général, le vérificateur général a le droit « à tout moment convenable, de prendre connaissance librement de tout renseignement se rapportant à l’exercice de ses responsabilités; à cette fin, il peut exiger que les fonctionnaires fédéraux lui fournissent tous renseignements, rapports et explications dont il a besoin ». Pour les audits de performance des gouvernements territoriaux, le droit d’accès du Bureau est régi par la Loi sur les Territoires du Nord-Ouest, la Loi sur le Nunavut et la Loi sur le Yukon, respectivement.

Le vérificateur général décide de la nature et du type d’informations nécessaires à l’exercice de ses fonctions. D’autres directives sur la question d’accès sont données dans les documents suivants :

-

Communiqué du Secrétariat du Conseil du Trésor et du BVG intitulé Droits d’accès du Bureau du vérificateur général aux fins de la vérification aux documents et au personnel (distribué par courriel aux administrateurs généraux le 7 août 2007);

-

Lignes directrices aux administrateurs généraux, aux conseillers juridiques des ministères et des entités et aux agents de liaison d’audit avec le BVG concernant l’accès du vérificateur général à l’information contenue dans certains renseignements confidentiels du Conseil privé de la Reine pour le Canada (information confidentielle du Cabinet);

-

Protocole d’entente de 2010 sur l’accès du Bureau du vérificateur général aux documents du Cabinet (publié par le BCP en mai 2010).

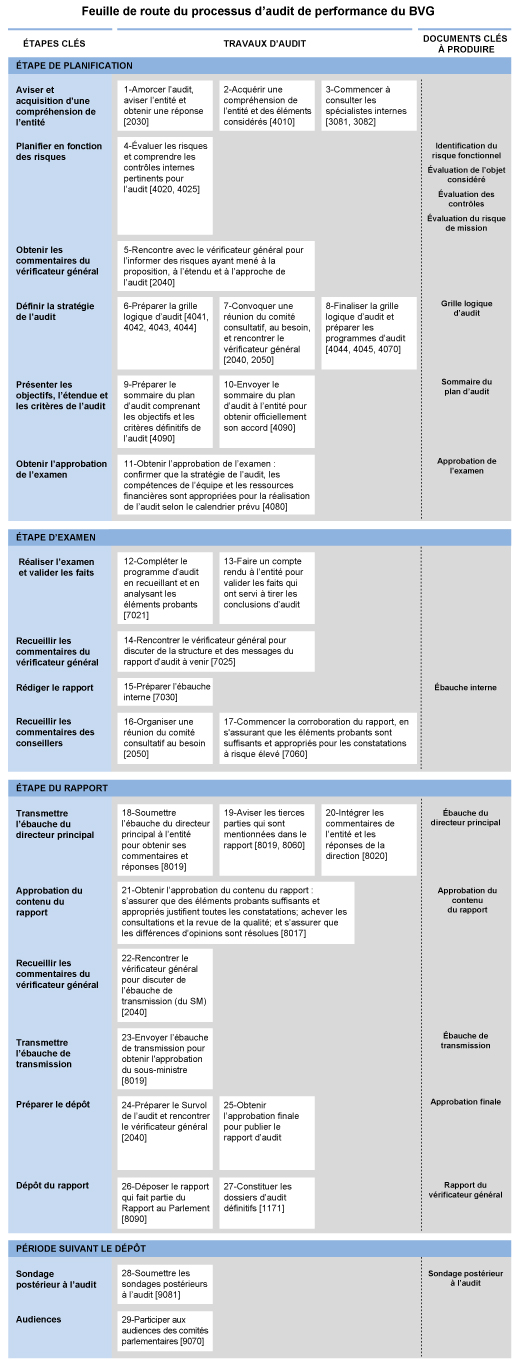

Processus d’audit de performance

Un audit de performance comporte trois étapes principales : la planification de l’audit, la conduite de l’examen et la préparation du rapport. Les étapes suivantes sont primordiales à chaque étape. En pratique, ces étapes se chevauchent souvent et ne se suivent donc pas rigoureusement. La pièce 4 présente des « points repères » qui résument le processus d’audit de performance.

Pièce 4 — Points de repères du processus d’audit de performance du BVG

Étape de planification

Compréhension de l’entité et des éléments considérés. L’équipe d’audit effectue des recherches et mène des entretiens pour comprendre le mandat et les objectifs de l’entité, les résultats attendus et atteints, le profil de risques, la structure de l’organisation, ses activités et l’environnement opérationnel ainsi que les risques liés aux éléments considérés à auditer. Il est primordial pour l’équipe d’avoir une vue d’ensemble de l’entité. Si l’équipe venait à tirer des conclusions ou à signaler des faiblesses sans avoir cette vision globale, son travail d’audit pourrait ne pas être productif ou ses constatations pourraient être trompeuses. Au début de chaque audit de performance, le BVG envoie des lettres d’avis au sujet de l’audit et du secret professionnel de l’avocat aux entités qui feront l’objet d’un audit. L’équipe établit des relations professionnelles constructives avec l’entité et adhère à des normes élevées en matière de pratiques professionnelles dans toutes les interactions. Les consultations avec des spécialistes internes du BVG sur des sujets techniques, éthiques et autres commencent également au début de l’audit et se poursuivent pendant toutes les étapes.

Planification fondée sur les risques. En se fondant sur sa compréhension de l’entité et des éléments considérés, l’équipe d’audit détermine les risques qui empêcheraient l’entité d’obtenir les résultats attendus et acquérir une compréhension des contrôles internes pertinents pour l’audit. Elle procède également à une évaluation des risques en vue de déterminer les risques d’audit (le risque de formuler des observations erronées et de tirer de fausses conclusions et, par conséquent, de présenter des recommandations inappropriées dans le rapport) et de définir une méthode d’atténuation des risques en utilisant les procédures d’audit appropriées et d’autres stratégies.

Définition de l’objectif, de l’étendue et des critères de l’audit. On exprime habituellement l’objectif d’un audit par les questions auxquelles l’audit est censé répondre au sujet des résultats d’une activité ou d’un programme. Il donne une orientation à l’équipe d’audit et définit clairement les résultats ou les conclusions que l’équipe souhaite atteindre à la fin de l’audit. En définissant l’étendue de l’audit, l’équipe peut définir de façon particulière les questions à examiner et établir les limites de l’audit, notamment en ce qui concerne la période visée par l’audit. Les critères d’audit sont les conditions que l’entité ou la fonction doit remplir pour que l’objectif soit atteint. Il est primordial de sélectionner des critères valables, car ils orientent les travaux et les rapports d’audit qui suivront. L’équipe d’audit établit l’objectif, l’étendue et les critères dans un document de planification clé appelé grille logique d’audit. Le document d’approbation de l’examen résume les éléments considérés et les questions qui feront partie du rapport.

Présentation de l’objectif, de l’étendue et des critères. À la fin de l’étape de planification, l’équipe rédige un sommaire du plan d’audit. Ce document présente l’objectif, l’étendue et les critères de l’audit, ainsi que la date des étapes clés. L’équipe envoie la version définitive au ministère ou à l’organisme qui doit être audité. Cette version doit être accompagnée d’une lettre officielle dans laquelle le responsable de mission demande à l’administrateur général de lui envoyer un accusé de réception dans lequel ce dernier reconnaît la responsabilité de l’entité au regard des éléments considérés par rapport à l’objectif de l’audit ainsi qu’une confirmation écrite précisant que les critères de l’audit sont valables pour évaluer si l’objectif de l’audit a été atteint.

Planification des travaux d’audit pour l’étape d’examen. L’équipe élabore des programmes d’audit qui établissent la stratégie d’audit et les travaux qui seront nécessaires en vue de pouvoir formuler des conclusions au regard des objectifs de l’audit. Ces programmes comprennent des questions clés pour chaque critère, une liste du type d’informations nécessaires pour les éléments probants, les sources d’information et les méthodes utilisées pour recueillir et analyser les données. Ils sont également des outils permettant de documenter les travaux réalisés.

Étape de l’examen

Réalisation de l’examen et rédaction du rapport d’audit. Au cours de l’étape de l’examen, l’équipe répond aux questions posées dans le programme d’audit en recueillant et en documentant des éléments probants. Elle procède ensuite à leur analyse afin de déterminer s’ils sont suffisants et appropriés pour évaluer les critères d’audit et formuler des conclusions en fonction de l’objectif de l’audit. Après avoir obtenu des éléments probants suffisants et appropriés permettant de corroborer des constatations clairement définies, l’équipe commence à rédiger le rapport d’audit destiné à être distribué à l’interne.

Validation des faits auprès de la direction de l’entité. Tout au long de l’étape de l’examen, les auditeurs communiquent avec les gestionnaires de l’entité responsables des secteurs examinés et vérifient auprès d’eux les informations qu’elle a recueillies. Lorsque l’étape de l’examen touche pratiquement à sa fin et que la version préliminaire du rapport d’audit a été rédigée, l’équipe d’audit cherche systématiquement à obtenir le point de vue de la direction de l’entité concernant l’exactitude et l’exhaustivité des faits sur lesquels reposent les constatations, les conclusions et les recommandations du rapport d’audit.

Obtention des commentaires des conseillers. L’équipe sollicite l’avis de conseillers externes et internes, si nécessaire, sur l’ébauche du rapport d’audit. Les conseillers lui font part de leurs commentaires sur la pertinence pour le Parlement et la clarté des principaux messages, sur le ton équilibré du rapport, sur les recommandations qui pourraient être formulées et sur les améliorations qui pourraient être apportées à la structure du rapport d’audit. En mettant l’accent sur la pertinence pour le Parlement, le vérificateur général a le dernier mot concernant les messages, le style et la structure du rapport et la pertinence des conclusions et des recommandations.

Corroboration de l’ébauche du rapport d’audit. Tout au long de l’audit, l’équipe consigne en dossier tous les éléments probants rassemblés et leurs sources de sorte que le rapport d’audit puisse être entièrement corroboré. La corroboration est un exercice effectué avant la transmission de l’ébauche du rapport à l'entité qui établit les liens entre les éléments probants et les énoncés du rapport. Cela permet d’avoir facilement accès aux informations et aide le présentateur du rapport à pour répondre rapidement aux questions en cas de besoin.

Étape de la production de rapport

Présentation de l’ébauche du directeur principal (PX). L’entité fait part de ses commentaires sur l’ébauche du directeur principal à l’équipe d’audit, qui peut par la suite y apporter des modifications. La direction de l’entité lui transmet également une première ébauche de réponses aux recommandations de l’audit ainsi qu’une confirmation écrite affirmant qu’elle a fourni toutes les informations dont elle a connaissance et qui lui ont été demandées ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le rapport. La pertinence et le caractère pratique des recommandations provisoires et les réponses données font l’objet de discussions avec la direction de l’entité. Les versions définitives de ces réponses sont ajoutées au rapport publié.

Présentation de l’ébauche de transmission. L’équipe d’audit intègre les modifications définitives qui ont été convenues avec l’entité ainsi que les réponses de l’entité, puis envoie l’ébauche de transmission à l’entité. Le responsable de mission y joint une lettre officielle de mission adressée à l’administrateur général de l’entité. Dans cette lettre, il demande à l’entité de lui fournir une confirmation écrite affirmant que les faits présentés dans l’ébauche du rapport sont exacts et que les réponses aux recommandations sont finales.

Préparation en vue du dépôt. Le rapport d’audit final avec les réponses de la direction est intégré au rapport du vérificateur général et déposé au Parlement. Étant donné que les rapports du vérificateur général peuvent uniquement être déposés lorsque le Parlement siège, les dates de dépôt sont planifiées en fonction du calendrier parlementaire. Après le dépôt, l’équipe d’audit s’assure de la constitution de tous les dossiers d’audit définitifs dans les délais prévus.